�������˲ƾ�

������Դ��������Ȩ������

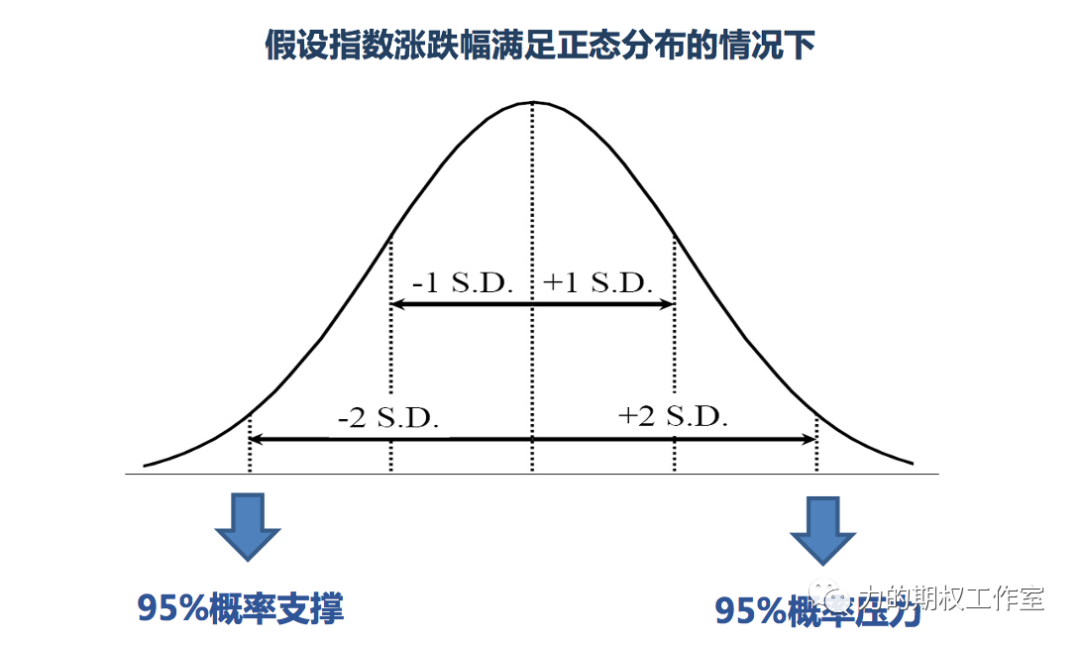

�����Դ�7����Ѯ�Dz��µ��Ժ�������֣��̶̵��������ڣ�����50��300ָ����һ��������������300ETF��Ȩȴ���Ϲ��ۼ۵�״̬תΪ���Ϲ����ۼۡ�Ŀǰ����4400��4500��һֱ��4900���������Ϲ���ʱ���ֵȫ��Ϊ������Ӧ������Ҳ����ʾΪ���ա�������8��ƽֵ�Ϲ�C5000���������Ѿ���

...�鿴ȫ��