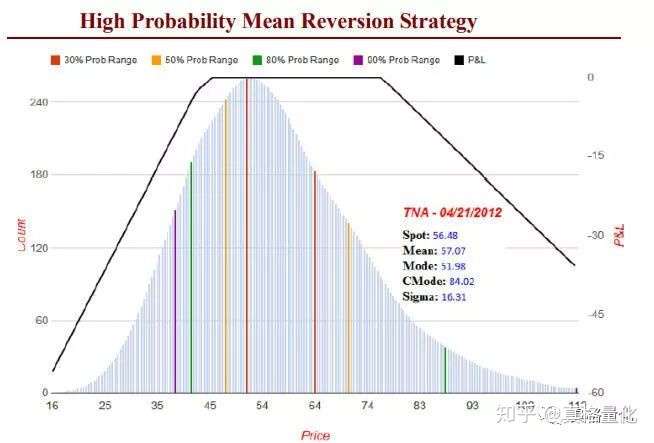

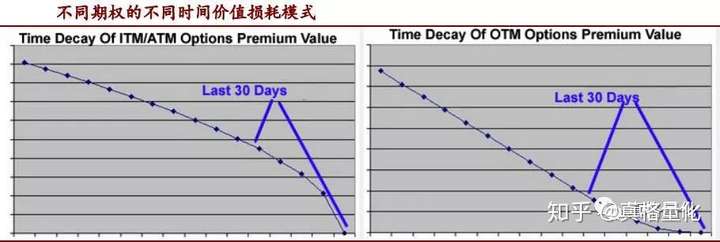

����������Ȩ�IJ�����˵����һ�ָ߸��ʾ�ֵ�ع����(High Probability MeanReversion)�IJ��Էdz����С��ò���ͨ���۲��г��۸�ķֲ����䣬�ҳ������������ƽֵ�ĺ�Լ(��Ӧ��Ȩ����ϴ�)�������н��֡�ͬʱ���ò��Խ�����ʱ���ֵ��ĵ�������Ȩ����ijһ�̶Ⱥ�ʼƽ��ֹӯ���Դﵽ���������ʡ� �ܽ�������������Ϊʱ���ֵ�ռ����Խ������²����ص�ֵ��Ͷ����ע�⣺