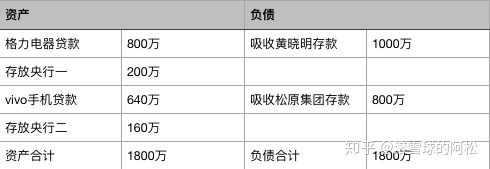

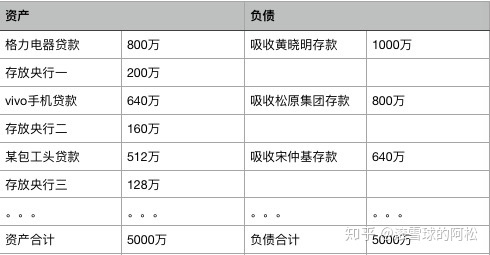

|

1 ʱ������ֵǮ�Ķ������κζ�������ʱ���ֵ������ʱ���ֵ���������������ġ� 2 ��ijЩʱ��������������Ҫ����һ����ҵ��ѡ��ÿ������100������10����ÿ������20������15����һ�����˻�ѡ��ǰ�ߡ��ֽ����������ܶ����顣 3 �ܶ˾���Կ�����Ӧ�պ�Ӧ����Ǯ������ӯ��������������Ӫҵ����ΪǷ����Ǯ�ͱ���Ƿ��Ǯ������ʱ����ֽ��������š� 4 ��Ϣ�ļ����Ǻܿ��µģ�ǿ��һ���ܻ����õ������������ʱ����ϲ���ø��������ܶ��������ԶԶ��������ʮ��������껯����Ҫ�ߵö�Ķ�ġ����������У����������ʱ�ᰴ�յ������㣬���������ǮȥǮ��Ǯ��ʱ��ܶ�ʱ��Ͳ��������껯������������ˡ� 5 ���еĻ��Ҷ������ò����ģ����ò��ǽ���������Ψһ�Ķ�������Ԫ����Ҷ��DZ�����Ȩ���ҵ����ö����ģ������Ʋ���������������֮�ϵ����ж�����Ҫ�Ʋ������Թܿػ��ʷdz���Ҫ�����ڹܿط��ۡ� 6 ��ˮ�ų���Ǯ����ݻ��ҳ����Ŵ�Ҳ����˵���Ƿ���4���ھ���4���ڣ����յ�������dz��ࡣ 7 ��ҵΪʲôҪ���У�����Ϊ����ӯ�ʣ������������ԭ����10ԪǮ�Ķ������Ա��10*��ӯ�ʵļ۸���ӯ�ʸ�����ҵ�ص�ͱ����Ĺ���ģ�Ͳ�ͬ�ȵȶ���ͬ����Ϸ��ҵΪʲô����������Ϊ��ӯ�ʵͶ����Լ��Ը����㣬Ϊʲô��������˾����������Ϊ��ӯ�ʸߣ�����ʱ����Լ�����Ǯ�� 8 ��˾һ�������кܶණ���ͽ���ˣ���Ҳ���ܶ�������ʽȥեȡ��Ǯ������ҵ��Ϸ������ʱ���Ϸ�� 9 ��ֵ��Ͷ��������Եġ�û�о��������ϵļ�ֵͶ�ʣ�Ҳû�о��������ϵ�Ͷ���� 10 ���ز���������һ������ѭ����Ϸ�����������������Һ���������������ǡǡ������ܴ���ǰ��ʮ�깩����Ч���г�����˷����г�Ϊ���ʮ�����ᷢչ���������˰����ס� 11 ��ģ��Ҳ��һ�ּ�ֵ��1000��100Ԫ��һ��ʮ��Ԫ���ںܶ���ڻ����������ֵҲ�Dz�ͬ�ġ� 12 ����Ϊ��ʱ���ֵ�����ñ��飬�ڻ�����Ȩ�Ż���֣����ⲻֵǮ�����Ƹֲ�ֵǮ����������ñ����ʱ���ֵ��ֵǮ��������̼ͬ��Ҳ��ֵǮ�����DZ����һ����ʽ�� 13 �ҹ�����һ���ʱ��г�����ȫ�Ĺ��ң�û�����ջ��ƣ�û����㽻��ϵͳ����Ϊ������ſ��ˣ�����һ�����⡣ 14 û����ϣ������һֱ�ǣ�Ҳû����ϣ������һֱ���������г��������Թ�����˵���������þ������������ԡ����������������ˣ����ܰ�һ��������������������˭ӯ����˭����²��ˣ����Ǵ������ϡ�������ҵһ�����ֽ�����ʱ����������Ҫ�� 15 ���տ��ԶԳ���ܶչ�й����г��ľ���ա����ڱ�������һ�����պ��������Ϸ��ͨ���Գ岻�����Ե��������ģ�ʽ�ľ���գ������Բ�ȡ���档 16 ��˾�������ʱ����㣬��˾׳��Ҳ�У�����ǰ�л�����������У����к�Ҳ�л���������������Ѻ��������Ϊ�˳�ҵ�����й�˾�����Ҳ�������ʵ�ڲ��������˻��й�˾���㴦�������ʲ���Ͷ������ҵ����У�ÿһ�鶼���⡣ 17 ���Զ����Ĺ�ļ����Ҫ���������Ƕ��ǵ汳�ġ� 18 �кܶ�ʱ���ڻ��г��ȹ�Ʊ�г�����һЩ��������ȴ������������ 19 ���ڲ�ֻ�dz���������֣�����������������ԵĽ�֯������ЧӦ��ʱ��ؿ���Ӧ�ó�����������ʾҲͬ�������Բ�Ҫ��������ʲô�ڲ���Ϣ���������ڲ���Ϣ����ZZ�ͽ���ֱ����Խӵģ�ֻ�жԽ��˲��ܲ�ֻ��֪���� 20 �������ǿ��Ի��۳����ģ�����г������Ҳ�ǡ����۶��ˣ���Ȼ���жԽӵĵط��������ȥ�� 21 �������羭����ϵ���ɻ��Dz��Ʋ������������ϵ������ҹ��ʻ���λ��ʵ�Ǵ�����������Ҫ��һ���� 22 ����ұ�ֵ������ֵ�������������������ڵģ�����������֧�ŵ�����ģ��Ҳ���Dz�ͬ�ġ���ǰ����������ⴢ�� 23 ����������ʱ����Ŀ�������˫�գ�����ʷ�Ľ��̸����㣬�������»�����ʱ��������������ҵ�ʱ�� 24 ծҲ��һ���dz��Ӵ���г���ֻ��������ֻ�Ӵ����ж��ѡ� 25 ����һ���̶ȵĴ������ĥ������ڽ��ڵ���Ϥ�̶ȡ��ر�����ҵ��չ�����У�����һ�������Ĵ�����Ա�֤��ı��ʴ�������״̬���֤������ϵ�����ͨ���ȹ̡�����ͨ����˵��ǰʮ�����һ�������Ĵ����������ֿ�ͨ�����ͣ���֮��Ͳ�һ���ˡ� 26 �����ʵҵ�ķ���������ͨ����Ʋ������Ľ���˼ά���һ��Ľ���˼ά���ܴ��µ��ϣ����Բ���һЩ�������֪ʶ�dz���Ҫ����Ҫ�������ʲ��üǵ��ĸ������ﶼ��֪����Ҳ��Ҫ����������ڵڶ���˰ǰ���Եֿ�Ҳ��֪����������������ĸ���������������Ǹ�λ�ÿ������϶��µĿ��� 27 ��������ν�ã�Ҳ����ν���ã�û�н��ڣ���������������һ�����ӣ�û�иܸ˵����磬��չ��Զ�����Եġ� 28 ��ǰ��ҵ�����ܶྭ�úͽ��ڿ��Ҳ��û�ж��۵ģ��ͺ�������ᷢչ��ʷһ������û���ж�ij���ƶȾ�����õģ���Զ�����ڷ�չ��̽���Ĺ��̡����������ó�MLF��SLFҲ�ż�����ѡ� 29 �����ij��ɣ�����˼ά����Ҫ������᳹���һ���� 30 �����뵽ʲô�ٸ��°ɡ�

���ϡ� �ҵĹ��ںţ�����С���� ����ÿһƪ���¶��������������������㲻������ġ���̨�ظ�5��6���ǹ���ְҵѡ����˷�չ����������������̫���˶���ƽʱ�dz�æ�����µ������������ɡ� |