̸���й��ĵط�����ծ��Ȼ���ƿ����ء�2012�꣬�����س���Ϊ��ծ��Դ��������ծ��ռ��������������ծ��ı�����Լ��20%��60%���ȣ����㽭�������������������ͺ��ϵȵأ�2012���ծ���ж���50%���ϵ�����ծ��Ҫ�������س������롣1�� ������ҵ���롣������������ƽ̨��������������������ҵ��ֻ�DZ�����Ϊ�������ʲ�������˾�����ߡ����н���Ͷ�ʹ�˾����Ϊ��ʹ����Щ��˾����Ӫҵ���룬���������ὫһЩԭ��������ȫ���ʵĹ�����ҵ��˾����������ƽ̨���£�������ˮ��˾��������˾�����ٹ�·������˾�ȵȡ�

2�� �������롣������ƽ̨��ծʱ�������������ŵʹ�ò���������в���������������ר������֤����ƽ̨���������С���������Ԥ���ڵIJ��������⣬����ƽ̨�IJ������뻹����һ�������س������룬��������ŵ��ijЩ���ص�Ԥ��δ����������ֱ�ӷ���������ƽ̨�䵱��ծ�ֽ���������2014���걨����������������˰ǰ��������ռһ�����ң���ʮ����Ҫ��������Դ��

��Ȼ����Щ���벢���㹻�����д������䳥ծ�������յĹ��ǡ����ȣ�������ҵ��˾������Ӫҵ��������ʮ�����ޣ�һЩ������ٹ�·ȡ���շѵ������ֽ�һ������������ƽ̨��������Դ����Σ�����������ȫ������������˰�����룬���ھ����»�ʱ��������˰�����뽫��ֹͣ����������ʼ�½���

��������ƽ̨�ڷ���ծȯ��ļ��������Ҳ��������������������Ԥ���Լ�������������Ϊ�ĸ߶���������ˣ�Ϊ�˽�һ����ǿ����ͷ���ծȯʱ����������������ƽ̨����Ҫǿ�����������õ��ʲ�������������Ҳ���Ǿ��д����ɵ�Ѻ�ʲ���Ϊ�����ӿɵ�Ѻ�ʲ�����õ�һ�ַ�����������ʹ�ó��û��ȷ�����������ƽ̨ע������

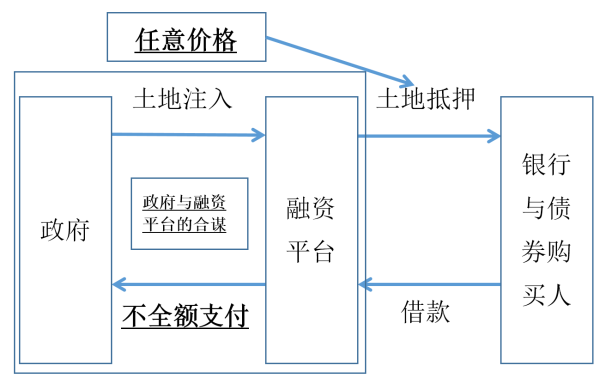

���磬ij����ƽ̨�ķ�ծ������������������

������ע�롪��Ѻ����/��Ѻ��ծ�Ļ����£�Խ��Խ������ر�ע������ƽ̨��������һЩʡ�ݵ�ƽ̨ע����Ϊ���أ����簲�ա����յȣ��г�20%�����س����DZ�����ƽ̨�����ߡ��±����г�����2007��2014��������ƽ̨�������ռ�ȳ������ظ���������ܳ��ö��50%��22���ؼ��С�

���ǿ���ס����ƽ̨���������������㵱����ע������ʱ���������ʵ��˶������������֣���������ƽ̨��˵�����ص�ע����ÿ���� 1Ԫ��һ���Ĵ����ծ��ȱ������0.4��0.53 Ԫ�����ӽ�һ��ĸܸ���

����ƽ̨��֧�����س��ý���������ص�����Ѿ��൱�ձ��� �������ƽ̨������Ҫ������֧���г��۸���Ѻ��������Ҫ�ο��г��۸���ô����ƽ̨��õ�ѡ�������������ͬ�趨һ��ƫ�ߵ���ټ۸�����ɱ��ķ�ʽ��ø�������� 1�� ����ijһ��ע��������ƽ̨������A������ȷ���侭γ�ȣ�֮���Ըþ�γ��ΪԲ�ģ�����һ���뾶Ϊһƽ�������Բ����Բ�ڵ��������ؽ���¼������

2�� ����Щ����¼�У� ��ȡ����Щ������A ��ͬһ������ݣ�ʹ��ͬ�ֳ��÷�ʽ���������бꡢ���ƻ����б꣩������ͬһ������;����ҵ����ҵ�õء���ס�õء���ҵ�õػ������õأ��Ҳ���ע�������ƽ̨������

3�� ����Щ���ص��ܼ۸������������������ǵ�ƽ���۸����˼۸���Ϊ����A�Ļ��г��۸�

ͬʱ���DZ���ע������ָ߹����ؼ۸�ķ�ʽ�����൱��ĵ��������ԡ�����������˵������Խ���ŵĵ�����Խ��Ҫ��������ʣ�Ҳ��Խ��Ҫ�����ؼ۸����ߡ�����ʹ������ָ��������һ�������IJ������ų̶ȡ�

1. �������������ʽ�����ж����Dz���֧����������֧��ռ�ܽ����ʽ����Խ�ͣ��ط�����Ҫ���ʡ�

2. ���������������Գ����ռ����Ԥ�������롪���Գ����ռԤ�����������Խ�ߣ��ط�����Ҫ���ʡ�

3. �������������д���ռ����Ԥ�������������������ռԤ�����������Խ�ߣ��ط�Խ��Ҫ���ʡ�

����ָ��ij���ͳ�ƶ������ǵ�Ԥ������ͣ�������Խ���ŵĵ�����Խ��Ҫ�����ؼ۸����ߡ����磬�����Щ����Ԥ��ռ��������֧������Ϊ1�ĵ�������Щ��ȫû�в���Ԥ�������������ĵ��������������Ҫ�߳�24.6%��

ǰ������˵������������ƽ̨��˵�����ص�ע����ÿ����1Ԫ��һ���Ĵ����ծ��ȱ������0.4��0.53Ԫ�����ӽ�һ��ĸܸ��ʡ����ǣ��ٳ������ؼ۸�ĸ߹�֮��ʵ�ʵĸܸ��ʻ��Ƕ����أ�������ÿ�������ܱ�һƽ������Ļ��۸���������صġ�ʵ�ʼ�ֵ����������������ֵ����ĸܸ��ʶ��Ѿ�����1����һЩ������ʡ�ݣ��������ʸܸ����Ѿ�����2�������ʶ�ﵽ�˵�Ѻ��ʵ�ʼ۸��2�����ϡ�

�����ߵ����ʸܸ��ʣ���Ҫ���ؼ۸�IJ����������ܾ߱���ʵ�ĵ�Ѻ���ܣ�������ؼ۸���ֵû�б���һ���ĸ��ٶȣ���ôһ�����ֳ�������������Ҫ��ѺƷ���֣�ծ��Σ���ͻ�����ڲ�Զ����