|

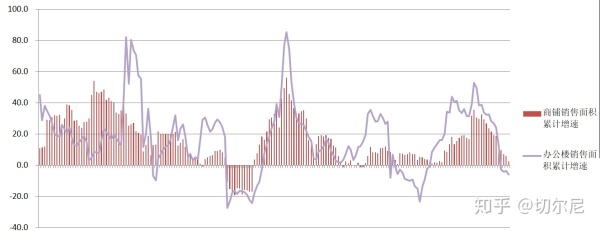

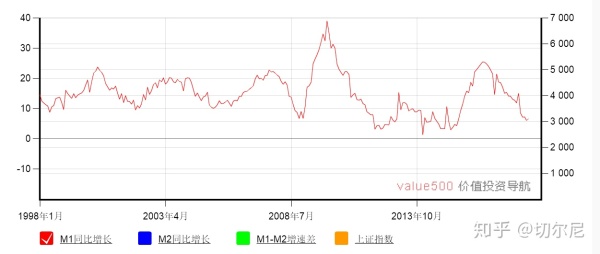

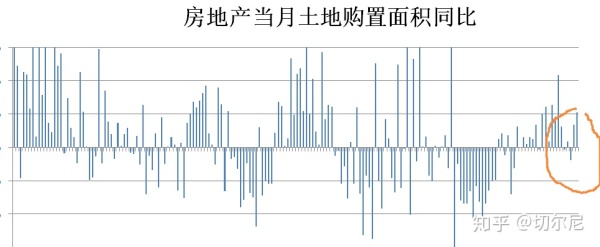

�Ե��������ٿ���2016.6�Ŀ�����ڵ��ӹ�����ĸʵ����6.7��6.8��6.9�ľ��ø��ա� ��2017.3��ʼ��6.9��6.8��6.7���ֻص��˹�����ĸ�֮ǰ��ԭ�㡣 ���˳���ģ�ȫ����õ�������ҵ����ֵ���̶��ʲ�Ͷ�ʡ�ó�����١���������ܶ��·������ת�ʡ������Ŵ����� �����ĸ���Ȥ�Ĺ۲�㣺д��¥����������١�M1������Ʒ��桢ppi��

�����ϣ�������һ��д��¥������M1�����������Ƕ���һ������ָ�ꡣ  ��ʱ��������˵��M1�������ָ���ƺ����������ˣ������ٴ�Ŀǰ��û�п������ԵĻ����� �ӿ����������  ��Ϊ�����ϵ����ң���Ӧ�õ�����ȥ�������̫��ī���ˣ�������ڵ���㣬������6.7��������ٵĸߵ㣬������6.9����������ί���ȥ���֮�£������ֵ�6.7�����Լ��裬����������ٴ������ײ�����������Ӧ�ñ�6.7���͡�  ppi������������ǿ����������ʷ�Ͽ�������������Ȼ�ڸ�λ�� ���ǿ��Դ��µó����ۣ����Ż�ٵ�����ȱϯ�Ŀ�����ڵĵ�����δ�����������ٶȵ���6.7��ѹ���ܴ�6.7��08�����Σ����������������������١� ���⣬�Ҿ��ý�������ǿ��BDIҲ���Գ����� �����ĸ��6.7��6.9��6.7�Ĺ��̣���ʵ֤����һ���£���ǿ��ġ����ü����֡�Ҳֻ�ܸı�ʱ�䣬���ܸı�����

PS�� ��Ծ�������ѹ�������·����б��ϼ�������5000��MLF�����б�Ҫ���ǿ�ſ����ȣ���ʽ��ʼ�˿����źţ��ܿ��ܣ�����ȥ�ܸ��ڸ���Ⱥ���ѹ���£�Ҫ��һ�����ˡ� �����ز��г���Ҳ�������Ҹ�ȼ�ļ���   |