|

����lz�ṩ���൱�ٵ���Ϣ���²�lz������ǣ�

1�� ��ҵ10�꣬û�ܶ���Ǯ��lz�����Ӧ����32�����ҡ�����û�з�����Ҳû�г�����ƽʱ������Ӧ���DZȽ����ѣ���Ҳ�����ڳ���ij̶ȡ���ħ��Ϊ����Ӧ�����ⷿ��������Լ��ĵضΣ�������Ԣ5/6000Ԫ�����·�������ױƷ��Ķ࣬��̫��������������������վ�50-100Ԫ����ĩ������˾�200Ԫ�����͡�

2�� ��������ƽʱ����Ӧ�ñȽ�æ����ҵ10������������ħ��Ϊ�������ڱ��ϲ���������ࡣ�϶���Ŭ���ģ������컨��Ҳ��Զ�����֡��������������˿����Ⱳ�Ӷ�������lz�ء�ֻ��ѡ���Ŭ����Ҫ����lz������Ů����˵��δ��������������Ļ�����С���Ⱦ��������ǿ���Ԥ���ģ�������Ҫ����50��100����൱���Ѷȡ���ˣ�lz��������ǡ���ν������������ǡ���ο�Դ����

3�� ����Ů���꣺Ӧ����������ڱ��Ϲ㣬��Ȼ�ߴ�ð˴���������������൱�ĵ����������ˡ������˽��һ�㶼�Ƚ��磬ʣ������Ӧ����������Ӳ�˵ġ�lzӦ�û�������ģ����Կ����������ʱ���е������Լ����Ͻ���Ҳ�Ƚ�ǿ��������Χһ����к��Ӷ������ϡ������͵��������ˡ�������Χ�����Ĺ���һ��ѣ�Ҳû��С�����ձ���������ӡ�����Թ�ƽ�ı��Ϲ����������˶��꣬�᳹�ˡ����Լ������������lz������ڵ�������⣬����Ҫ�����ʱ���Ϊ���������㡣

�������60%�ĶԵģ���ô��ԡ�����ڱ�֤����Ʒ�ʵ������¿��ƿ�֧�������Կ��ҽ������Ľ��飺

1�� �����ڷ��ա� ���lzû���籣֮��ı��գ��������գ������ա�10���ڵ��������ؼ��ա� ���յ��������ڣ���Ȼ�������ᣬ����δ�����κε�������ߴ���Ե����弲���������Դݻ��������ж�δ������ƽ�ȷ�չ��˻�Խ��Խ�õ��κμ��裻Ͷһ�㱣�յ�СǮ�����Եֿ�����ķ��գ������ڴ�����ͷ��ʱ����Ϊû��̫������ҵؽ����Լ�������Ʒ�ʣ������������Ҫ�Դ�6���²����ϰ࣬���ߵ���ij���ش���ҽ�Ʒ��ø߲����ʵ���Σ����������

�������Ƽ����������İ����������ؼ������������ٵģ�����з�Ҳ������һ���Ʋ��գ�һ��200Ԫ���ң����������2000���ҾͿ��ԡ� ���ղ����ˡ� ��Ȼ���Ƽ��IJ���רҵ�����Բο�֪����V����������ı���live���ߡ�����˵���ơ����ں�����ڱ��յ����£��������������Ƽ������־Ϳ��ԡ�

2�� ������������ ����ʳס��10������Ѿ���Ҳ��ζ�ţ�Lz֮ǰ�Ѿ�����ܶ��·��������ܶ�Ь�ӣ��Թ����СС�IJݣ�ס������level�ľƵ꣬����һ����Ʒλ������äĿ������������Իᡰ��Ʒ��һ�㡣

�������ں�һ�������Ʒ�۸��ǣ������ҪС��һ���ݳ�Ʒ�Ļ������磬 - �����ֵ�һ�����1��Max&Co�Ĵ��£���1˫Miu Miu��Ь,��1ֻFendi�İ��������Ǵ������������, - ��1��La Mer�Ļ���Ʒ+1��CPB�Ļ�ױƷ�������Ǵ�����, - ��1��Van Cleef&Arpels�����������Ǵ������������, - 2�껻1��ƻ���ֻ������ƻ������/�ʼDZ�/ipad -��ɭ������������������ϴ����Ͱ�ǣ�irobotɨ�ػ�����

����ȫ���������ö������¿�ʱ��level�����ӣ� - �·������ZARA��MASSIMO DUTTI��COS��JNBY��Mo.&Co.��Dazzle������ - Ь����STACCATO��Clarks��ASICS���Ա��ϵ�GUCCI�߷¡����� - ϴ��������ʫ�����ʯ����ԡ¶��ʩ�ͣ�ϴ��ˮ��ֲ�ۣ����ش�ΨһӲ�㣬�����������ֲ�۵Ĺ��ൽ���۾�����������ʨ�������� - ����ԡ����MUJI���綯��ˢ�÷����֣����͵���˫���ˣ�Nespresso���Ȼ���BOSEС���䡭���� - ţ�̺Ƚ��ڵģ�ˮ����ʳȫ���Խ��ڵģ���������ˣ�ҲҪ���ά���������ѽ�������ѩ��������֮����̲�Ʒ�ɡ����� - ����

�������棬���磺 - �°����ˣ���ĩ�Ⱦƣ����ؼң� - ���˽ڣ�����ڣ�����ڣ���ʥ�ڣ�ʥ���ڣ����Լ�����������ѻ��������Ҫȥ�и������Է���ף�� - ��������Ҳ�����٣����顢����Ӱ�������硢������չ�����ݳ��ᡢ��K�����������͡�����SPA�����ס����ơ���Ħ����Ȫ���������ݰɡ��� - ƽ��1����һ��2-3����ܱ��Σ�4����һ��5-10��Ĺ����Σ�1��һ��6-15��ij����Σ�

�������Ҫ���60%����ζ�š�����Ʒ�ʡ�����ôˡ��ֱ˵����ʹ������Щ��Ŀ�Ļ���Ƶ�ʲ��ߣ��������ʼ�ջ���Ҫ��¶��մ����һ��Ϊ���ڻ������ǵ������л��������������͡�Ӷ��Ŷ���Ͼ����������ᣬ���˺��Ӹ����̷�����ɩ�ӵ㹤��Ǯ���������ַ��ø�����𣩣��������ζ�ţ���治���κ�Ǯ��

�ҵ���˼������lzҪ����������Щ�����ܡ�������Ҫ����������һ�£����ѵ����嵽����ʲô��

����˵��Ҫ���Լ���һ�㣬 ˵���������ˣ����㶬��������ɣ���ô20��Ԫ850g�Ķ����õ�����࣬300��Ԫ240g�Ͼ������Ĵ��ڸ��9k-2���110���ķ��ش��õĸ��˶��Ƹ���������ѡ�Χ�ڡ� ������Щ��ν�ġ�ѡ������˭����Ļ�������ʲô�۸�ĸ�𣿼���һ����������Ҫ����������ʯ����Ƥ�㶷��һ���5ƿ���ȵ�ûǮ�����ÿ���Ҳû���������㡣 �ǣ�Ҳ������������Ŀ�ġ�

˵����������Ʒ�ʣ������������ɣ�Jo Malone 200g 400Ԫ���ң�Voluspa 6.2oz 258Ԫ��̫ƽ��200g 45Ԫ�����Ǵ���������Ʒ�Ʋ�һ�����۸�Ҳ��һ�㡣 ����ͷ������˭����Ļ������ÿ����ʲô������ ��70���ʱ���ǵ��Լ�29��ʱ�����Jo Malone��Ӣ������С��������̫ƽ��õ��&����������29���������һֱ��70�������������ĺ���Ҫ��

����Ӧ������ģ��ѵ�������Ϊ����������ѹ����ɵIJ�����ô�������������Լ����ģ� ��Ϊ��ѹ����������Ա���Ʒ�ð���Ʒ�������·���ס�Լ���С�����ҹʧ��ˢ�ֻ����ʼ����賿���㳤��������������ģ����ʼ������ͺͻ������裬�ڶ������һ���ľ����ϰ�ò�����ױ�ڸ���ɫ�� ˵���ף�����Ʒ��ʲô���أ�����һ�������ã���������������ο�ɡ� �ѵ�������˯���𣬰�ʱ���緹���ಹ�����ʵ��ף����㣬ţ�⣬ţ���飩������ˮ�����߲ˣ��Ÿ�����������ã�

����Ū���ʲô���Լ�������Ҫ�ģ�Ȼ�������������Ŀ���о���

��������������������������Ļ��������Լ���ʵ��û����ô�����Դ��Ҳû����ôǿ��ľ��ñ���ʵ���������������� ��Ϊ����ֵ������ֻ��ץ���С�����������������У�����ʲô����������Ҫ�ģ� Ҳ������ĺ��ļ�ֵ����ʲô�� �������ܲ����ǡ� �����������Խ��ǣ�lz���Կ�һ���ҵ����ӣ���ο������в��ײ��ͥ�ľ���ͽ��ǣ�������70���á����� û�������İ취��

3��������ת�䡿 ����Դ���ͽ���������lz�Լ����Ѿ���ʶ������㡣������һ���棬�ֲ�Ը�⽵���Լ��ġ�����Ʒ�ʡ���������������£�ֻ��һ���취���Ǿ��ǵ����Լ���

1�� �ı���̬�������öѻ����ʺ;��������㡢�����Լ��� ��һ����ʵ�Ƚ��ѣ������ǶԴ��䡢������Ů������˵��Ů���Ǻܸ��ԵĶ��ϲ�����뼯�����ڼ����������ȷ���Լ��ĵ�λ�ͼ�ֵ�� ��ô��ʲô��֤���Լ��أ����������������������ְ��н������£����dzԺ����ֵľ���ֵ�Ƚ��ˡ� ���dzԺ����֣���Ȼ����������ļ�ʶ���۽磬�������գ��ṩ��ʲô���ľ����ֵ�أ�ֵ�úú���ȶ��

2�� �ҵ�һ���Լ�����Ȥ������ ���罡�������٤���μ������ɣ���ѧһ�����ԣ�����������決��д������Ӱ���ҵ�һ�����о�����е����ij���Ͷ���ȥ��Ҳ����һ���õĿ�ʼ��

��ѧ����Ϊ���� ���и����ѣ��μ���һ�����ϵ�Ӣ��ѧϰ��Ⱥ��һ����Ҳ��365Ԫ�����ڼ�֣�ÿ��8��ʱ���Σ��Դ����μ��������Ⱥ���罻�����ת�Ի������������ ��һ������spa�ɡ�����������˼��8��֮ǰ����ؼ��ϿΡ��� ������ȥ����ⷨ�ͣ�3��Сʱ�����֡�����������˼��8��֮ǰ����ؼ��ϿΡ��� �������������ݸ��ɺȸ���������������������˼��8��֮ǰ����ؼң���Ҫ�Ͽ��ء��� ����ĩȥ�����ֽڰɡ�����������˼������ĩxx��ʦ������Ҫ�μ����»ȥ�ˡ� ���ԣ�������ˣ���ǰ��������Ҫ�������������ھͱ�ɻ���Ͷ����Ⱥ��ˡ�һ��������ʱ�侫�������Ժ��߸��Լ����������Ӵ���Ϊ�����ϣ��˵�ʱ�侫�������ģ�����ʱ�侫������һЩ��������������������ľ����ˡ�

3�� �����ȼ�˳���������һЩ����Ҫ�Ŀ�֧�� �����������ʱ�ü��˷��Ů����Ҫ���Լ���þ�����Ҫ��ע�ľ���������ʵ�ںܶ࣬����ʱ��Ҫץ���С���ų����ȼ�˳��˳������ȥ���������������顣 ���磬��ҪƤ���ã�����˯�����ʵ������Ͳ�Ҫ��ҹ�����켣�ư��ð���ױƷ�ͱ���Ʒ���Ұ�ο�� ���Ծٽ���Ϊ���� �������ˣ�3�ֿ�����7�ֿ��ԡ� �ò������������ĺ����ģ���Ȼ���ܱ�������ը�ģ�����ģ��ؿڵ����������١�����֮����ʳ������һ�����٣�Ҳ��ȥ�ư��ˣ��˶������࣬Ƥ��Ҳ�����ˣ���Ȼ�ᾫ������ױƷ����Ļ���Ҳ���ˣ����߰���ı���ƷҲ������ˣ����ı��֮��һ���Ʋ�����Ҳ���Ӻÿ��ˣ���ǰ���·�ȫ���ӵ����������徫�µ��·����ˣ������Ҫ���ƣ���һ���ĺ�����Ҫ�������·��أ�P����

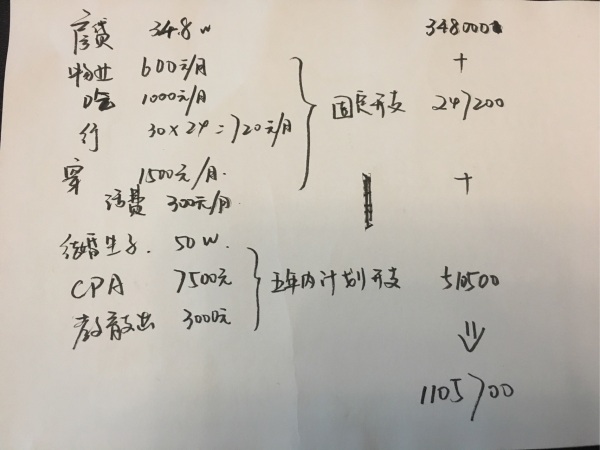

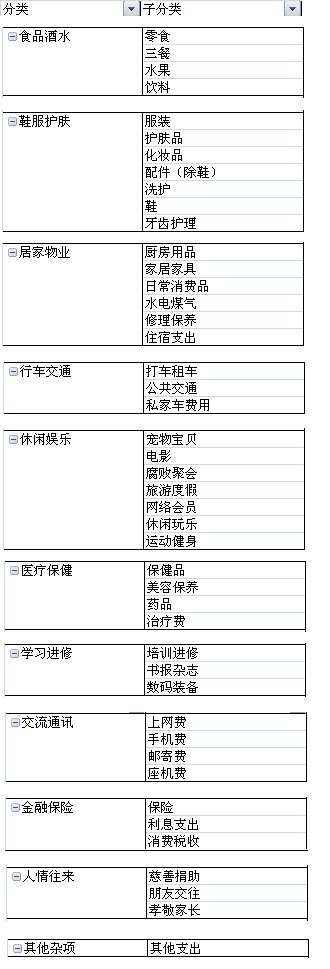

4�� ��Ԥ�㣬��¼���Աȣ�У�� ��������һ�����ּǣ� ������һ��Ϊ���ڣ���һ����ŵı�������������24���ǻ����ٴ�����أ� ���绨һ���һ�룬��ô���ǻ�12���12�� ��Ԥ�㣬��12����䵽�¡�ʳ��ס���С��顢�á�ҽ���Ӹ������棬Ȼ���ٷֽ�¡�������Ԥ��Ĺ����У�Ҫ�������꾡�ذ����е���Ŀȫ�����г����� �ܶ�ʱ���㻨�Ķ�ȱ������е�С��������Ŀȴ���Լ����Ҫ��Ķ࣬�����ṩһ��ģ���lz�ã�

����¼���Ȳ�Ҫjudge�Լ�����ֻ��Ҫ��¼�������Լ��Ļ������ԣ���������ؤ��1��Ӳ�ң���ˮ֧����ˢ��3.5Ԫ�� һ��ʼ���ܾ��÷�����ôϸ���С֧����Ҫ��¼���������ǵ����棬��ÿ��˯��ǰ�ع�һ�½�������ѣ��������еķ��ü�¼��������ܶ����Ľ�����Ҫ˵�Լ�û��ʱ�䣬���ˣ�һ��һ�첻�ᳬ��3����ʱ�䡣

���Աȣ�У�� һ���Լ�¼�������ң���Ϳ��Խ��а���ȵĻع��ˡ������ּ��������������������excel��������һ�£�����ܷ�������֧�����Լ�����Ķ࣬�������ˡ�Ȼ������һ��ԭ����Ŀ���趨�������Լ���ȷ�����ˣ���Щ�DZ��뻨�ѵ���Щ������ν�ģ���Щ���Լ۱ȸߵĻ�����Щ���Լ۱ȵ͵ģ������ϵ���ع���֮�Ϳ��������趨��һ�ε�Ŀ���ˡ� ��Ԥ��ͼ��˵�һ�����Եĺô��ǣ�����Ҫ��һ����ת�䣬���������ת�䣬������̺��º͡���������ҵ��Լ��Ļ���ģʽ����������������ô���㾹Ȼ��û�й�ע���ĵط�����Ȼ�������Լ���ô��ε�ʱ�侫������һ���棬Ҳ������Լ��ҵ���ģ�塱������ÿ����Ҫά���Լ��ġ�����Ʒ�ʡ����ڲ���ǿ������´��Ҫ������Ǯ�����֪������

5�� ���ƣ��趨Ŀ�꣬�ᶨִ�� ��¼��һ��࣬�������ǮҲ������������ô�Ϳ��Կ�ʼ�����ˡ�

����24��һ���һ�룬 12����ֽ���Ҫ��ô�����أ�

����Ҫ��ȷ��һ���ǣ���Ҷ�֪�������������ߣ����Ǻ���Ҫ��һ���ǣ��ܶ��˸���û����ʶ�����ܹ���ʾ����������ǰ���ǡ�����Ҫ���Լ�Ͷ�ʽ�ȥ��Ǯ��һ������ͽ�̣� Ҳ���ǣ�����������P2P���������ƽ����Ʊ��������ʲô�����Ҫ��Ϊ���Ǯ�Ѿ����ˣ�����û��ϵ�ˣ���ֻ�ܲ����������ܶ����������ٲ�����㶯��������

���ԣ� �������Ҫ��飬����Ǯ���Դ����12��ȡ�𣿡������У������������������Ԥ�������ң� �����ƱǮ�ˣ���Ҫ����������Ʒ���������߷���ϵͳ�����Դӹ�Ʊ��������ȡ�𣿡������У�������ļҾ���ҵ��Ԥ�������ң� ����Ҫ��ô������

Ͷ��=����*ʱ��*�ǻۡ� ���ö��ľ��Բ��ܶ���Ͷ�ʲ����ڳ���ʵ�ָ������ߡ�

�ʲ����õ�ʱ���պ������ʽ���������ȡ����˽����ǣ�

12����

6�������Ʋ�Ʒ��������7-8%һ���ڵ����֣���

3����ָ���������˾ͷ��ţ�����5-7�곤�ڳ��е���̬����ţ�е���������������������������Ҫ���ȡ����������ָ�������Ͷ�ʾ�����Կ����һش������������ӣ�susanna wang��31�����Ա���30����н2.3��ò��ÿ������ƣ�

3��Ͷ�߷��ո�����ģ���Ʊ��12%-15%�������ʵ�P2P�����Ѵ�ҵ���ʣ������������ر�֮���������ң��ȵȡ�

��֮�����lz�Ƿ���ƫ�õ͵��ˣ��������ʳ���15%�Ļ����д�ӣ���û��Dz�Ҫ����

����Ͷ�ʣ�ֵ��ѧϰ��ʵ�ںܶࡣ������ⲻչ���ˡ�

�ˣ������ǶԶ��ڵ��ڴ�̫�ߣ��Գ��ڵ�����̫�͡� ����˵����Щ����ʵ����һЩ���������ѣ��������Ը���lz�����������ϸо�����������Ʒ�ʣ���Ϊ���������в��㣩�����ҽ�Լ�˿�֧�������ҷ���Ҳ�ǿ��еġ� ����Ҫ�Ļ��ǿ�lz���Լ��Ķ�λ���Լ����ڵ��ڴ���ʲô��

��ֵ�۾���һ�С� ά������Ʒ�ʣ�ֻ�DZ��� ʵ�ʵ�ȴ�ǣ�ʱ�䣬timing���Լ���������Щ���ϵ��ǻۡ�

ʲôʱ���飬ʲôʱ�����ޣ�ʲôʱ������Щ���Dz��ɻرܵ����⣬Ҳ������Ӱ�쵽����ֽ����ƻ��ġ�

��Ȼ�������ܶ�ʱ��������⣬Ҳ�������º�lz�ͽ����Ҳδ�ء����ԣ��ƻ�����Ҫ���ģ�����Ҳ�Dz������ű仯���仯�ġ�

���ϡ� |