|

��С������ĸ�������֢

��/��Դ����

һ�� �����Ķ�С�㣬��һ�η��ը�ˡ�

�ⳡ�����˿������Դ�ϲ��о����־磬��ʼ�ڽ�����·ݣ�һֱ���������졣����������000651�������˳��������µ�ͣ�ƣ��漰��������������

�������������ʱ�ɶ�����ϣ��ò�������������ˡ������ö�С�����ϵġ���������֢�������ˡ�

������˽���������ҵ�ķ�չʷ�����Ķ���Щ�����ˡ�����ץȡ���ü�ʽ�ļӹ����γɵ���Ϣ����ô���˽�������ӣ������洦��

���� ���ڸ��������ҵ���Ҵ���ڸ��нΣ�����һ���˽⡣

��һ��ӡ�������ǵ�ʱ������ժ�����еļ��������¾���˵�������ھ�ʮ��������ծ����ο���1.5�ھ����̣������ˡ�ֻҪΥ��ԭ����������Ҳ�����������������䣬����ʼ�˴����������·��

�ڶ���ӡ����������һЩ����ѧ�鼮�Ͽ����ģ�������ҵרҵ���İ�����һ����רע��յ��ĸ���������һ������������¯�ĸ����ˡ���С����˵�ӡ�����硰ֻ��ƫִ��������桱�ĸ�³��

������ӡ���������04��05�꣬��������ǰ���ƹ�ԣ�Ĺ���֮��Ľ�������������ѹ��Ӧ�̵�Ӧ���˿Ҫ����ҹ�Ӧ�̽��ۣ���С�㲻�������˺�����ˡ� �ٺ�������Ҿ����ڴ��С�������ר���ꡣ

�ٺ���������ѧ��ʱ�����˵��ĸ�ӡ�����������Ķľ��Լ��������ֻ��Ĺ��¡�

�ع�ͷ������һ�£���С����¾������ֺ���Ӳ�����������������˱Ƶ��ˣ�ԭ���Ժ�ǿ����ʱ��һ�Բ��ϾͿ��硢��˺��

��С��������ˣ��Լ�����ﻮ�˴���꣬��TM��������û�У�����쭲Ź֡�

���� ȥ����������ĩ����������ƹ�Ȩ����ս�����������ôһ�¼��������Ȩ�ṹ���ȷ�ɢ���ڲ�����ϢϢ��ء�

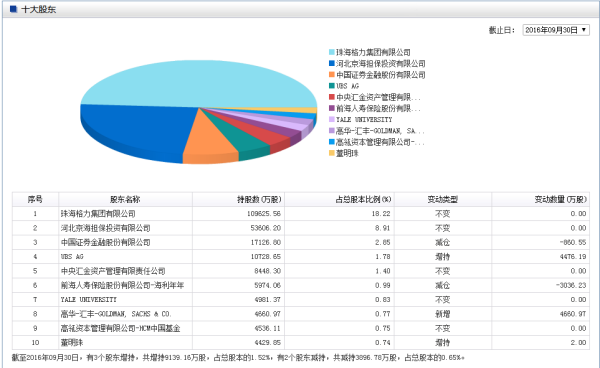

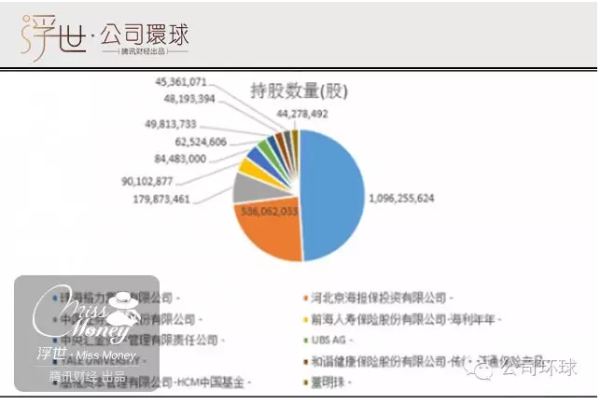

��������ͬ���������Ƶ����⣬�������Ҳ�����ƣ� 1����ҵ��λ����˾��Ӫ���㣬��ҵ��һ�������סլ���ز��������ڿյ��� 2����Ӫ�����������ڳ���ӡ�����������ҵ��ӯ������ǿ������֮�⣬���Ϲ桱���û�����ڵ�������϶�� 3����˾����˾�����ֽ���࣬������һǧ�ڣ� 4����Ȩ�ṹ�����ȷ�ɢ���������������ֹ߳��麣����ί�ϼ�18.22%+0.94%��������20%����ƵĴ�ɶ��ڵ�һ������ǰ������15.04%��

�����Բο�����ǰ�Ļش�����������ʯ������ӭ����ϵ��Ϊ��һ��ɶ��������ۣ� - ��Դ�����Ļش���

�����ĵĹ�˾���������������ǰ���������������ġ�Ұ���ˡ����ϣ��Ǿ�����ˡ�

Ҫ������ʯ���������ð������꣬�������Ҹ��ĸ���С���������⣬�ǽ�������һ��������ϲ���أ���С��ķ�쭱������ε�ԭ�����ڴˡ�

�ġ� ǰ��ķ�����ֻ�Ƕ�С����˵����ء�����̸һ�¸��������ҵ�����ġ�����֢����

�ܶ�����Ӧ�����������ز���600185���ɣ���ҹ�˾����������000651����ʵûʲô��ϵ�������أ����������������˺��麣����ί�����ԡ������������ţ�����һ��������ص�ҵ����ڰ�С�ҵ硢�����ز���������ҵ��2009�������������ģ��ȵȡ�

˵���ˣ��ٽ�������壬���ø���Ʒ�ƽ��ж�Ԫ������ͨ��ҵҲ������ν���ؼ�TM���������ǡ�רҵ��յ����������ò��ã�������Щҵ����Լ��ľ�Ӫ������ȫΥ����������������̣��������룺�鹷�����ˣ��������̲��ˡ�

������2003��֮�ʣ��麣����ί����������ʱ�������콭�������η��������������������ң�����2005��2006��֮�ʣ�ս���������˸߳��� �����α��֣���Щ��Ϣ���ο�֪�� @�����Ļش�

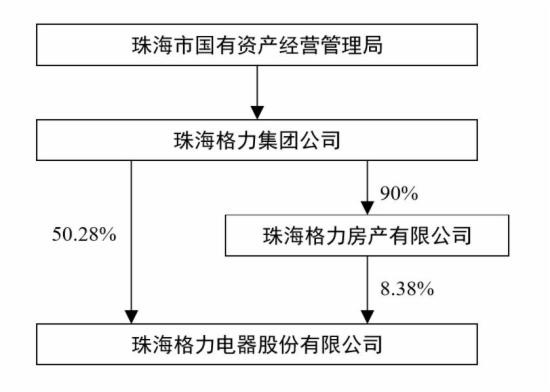

�����������꣨2003�꣩����ս��ǰ�ĸ��������Ĺ�Ȩ�ṹͼ��

���������������ǰɣ��麣����ί��ijЩ��Ա����������Ҳ���dz��صġ����ڲ������ĸ���������ֱ�ӿ������������ʵ��ˡ�������һ����Ϊ�����յ���Carrier������ҵ��

�����ˣ�������Ǯ�����ڸ��������ӣ��麣����ί����ô�þ���ô�ã���Ҳû�˸���Ʊ�û�ꡣ����֮���أ��������Ʒ�ƣ��϶��ᱻѩ�ء��麣����ί��������ø���Ʒ�ƣ�������ȥ�ɡ�

�麣����ί��ҵ��Ӫ���ӿɼ�һ�ߡ��ط���Ա����һ�����˾����ˡ���Ҷ�������Ĺ��£��������ڽ�����������̫���̡��ְ��ϴ���ˮ��С��ʿ�ȵȣ����Ƶı��粻�������š�

�塢 ����������Ľ����������һЩ���⡣

���ҹ�֤ȯ�г����ڣ���Ʊ��Ϊ���з���ͨ�ɺ���ͨ��ͨ�ɡ�����Ȩ���øĸ���ۿ�ʼ��2003��2004�꣨��������ƽ���dz�ϲ��˵����£�Ҳ��˳�Ϊý�徭��ѧ�ң�������ظĸ﷽����ʵʩ������2006�ꡪ�����й���һ��ת�ɱ���ת��Ϊ��ͨ����ͨ�� �첻�������ʹ�Ա��Ը������������������ı��������ˡ�

��С�㵱�꣬�͵�ʱ���������콭�飬һ��ȹ�������������¡�

���� ��ˣ������Ľ���֢��һֱ�����ڶ�С����Ժ��

��ƾ�����������˾�������棬��һ��ȱ�ݣ����Խ���Ͱ���������ڶ��������ʯ�����ۣ���ת���£��ɰ����ᡣ��ҵ��һ��λ�ã�Ҳ�ڽ��꣬�����Խ�ˡ���˾�ڲ����Ļ̻̣�֧�����飬�����Ʋ����ֻ��һ���¡���

��ˣ��������������·ݾͿ�ʼͣ�ƣ�Ϊ�ľ��Ƿ�ֹ���Ƶ����鷢����

����̸���˸�����ʷ���ϵĽ���֢�������ڹ�˾��Ӫ�ϣ�����Ҳ�����������컨������⡣

�ܼ���һ����˾����ҵȡ���˹�ͷ¢�ϵ�λʱ����˾ռ���ʺ��ѽ�һ��������ÿ�����ٷ�֮һ��Ͷ����ʱ��ķѣ������ڵĺö����ʱ�ͻ����Ͷ������dz��͡����Ѱ�����������㣬Ҳ�ͳ�Ϊ������֮�ء�

����������2015�꣬�����������ǿ��Ҳ�����Ƶġ������ҵ����Ѱ���µ����������㣬���Ը������ֻ����������飬�����ͳ����ˡ�

���ǣ��ֻ���ҵ����Ͳ������������Ǻ캣��Ѫ�������������������麣��¡�����Ǽ�����Դ�綯����ҵ����˹���ǿ��ü������ӣ�������ǰ;�����ij�����ҵ����˲���Ҳ�ͺ�������ˡ�

��ˣ�������������ӱ�����ҵ��ʷ�Ƕȡ�������չ�Ƕȣ���С��ķ�쭣�������Ϊ��Ъ˹����ġ�

�ߡ� ��һ�ιɶ���Ტ��������Ҫ�漰�������飺 1������������Ʊ��ֵ130�ڣ�����֧�������麣��¡�ۿ 2����������97�ڹ�Ʊ���O�ʽ���������Ϊ�麣����ί��������ȸ߹ܲ㣻

������Ʊ�ļ۸�15.57Ԫ/ÿ�ɣ�Ϊͣ��ǰ���չɼ�80%��19.49��80%=15.57����֤ȯ�����й涨������ۼ�20%���ҿ����������ۼ�30%����������������Ĺ�Ʊ�۸�22.24��70%=15.57�����ش˾���һ�¡���������ع涨��������Ʊ����ۼ�20%��

����Ʒ���ʱ����������ʵʩ����֮�ɼ۵ı仯�����������������������û���κ����⡣

��ʱ�ɶ���ᣬ�϶��˷���һ������ķ��������ܶ�ý����ڷ����Ľ������֪����ƫ��ġ�����������Ʊ��Ҫϡ�ɶ�Ȩ��ģ���������������ɶ��麣����ί�ijֹɱ�����Ҫ�»����½���16.00%���ҡ�18.22%��60.16�£�60.16+8.35����

���ö������������ִ���չ�����ɶ���ϡ�ͣ���С��ɷ�Ҳ��ϡ�ͣ���Ȩ�ṹ˲���Ϊ������һ����ơ������������չ������ᱻִ����

�����ϣ���������ƻ���ʧ���ˣ�һ�����ķ����ƻ�����û��ʲô�ĸ���Ч���ĸ�ûЧ��ôһ˵��

�Һ�Ȼ����08�꣬���������飬�����ʱ�������ʱ�ɶ�����鰸��Ͷ��һ������Ʊ��һ��ͬ��Ʊ����ʵ������ζ�ŵ�ʱ�����ij�����̨��

ʧ���˾���ʧ���ˣ���С����һ�ְν��Ĺ˸о�������ֵ�����ô�ƣ�

�ˡ� ��С���������ʵ�ܼ� 1�������ø����Ľ���֢��ʵ����ҵ�������÷�չ�� 2��Ѱ���µķ�չ�����������㣻

���ںܶ���̸������С���ͳ�9.37�ڣ������������dz���������С�㱾�ˣ�����ʯ��ȣ�����Ҫ��Ϊ��ҵ���ǡ�

��Ȼ����һ����ۣ����dz����Ĵ������̾���ϧ�����ʱ��г��������������ġ�����˵������һ�ף����Ǵģ���������ҵ���Լ��ġ����¹����������磬������������ҵ������ġ����°ܻ�����Ϊ��

�ⲻ���������ţ��������ң����������ĸ߹ܣ��з�����н����Ȩ���������Ҳ���������ŵġ������ڣ�����ijЩ���˶��ĵĹ���ί��Ա�����й����ʲ���ʧ����������������ҵ�ҡ�

�ܼ����ǿ������˵IJܹ�ΰ����δӻ������CEO����δ�CEO�����ɶ�����֪�������Ķ�С�㣬�Ƕ�ô�����㡣

���ڵĻ�������������ƣ��Dz�������ҵ�߹ܳ�Ϊ�����̵ģ���Ϊ��Ҫ����Ҫ�����أ�������Լҹ�Ʊ������һ�����ʹ����ʲ���ʧ��

һ�仰����Ҫ̸����ҵ����˵�߹�һ��ȥ���Ա�̸��Ȩ�ƶȡ�����Ȩ�;�ӪȨ����ȡ�

�ǵģ������������ģ����������ǽ������кܺü����ƶȵĻ����ϣ����ǿ��Գ������˲ܻ�Ʊ�ɶ���������֣����й��أ�

ijЩ���˵��Ը�������ô���������Ƚ�����

�š� ������ӣ���ʵ���������۸������⡣

��Ҳ�dz�����ƹ�Ȩ����ս��һ�����Խ����Ȩ�ṹDZ����������ҵ����������������⣬����һ���IJο���

��Ҳ�������Ե��ý�ͶƱ���г�������Ҫ�������ķ��������ڷ����й��������ͨ���ˡ����ŵ����ã��ڽ����ƺ�û����ô��Ч��

�������������ƻ��ǽ���ĸ��������������Կ���һ��������г���������εȻ�ɳ���

���� ��Դ���� �Ź��ں� QYJEQYJEQ

��Ҫ�Ķ�������ҵ�ƾ������ע���ں�QYJEQYJE |