|

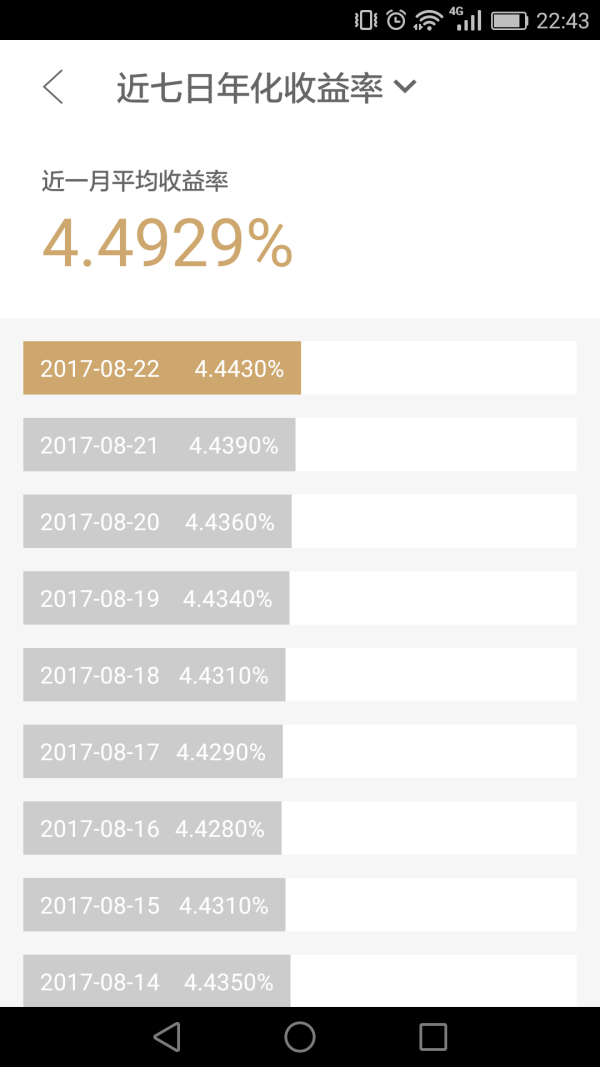

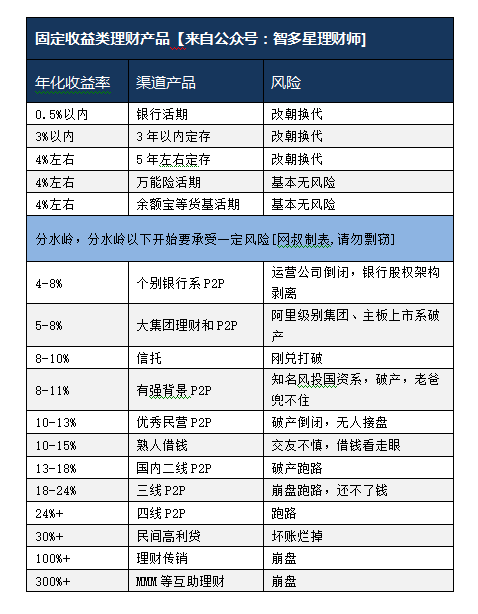

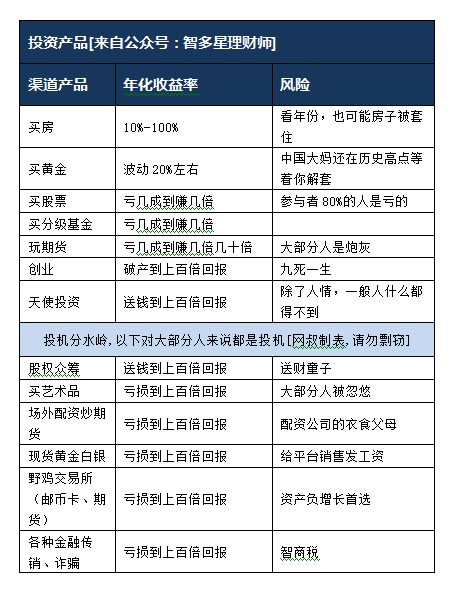

��ͷ����ǿ��һ�㣺�����õ����Ʒ�ʽ�ܶ࣬����̽���������õ����Ʒ�ʽ��ʱ�ܶ��˳Թ�Ѫ���ܵĿ� �⼸���������������������Ӵ����ܶ���������̽��·��������ƶ�������������ݿ������5��ʱ�䣬����Ͷ�����Ʒ�ƶ�ļ�ͥ�������ϰ��� ������ڴ������������ƣ���P2Pթƭ���¼����������������E�ⱦ���������֣��������Ǽ������ϰ��յ�Ѫ��Ǯ�ҷ����������Ͷ���������������Ŀǰ���û��������Ƶ�һ�����շ�ˮ�롣����������ˮ�룬��ζ�ſ�ʼ���ܷ��ա��е����ա���Ҫ��ø������棬�ͱ��������������ģʽ����������Ͷ������������ һ�� ���Ǹ�Ͷ�ʷ��յķ�ˮ�� �ڵ�ǰ���������£������ֻ��һ��������Ʋ�Ʒ�������Ա����۾�Ͷ��Ȼ�����ұ������õ����Ʋ�Ʒ��ʱ��û��ô���ˣ����忴�����г��ϵ����Ʋ�Ʒ���Է����࣬���յ������ģ����ո������ģ����ձ����ߵġ���Ȼ����Ӧ���յģ�������Ҳ�ڽ������� ��һ�࣬���յ������IJ�Ʒ������Ȼ�Ǻ����µ����д�����0.35%�𡢶���3%���ҡ���Ҫ���嵽����û�з��գ��������ȷ�ĸ�����һ�㣬���ж������Եġ���������壬��Ȼ���ж����ԣ���ô��ʲô���ⶼû�����������ϵ�Ȼ���У���ֻҪ���첻�������ⲻ��̫������㻹�пֻŵĻ�����ס��ÿ�����д�Ҫ����50��50�����ڣ��������е��գ����б��չ�˾�⡣���£���ר�������У�Զ�����С���С��������ʡ����Dz�����˵�����и�� �ڶ��࣬�����������ƵIJ�Ʒ���������ǻ��һ��𣬻��һ������Ʒ�ķ��ղ�����ر��Ŀǰ�������ʴ����ά�ֵ�4%���ҡ����������ж�����������dz�С������ǰ�潲�ģ�Ͷ���˻��������۾�����Ͷ����̫����£���Ȼ����Ҳ�����Ҳ�Ҫ��עһ����ȫ���ʲ����������棬Ҫ����һ���ֻ����¥�ˣ�����������仹��һ��֪����Ʒ�������ա���Ȼ���գ��������ǿ����Ʋ�Ʒ�����ո�����Ϣ��һ����4%-5%���ң�����Ҳ��ࡣ��Ϊ���չ�˾�ں����µ������ԣ�Ҳ�������ڵͷ������Ʋ�Ʒ������������Ϊ����Ҧ���������������մ���ʱ������������Ѿ��ֱ���ͣ�����ڻ��и�λ���ı��չ�˾���ṩ�� �����࣬���ո������IJ�Ʒ�����DZ��ĵ��ص㣬Ҳ����Ͷ�������г����շ�ˮ��֮�ϵIJ�Ʒ�������㡰������һ��һ�����ӡ���־�����ѡ������εIJ�Ʒ�ż��ߣ����պ�Ͷ��Ҫ�����ӣ���Ȼ����Ҳˮ�Ǵ��ߡ�5%�����껯300%+�Ķ��С�һ�������ص���ǡ������㲻�棬������ûǮ�桱��˽ļ��������100���ż�Ϊ���˲���ûǮ���뷭���Č�˿���ѣ���Ȼ�����������Ա㣬����ʲô����ʲô������ô���أ�Ŀǰ������P2P��������������ģʽ���������ⲿ���˵�����100Ԫ��Ͷ����������Ȼ˵���˲��٣���Ҳ��10%���£��������൱�� ��Ȼ�ⲿ��Ǯ������ô���ģ���Ҫ���ܷ��յġ�ǰ�����ʱ��Ͷ�ʹ�ļ��˽ļ��Ǯ�Ĵ������ڡ�����������Щ����թƭ�����ڴ�����Ұ����������ԭʼ����������ѣ�������Ҫ��Ȱ��Щû�����ó��ܷ�������û�кú�ѧϰ�����ѣ��Ͳ�Ҫ�Ҵ������������������IJ�Ʒ�������Կ���ǵ���ˮ�롣  ���� �����ˮ�룬������һ��������������������ˮ�룬����һ�����硣 ����������˽�˷ɻ��ڴ��˿������Ҳ�в����ˣ�óȻ���룬������ƶ���������Ϊһ�������ˣ���������һ�㱦��Ĺ���Ͷ�����Ƶ��������顣 1����������ˮ��Ǯ����Ҫ�������ʣ��Ƿ����óе�һ���ķ��գ� �������Խ����ˮ��������ϡ��������ý��ܷ��տ���Ŀ����ԡ������滮����ʹ�������ʽ�Ͷ�ʣ����Ҫ�ܳ��������Ȧ����Щ�����ܵķ��յ���Ŀ�� 2�����Ƿ�������Ͷ������ѧϰ�ij־�ս�� ���ոߵ�����Եģ����������֪ˮƽ�뾭�顣 �ͷ��ػ�5.92����Ԫ����ɿڿ��֣���˴��ֱʵ�Ͷ�ʣ���˵�����˼����Ӿ�˼����ϡ��������С�׳��֮����Ȼ���������ǣ���Ҳֻ�Ǵ�˵���������棬Ҳ�ǻ���Ͷ�ʴ�ʦ��ʮ��ļ�ֲ�и��ѧϰ������˼���ܽ�Ļ����ϵĹ��Ͼ��ߣ� Ͷ������֮·��Ҳ�ǿ���ɮ֮·�����ǿ�����ÿһ��Ͷ�ʴ�ʦ��������ѧ�ҡ�����������ͨ�ˣ���Ҫ��ʼѧϰ����֪ʶ���ȸ����ʲô�ǻ���ʲô�����С����ֳ�Ͷ����������Ϣ����Ҫ���Ϊר�ң�����Ҫ֪��Ǯ����ȥ���ˡ������ֵ�����ε�ǰ����̡���Щ�罻�����ϻ���̳����£����ԭ�͡��ڻ��Ķ����Ұ��ƽ̨�����ۣ�����Ǯ���dz�����¡��������ż�Ⱥ���������ָ���ġ���˾������˭֪���Ǹ�����˾������ᷭ���������ǻ����ʵ����ʦ�����ϻ�˵�úã�����ȭ���̲����̲���ʦ�����������ļ�������Ҫ�Լ�ȥ��ᡢ��������� 3������������ơ�Ͷ����Ͷ�� �������Ƶĵ�һĿ���DZ�ֵ����������ڲ���֮�ء�����ϣ������ͨ�����ƴ������ͨ��ͥ����ѡ�� Ͷ�����dz��������Եģ���һ�㶼�бȽϳ������ڣ��Ƚϼ�����ѧϰĥ����Ͷ���г�����Ҫ��ϸߣ����սϴ����ĺÿ���ʵ�ֲ������ɡ� Ͷ���������Ƕ��ڷ���������һ�㲻����δ������һƱ��һƱ�����������ȡ�������⣬Ͷ�ʸ��������¿�������Ͷ������ʵ��ȴ��Ͷ�ʣ��䱳��IJ����ǹ����ͻ��ۡ�Ͷ��һ���������Ƿ���ʧ��״̬�µ���Ϊ��������ܽ�����ʧ��״̬�µ�Ͷ����ɿɿأ�����Ͷ�ʸ���  4������˵˵��ν����ʲ����� ������˭����ʼͶ��֮ǰ������ϧ��ı����ر�����Щ996��С���죬���ǵ�Ǯ��֮���ף����������⣩�����ʲ����ã����Ǵ���ϧ����ʼ�ġ� ����һ���ͥ��˵���ʲ����õĺ���Ҫ����DZ�ס���𣬿��Ʒ��գ�ͬʱ�ڴ˻������ܲ���ΪӪ�Ƹ���ֵ��һ��������50%���ʲ�����Ͷ�ͷ������Ʋ�Ʒ�����д�����һ���ȵȡ�Ȼ��20%����ѡ���ʵ������͵�P2P�����м�ä�ӣ�ֻ�ұ�����ġ�20%���Գ��Թ�Ʊ��Ʊ�������10%�������õ㱣�գ�һ���������40�����ϵ��ؼ����DZ�Ҫ�ġ� ����������ͥ��˵����ѡ��Ŀռ�ʹ��ˡ�ֻҪ��������һ�㶼���ԡ����С�˽ļ�������ʲ������յȶ����������ʲ�����ɢ���գ���֤�ʲ��Ƚ�������������ұ�ֵ�Ĵ��£�ѡ��������Ԫ�ʲ��Գ���ʷ��ա����п����ص��עһ�£�һ����˰����������Ʋ��������ʲ����������ʲ�֮�С�

д����� 1��Ͷ������ʲô�ɻ���ɨ������ġ����������ڹ��ں����ԣ��һἯ�лش�֪���ϵ��٣�����һ�㿴�������� 2���������ʱ��Ҫ�����𡱣�ֱ�Ӱ������������д�������С� 3����������⣬�Լ��ȵ��л�����Ϣ����Ҫ����ֱ���ʣ�ijij��Ʒ��ȫô������������һ�ɲ��ظ�������ƽ̨����ȷ��ʽ�������㲻����ԭ��Ͳ��������������塣���̬�ȣ�Ͷ�ʿ��Լ������ܰ�ľ����� ���壺�Ƕ�������ʦ�ϻ��ˣ� ����������������ʿ �����������ԡ��Ȱ�Ǯ���ں����ơ����������䳣ʶ������쵰��������С�ơ����岻�������ˣ��¹��������Ƶ�����ע���壬�Ź��ںţ��Ƕ�������ʦ��zdxlcs)�� http://weixin.qq.com/r/6T_OlrHEb_wQrfX192r7 (��ά���Զ�ʶ��) |