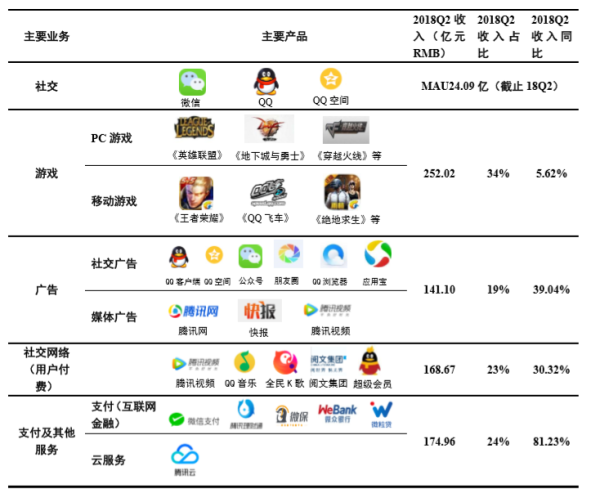

������˻��������û���ȥ�桶�̼�ս�����͡�ȫ���������ˣ�����������Ϸ����Ǯ���������������������� IP ���Σ��Ѿ��ս��˹��ڡ��Լ������εľ��������ǣ�����������֪��������⣬Ŀǰ��������Ϸ�ڴ�½�������Dz��ܿ������ѿڣ��������֣���ʵ��Ѷ����డ��

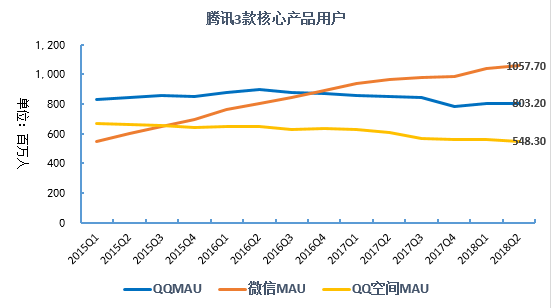

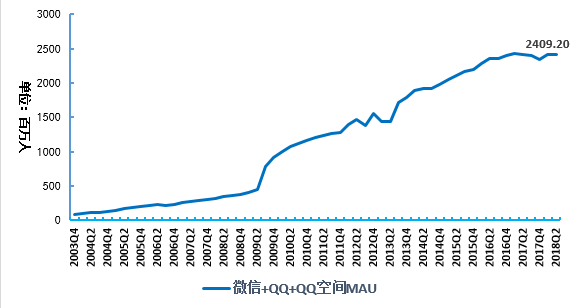

������Ѷ�����ˡ���������ơ��ĵ��������괺���Լ� Q1 �Ʊ���û���ٹ��������Ӫ�����ݣ������������Ϸ�� DAU ���������Ѿ��ﵽ��λ�������ǵ������ߵÿ��µ��ջ��������ҫ����Ȼ���ںܳ�һ��ʱ���ڣ�������Ѷ�����ȶ������롣

������ս����������Ϸ��ҵ���� ���������Ϸ�IJ���Ȳ�����ʵ����ҵ�������硶������ҫ���Ƴ��µ�������Ϸģʽ�� �Ƴ���ARPU������Ϸ�����硶�ҽ�MT4����һ���ARPU���´��Ͷ������߽�ɫ������Ϸ���������Ƴ�����һֱռ���й�iOSӦ���̵���Ϸ������ǰ���� ץס���ʵĹ�����ҵ������������������Ϊ�����Ϻ��������������п�������Ϸ��Arena of Valor������PUBG MOBILE���������ϰ��꣬��Arena of Valor���ѻ�����1,300����ջ�Ծ�˻���������3,000����Ԫ������ˮ�������£���PUBG MOBILE�������й�������������1,400����ջ�Ծ�˻��������ձ��ͺ�������������2,000����Ԫ����ˮ��

����������PUBG:MOBILE������������һ������������������Ϸ����Ҫ���ع���������ռ�ȴﵽ��21%������Ǽ����˿ڴ��������Ҫ��������������9%����ӡ�ȣ�8%����ӡ�������ǣ�6%����̩����6%����Ȼ�����Ƕ�֪������Щ�����������Ϸʱ�ܷ�ϵ�ģ����һ��С�����֮ҹ������� Boss �ڡ�

�ڶ����ȵ�һ������Ϣ�ǣ����˴���꣬����������Ѿ�Ĭ�ϡ������������������Ѿ����˵������ʵ��ʵ����ȷʵ��ˣ�Ŀǰ��Ѷ�Ѿ��Ѹ������ԴͶ�뵽�ˡ�����֮ҹ�������������С�������Ѷ CJ ��չ̨�ϣ������Ϸռ����������Ѷ��Ϸ����������չʾ�����ڹ�ȥ����һ�����������ڡ�Ӣ�����ˡ���

2018 ���Ѿ���ȥ��һ�룬���°��꣬���η��棬�������������ɷݵ���Ѷ����ȻҪ�ڡ��Լ�����Ϸ�������Ŭ���������°��굽���괺�ڣ����ܻ��ǡ�������ҫ�������۷��ڣ���Ѷ�ó��� IP ��Ʒ����ʥ��ʿ��ʸ���Ѿ����ߣ������ְԡ���Ȩ������Ϸ���ȴ� IP ����Ҳ�����ڼ�����Ѷ�ᵽ�ġ���ARPU��Ʒ����Ϸ��Ҳ�С��������µ�������� IP��������ô�á�����֮ҹ��Ҳ���ϼ��ˣ������Ϸ�����ǡ��������ˣ����硷���� WeGame ��ɫ������Ҫ����Ϸ��