|

�ӵ���ʲôϢ�����������������

����֪���� ������������Ҫ�������������մ������Ľ��ڻ��������������и��ԵĴ������˻�������˻���Ҫ��Ϊ��Ӧ������DZ�ڵ�ͻȻ�����Ҫ�����������趨���������,�����ڻ����Ĵ������˻��ڽ��ռ�������ɵĶ��ڴ��ı������ܵ�����һ���֡�

���ij�����ڻ����Ĵ�������ڴ��������,����O�ʽ��㴢�����˻����������,���ڻ���������ʱȡ�߶��ಿ�֡�һ�㣬������������л������ʣ�����н��ж��ڴ������O�ʽ��г������ֶ��ڴ������ʱ���Ϊ�������������

����������������м�Ĵ�������,�����������������д�������ʡ����������,����������ֱ�������д���,����ͨ�������г�������Ӱ������������ʡ������г�������ָ������ͨ������ծȯ���г�Ͷ�Ż����ջػ��ҵ���Ϊ����������������ծȯʱ,�����Է���Ԫ,���������г�����Ԫ�Ĺ�Ӧ����֮,����������ծȯʱ,�ʹ��г��ջ�����Ԫ�����ֲ�������Ϊ�����г�����,��Ϊ�г������дﵽҪ��Ľ��ڻ�����������������������н��ס��������Ա����������ھ����������������ְȨ,������ڻ�������˽�½��ס���Щ�������Ժ��������ڹ����г��Ͻ��ף��Լ���Ϊ��������������Ҫ�߱���Щ�����ȣ�����������վ�������������Ϣ,�Է��㹫�ڼල��

�����г�ίԱ���趨�����������Ŀ���,������ͨ�������г������ı��г��ϻ��ҵķ�����,ʵ��Ԥ���趨��Ŀ���������ٸ������ӡ�����Ŀǰ�г��ϵ��������������2.5%,�������г�ίԱ�������������ߵ�2.75%��Ϊʵ�����Ŀ��,�������ڹ����г�������ծȯ,�ջػ��ҡ���ʱ���ڻ������еĻ��Ҽ���,�������,���м䴢����Ĵ��������������������������ֲ���,ֱ������������ʴﵽ2.75%��Ŀ�����ʡ����������ϣ�����������������,�������(����ծȯ,�ų�����)�Ϳ����ˡ�

����������ʵı仯��ֱ��Ӱ�������������ʣ�֮����һ���ı䳤�����ʣ����ߵı仯�ֻ�Ӱ�쵽���Ѻ�Ͷ�ʣ�����Ӱ�쾭�����ơ�

��Ϣ�ľ��ñ�����������Ϣ������

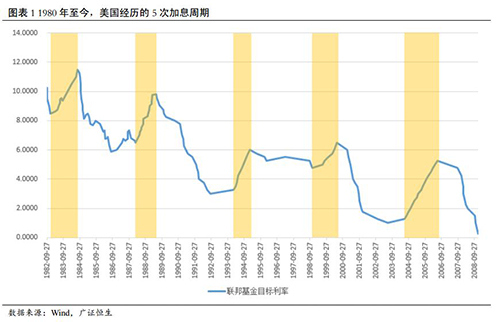

���Թ�֤��������۾��ò����о�����������Ϣ֮ǰ���������� ������ְ�����ڽ����ߵ�ʧҵ�ʡ�ά�ֺ�����ͨ��ˮƽ���ȶ������г����ع�����ÿ�ּ�Ϣ���ڿ�ʼʱ���������ڵĺ�۾���������Ҫ�У��������ȡ�GDP �Ȳ������� CPI������ 2%֮�ϣ���ҵ���ݱ������ã�ʧҵ�ʽϵͣ� 10 ���ڹ�ծ�����ʴ��ڽϵ�ˮƽ��  ��Ϣ����Ϊ������Ϣ������һ���ϵ�Ϣ����Ŀ�������� �ڹ�ȥ�� 5 �μ�Ϣ�����У�ƽ��ÿ��������Ϣ����Ϊ 11 �Σ� ƽ��ÿ���ϵ� 27bp�� ��Ϣ�������ٵ������� 1999 �� 6 ��-2000 �� 5 �£���Ϣ 6 �Σ����������� 2004 �� 6 ��-2006 �� 6 �£���Ϣ 17 �Ρ�

��������ȡ��Ϣ�ķ�����һ����Ϊ�ܸ����г�һ���Ļ���ʱ�䣬 ������ټ������������������ó���� �����ڼ�Ϣ�Ĺ��̣���������ͬʱ�۲쾭�õķ�չ״����һ�����ֳ�����Ϣǰ��Ԥ�ڵ��г�������ЧӦ������Լ�ʱֹͣ�������ı�������ߵķ���

�������г���Ӱ����ʲô��

����������Ϣ�����£������г���Ҫ��Ե����ʱ���������������Ͷ���߶��������г������Ľ�Ϊ���������������ó��ָ��պ������г����ʲ���Ȥ��ʼ��������������������Ϣ��Ԥ���£�����Ͷ���߶���Ԫ�����Ŀ�ʼ���ӣ��ʱ����������г���ת��Ͷ�������г���

����������Ϣ�����索�������������ʱ�Ѹ�ٻ���������Ϊ���ĵķ�����ҡ���Χ�����г��ʱ����ӡ������г����ұ�ֵ���ʲ��۸��µ���Σ�����֡�

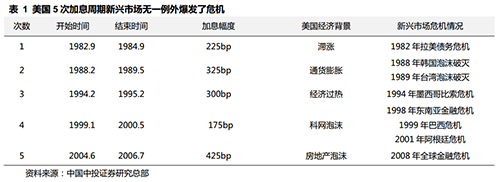

��ѹ�����õľ������ܵ���Ӱ����ᣬ��һЩ��ѹ���������ľ����彫���ܶ��������ص���������������Σ�������������� 5 �μ�Ϣ�����ڣ������г�����Ԫǿ�ơ� ��Ǯ������������ĭ���ѣ����о��д����Եİ��� 1982 ������ծ��Σ���� 1989 ��̨����ĭ���� 1994��ī�������Σ���� 1999 �����������͢Σ���� 2008 ��ȫ�����Σ���������г���ɵij���ϴ�

�������й���Ӱ��ǰ���������ɴ�������������

�������ܡ���������ƽ̨�� �������һ�����ۣ��ɴ�����������������Ҫ�����ǣ�һ��������Ļ�������Ȩ�������ȶ����ʱ���������֮�䣬��������һ������������á�

ʲô�л������ߵ������ԣ���ζ����������������������ǿ�����������Ҫ�Ż����ˣ���Ҫ�ջ�����������ˣ����һ�����ҵ���Ȩ��˵�Ǻ���Ҫ�ġ��ʱ�������������ʲô������˿���������Ͷ�ʻ��߳��ʣ����ʵ��ȶ�����������ʲ���ô�ᶯ�ġ�����Ϊʲô���ɼ�ã�

��������ʱ�Ҫ��������������Ҫ�ȶ�����������ʱ��ǿ������������ģ�Ҳ���Խ��г����ģ��۱Ҷ���Ԫ���ʻ������ǹ̶��ģ�Ҳ�Ƿdz��ȶ�����Ϊ�����һ�ʺܴ���ʽ�������ۣ�����Ԫ���۱ҵĻ��������ȶ��Ļ�����ζ��ʲô����ζ����һ���ʽ������۵Ļ����۱ҵĹ�Ӧ�����������ˣ��������Ҫ����۳���ȥ�����Ǹ۱ҵ��ܹ�Ӧ���ͼ����ˡ�Ҳ����˵��������Ҫ���ʱ���������Ҫ�����ȶ��Ļ��������Ҫɥʧ�����ҵĻ�������Ȩ����ʵ�Ͼ�����ϵ���ʲ��ԡ�

������ǹ��ҷ�ˮ������ˮ������Ҫ������Ȩ��������Ҫ�ʱ����������Ļ�����ô��������Ӣ�����ж�Ӣ�����ܹ�Ӧ����������Ȩ�ģ���Ӣ���������ʱ��������������Ӣ����ˮ�ˣ��ʱ���������ô�죿Ӣ��ֻ�ܵ��ۣ���ΪӢ������ˣ��ʱ��������ˣ�Ӣ����ֻ�ܵ����ˣ��������������ѡ�õķ�ʽ���С����ʸ������ơ���

���ǿ��Կ���������Ҫ���ҵ������ԣ������ʱ����������Ļ������ʱ�Ȼ�Ǹ����ģ����������Ҫ�����ȶ������з�ˮ����ˮ��Ҫ�Լ��ܹ��������Ǿ�ֻ���������һ�㣬��Ҫ�����ʱ�����������������й����ڵ��ʱ�����ģʽ�����Ҫ����Ԫ�Ļ���һ��һ����5���������ǵ��͵��ʱ����ƣ���Ϊ����Ҫ�ȶ����ʣ��й��dz��ڴ�������ջ������ߵľ�����������ζ������Ҫ��ʧ�ʱ�����������������

�й�Ŀǰʵ�е�������Ҫ�л�������Ȩ��������Ϊ���ڴ������Ҫ�ȶ��Ļ��ʣ��ʶ�Ҫʵ���ʱ����ƣ�Ҳ�����ɴ������������ǵ����һ��ѡ��Ȼ�����ʱ����Ʊ����Dz����ܵġ������������ɴ�֮�£������ʱ��ڸ������ó�ס� FDI������ծ����ʱ���Ŀ�ıӻ��´������������г�������Ϣ���ף�

����ʱ�����ʵ����Ч���������ǻ�������ҵ�����Ȩ�����з���Ȩ�������Ƿ����ý������̺���ծ�����߱Ƚ����ܵĻ����ȶ��أ����ԣ�����һ��ʱض���ֵ��

���й���Ӱ�������

����һ��ʱ�ֵ������Ŀǰ�ҹ�����㴢���ϸߣ���Ҫά������һ��ʵ����ģ�Ҳ������֧�š�

�ʱ��������տɿ���һ���й���ծ�����帺ծ����Ȼ�����ڷ��տ��Ʒ�Χ�ڣ���������㴢������������Ϣֱ�Ӵ�����Ԫ�����������ڣ���Ԫ��Ϊ�߰�ȫ�ʵ��ʲ�����ʱ���й�����Ԫ����������֮��ֵ��Ϊ������������

���������������й����������Ż������ܵľ���������������ȫ��ǰ�У����ս�����˵�����ⲻ��һ�����Ĺ����úã������Ĺ����ø����õ�ʱ�ڡ�����й��Ծ���Ͷ�������ɾ����������� �ʱ�������в������ ��������Ԫ��Ϣ������Ѫ��

�������ܡ���������ƽ̨��

�������ع˹����ļ�����Ԫ���ڵĹ��̣�

��һ�ο��ɵ����� 20����70�����һ��ʯ��Σ��������������ʼ���Ͻ�������ˮƽ�����ӵ����������絽������չ�й��ҡ���һ���棬ʯ��Σ�������ͼ۴��ǣ�ʯ��������Ԫ�Ƽۣ�ʯ���������ô�������Ԫ�����ǽ���Ԫ����ŷ�������У�ŷ�������ٽ���Ԫ��������ȷ�չ�й��ҡ�����������ծ��70���Ѹ�����ͣ��������������͢��ծ�����ٶȶ�һ�ȳ���50%��

�ڶ��ο��ɵ�����1978��ڶ���ʯ��Σ��������79�걣���ֶ��˾�����������ϯ����ȡǿӲ�ֶ�����ͨ���������ֶ��˽�����������ʴ�10%����������20%���ϣ���������Ҳ������20%���ϡ�ŷ�������������Ϊ����ͨ�ͣ�Ҳ����������Ϣ��������Ϣ���µĽ�������㣬��һ����Ԫָ���������ǿ��������Ʒ�۸��µ�������������͢�ȴ�����Ʒ���ڴ��������֧����������ծȨ�˶��䳥ծ�����ĵ��ǡ��ڶ����ʱ����Ϣ�ʲ���£�������������������������ҳ��ڵĶ�Ҳ�����ʱ��ֻ����ӳ�������������ˮƽ��ߣ������������������ѡ�һ���棬��������������ȫ��������ԡ���һ���棬������Ϣ����������ҲҪ������Ϣ���������ٻ��ұ�ֵ���ʱ����ģ�������ա�����������ߣ��������������ʳɱ����ӡ�ծ��Σ���ɴ˱�����

�����ο��ɵ�����80����ڶ���ʯ��Σ�������������µ������ʣ�1985��㳡Э���ɣ������Ļ��ҿ����ٶȼӿ졣���µĽ������Ԫ�������ֵ����Ԫ����Ԫ���ʴ�248��ˮƽ��һ�����½���164����Ԫ������ֵ�����������͵��ձ������Գ��صĴ����Ϊ�˴̼����úͱ�����Ԫ������ֵ���ձ�Ҳ���ȴ���µ������ʣ����ܴ�ʱ�ձ���ͨ�Ͳ�����ͣ�����89��֮ǰ�ձ���ά������Կ��ɵĻ������ߡ����ڵĻ��ҿ��������˹��кͷ��ز��г�����ĭ��1985��9����1989��12�£��վ�225ָ��������200%��ȫ���������ؼ۸�������44.5%�������ս����ң��ձ���֮����������ĭ���𡣳������ɵ�������ͨ��̧ͷ����������������1986������ս����ձ�������ά�ֿ��ɣ��Ʊ����ٻ��ұ�ֵ���ʱ�����ѹ����ͬʱ���ڶ��Ʒ��ۺ��й������ǵĿ��ǣ��ձ�Ҳ��1989�꿪ʼ��Ϣ���������ߵ�ͻȻת���·��ز����еı��̣�����ҵҲ�ܵ��ش����ձ�����ת��������

���Ĵο��ɵ�����89��5����92��9�¼䣬������������Ϣ24�Σ��������Ŀ�����ʴ�9.81%�µ���3%��Ϊ�˱��Ȿ�Ҷ���Ԫ�����ֵӰ����ڣ�������Ҳ��Ϣ������Ϣ���ˮƽ��ȻԶ����������ͬʱ��90�������̩����������ӡ��ȹ����������ձ���7%���ϣ������ˡ������漣���������ʺ�����ʹ�����������������ʱ�����������Ǯ�������롣���⣬���ɻ����£���������ծ�����Ͽ졣�����ȱ���Σ����̩��Ϊ����90�������ծ���ټ�����20%���ϣ�95��ߴ�53%����ծ����ҲΪ����Σ�����������˷��ʡ�1994��������������ͻȻת����һ��֮��Ŀ�����ʴ�3%���ӵ�6%��������ʱ���ڳ�Ϊ������������Ͷ�ʵء������������ʱ����Ӻͻ��ұ�ֵѹ����Ҳ�����������ս����ҹ�����Ȼ���ܷ��ز���ĭ����Ӱ�죬90����ձ����÷Ż�����ʱ��������������Ȼ������Ԫ�����dz��ڷŻ���������Ϣ���»��ұ�ֵѹ���ϴ�̩�������ɱ���ӡ�ᡢ�������ǵȹ����ҳ�Ϊ���ʳ��ҹ������ص㣬��㴢���������ģ�����ֻ�ܷ����̶����ʣ�������Χ�Ľ��ڡ�ծ��Σ����

|