�ݶ��˽���Ͷ��Ȧ-���㳴�ڻ�51���������ǽ���ʥ�� ��Jerry Ma �ṩ�����Ƹ��ٲ���Abbration���Ƚϸ���Ȥ��ԭ���ԱȽϼ�һ����˵���Ʋ������û�мӼ���ģ�飬����ӯ�������������Լ���ģ��Ľ�һ�£�Ч����������

���㳴�ڻ�51���������ǽ���ʥ��

ԭ���� �Ļ�����

AMA:MA(REF(C,1),34);CC>AMA,BP;

�Ľ�����������Ƹ��ϵĻز⣺

ʱ�� 2009-3-27 -----2018.1.12

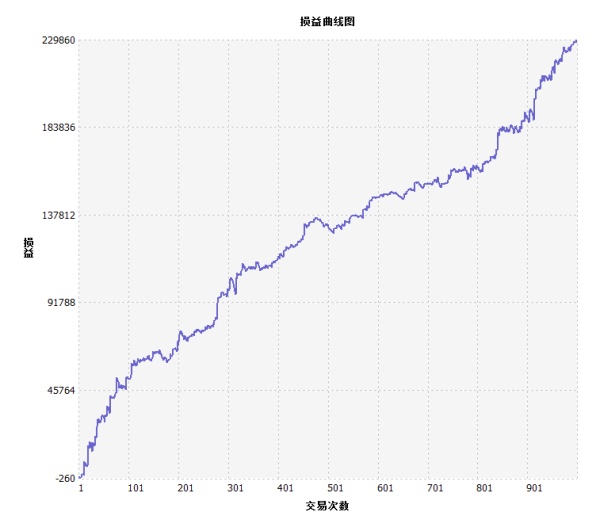

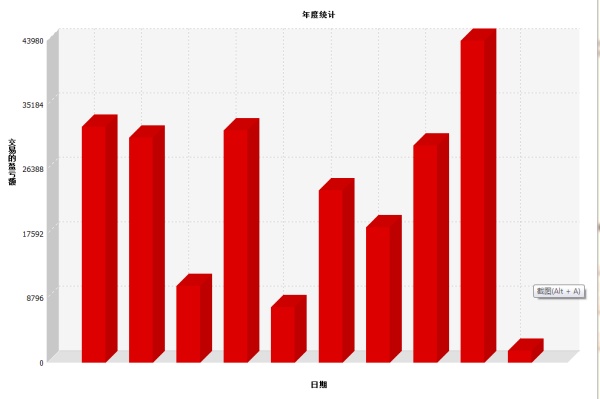

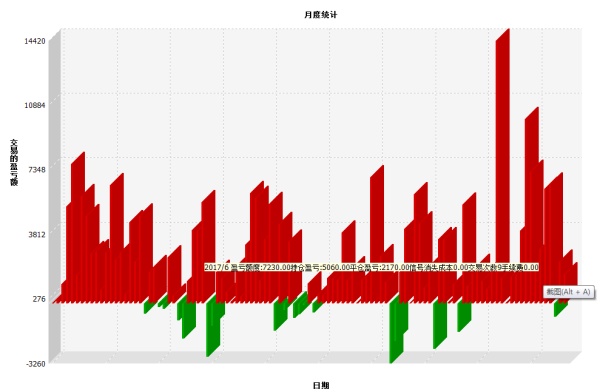

����ͳ��ӯ�����

����ͳ��ӯ�����

���Կ�������ͳ��û�п�����ݣ�����ͳ�ƻ�����1/4�·��ǿ���ģ�����Ӧ���Ǻ�����ݡ���������ʷ���ռ���ʽ�2�����س�1���������2�����ҡ�ԭ���Ա���Ҳ�������ĺ���ѣ�����Ȥ�Ŀ����Լ�����ԭ���Ա��֡�

����Jerry Ma�Ĺ۵㱣������������ڻ��г� ����Ϣ��ʱ�䡢�ռ䡢�ṹ�������ȵ�ȷʵ���ڱ仯������ֻҪ���Ե�ӯ�����㹻��һ�����ݵ�ģ�ͻ����еģ���ȷ�е�˵���Dz�����ϡ��ٴθ�лJerry Ma��