���ʱ��ص� 2004 �������������й���һ����һ�������¹ɡ��Ļ��ᣬ���ѡ����һ�ң�

��һ��������������Ҫ���г����еĹ�˾�� 171 �ң���ע�ȱȽϸߡ��Ϲ���� 15 ����Ԫ�ľ��� 5 �ң��� Google �� 17 ����Ԫ���ʼƻ����ڵ�ʱֻ���ŵ����ġ�

��������������һ������һ��Ҳ��ע� Google������֮��ܶ�����Ҳ��һֱ��ע�������ڻ�������ĭ����ǰ�������г��й��ܶ�û����еĿƼ���˾���������� 2004 �궼��ò�̫�á��� Google �ı���һֱ���Ƚ�����Ϊ����Ҫ�Ļ�������˾��������������Ҳ��ȷ���ֲ��ס�����������������Ĺ�ƱͶ�ʻر��ʳ����� 16 ����

������������ֱ��Ż���СǮ�������ڹ������һ����̬���ˣ�������ʵ��һ֧���ʺ��㡢���ڿ�������Ҳ�������Ĺ�Ʊ���������֡�

��ҹ�˾Ҫ���е���Ϣ����ʱ���г����Ѿ����������ꡣ�������й�����ˣ����ǿ��ܻ�Ϊ���������������һ�Ѻ���ͬ�����۶����û�������������������� 1.37 ����Ԫһ��뻹Ҫ������ծ�����ң���ʱ�г����Ѿ��������ͺͰ�ʤ���������ͷ��������˵�������Ƿ�������Ͷ���߶�һ֧��������Ʊ�Ŀ���������������ҵ�ܿ��� ���������۴����ֵ� IPO��

�����ڣ����Ϸֺ졢��ɵ����أ�����������Ϊֹ��Ͷ�ʻر����Ѿ��ߴ� 27 ����

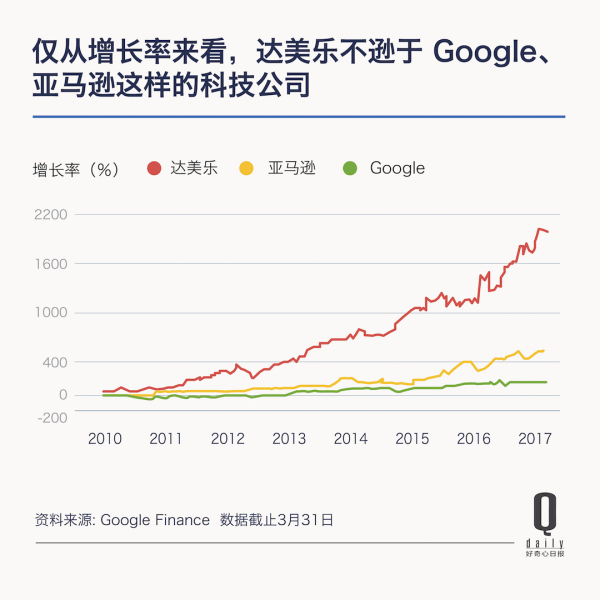

��ʹ�������м��꣬�Ӵ�����ҵ���൱���� 2010 �꿪ʼͶ�ʣ����ijɳ���Ҳ��ƻ����Google��Facebook ������ѷ�ȿƼ��ɺö��ˡ����� Quartz ���� Chase Purdy �ļ��㣬�� 2010 ���������ֵĹ�Ʊ�۸������� 20 �����ͬ�ڱ�����õ�����ѷ��Ҳֻ�Ƿ��� 5 ���ࡣ

�ô������� Google������ѷ�����Ĺ�˾���ȣ���ʵ������˵ʮ�ֺ������������ֵĹ�Ʊһ·�ǵ����ڣ���ֵ��û�� 90 ����Ԫ����ȫ����˵��С���������ĺô���

��ʹ�ڲ�����ҵ��Ҳ�����͡��ǰͿˡ���ʤ��һϵ�и���ֵ��˾������֮ǰ�����������Ǿ�����һ�ν���Σ����2010 ���ֵ���ҵ���ȡ���ʱ�����������ҵ����������ǡ�մ���˷��ѽ��ĺ�ֽ�塱��������ֵ���������ι�˾ CEO �� Patrick Doyle Ҳ�������ϣ����ǰ����������ˡ���

�ǣ�Ϊʲô��Ц�����ڵģ����Ǵ����֣�

��͡����������ֻ��������ֵijɳ����ڶ���ҵδ�����Ƶ���ȷԤ��

�����˽� 1/4 ���ճ�����Ͳ����������ڽ���Ч�ʡ��Լ۱ȸߵĿ���г�������Ⱥ�����������ը���������ڿ����ҵ����һ���ر�õĴ�ҵ�����۸���ˣ�������ʳ�����ʺܵͣ�һ�������Ͽ�ζ�������ɱ��ͻ���ߣ���Ȼ����������ϲ���������������Գ��ͻ�ת���������Ʒ�ƣ���ؼ����ǣ��㻹�����ȵ�ʱ��Ͱ������͵��˿���ǰ��һ�������ڸоͻ����ۿۡ�

��ЩҲ�ǹ�ȥ�ܳ�һ��ʱ�����ʤ�͡���Լ������������ȫ�����ŵ���Ĺ��̲���ô˳����ԭ��������ȴ�Ӿ�Ӫ��һ����ʳ����ʱ���ͷ�������һ���г�������ʱ������ 80% ��Ӫҵ����Կ���������ֱ��ʱ����Ը���뿪ɳ���������������е�������

�ڻ�������չ����֮���������ĵ㵥�������Ѿ��ɾ������ŵ���������ô��Grubhub �Ⱥü����ϰ�����Ԫ��ֵ�Ĺ�˾������ Uber Ҳ��������Ϊ�µĶ���ҵ���ڴ����ַ��ҵ� 20 ���ͺ���ڣ� ��30 �����ڱش������ѡ��Ŀں���ȫ���ɹ�˾�Լ������������ŶӴ�ɵġ�

���ڲ�����ʳ��רע���ͣ������ֵ��ŵ����ſ��Բ��óɱ��ϵ͵ļ�������ɡ��������ŵ��ѡַ��Ҳ�ǰ��ա�10 �������������Χ�����������͡���Ҫ���ȷ���ġ���ͨ�����ŵ괫���ܲ��ĵ㵥���ݣ��ܲ�Ҳ�ܸ��õ�Ԥ�����ԭ�ϵ�����������������ŵ��ṩ���ӽ�������������Ʒ��

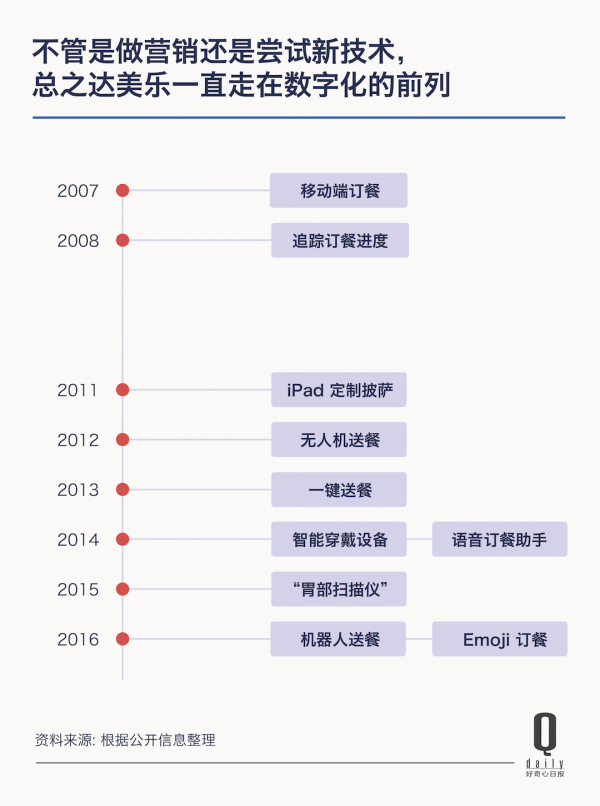

������Ҳ����ʽ���Ʒ���У��������ڽ����ֻ��ij�����Ʒ��Ӫ�������һ��ġ��� 2007 �������˻�ϰ���ڴ�绰������ʱ���������Ƴ������綩�ͷ�����Ѿ������� PC ���ƶ��ˣ��� 2016 ���Ѿ��� 60%�Ķ������Ե����豸����֮��ĸ��Ի����ơ�Emoji �µ���θ�������������������豸���롢���˻����������ͻ����������ж���Щ���ڿƼ�����ʵ��Ч����Σ���ÿ���¼����϶����ܱ�ת��Ϊһ�β�����Ӫ���ع⡣

���������г���Ҳ�ÿ��ǵ���������

�����ָ���ؿ�����ץס�����ֻ������ữ��һЩ���ƣ������ķ�չû��������ʽ������ۡ���������������ϸ���ص㡣��һ�������������ڸк�����ġ�����͡�������г��ձ���Ϊ����֮������ֵľ������־Ͳ�ֻ�����ͺͱ�ʤ���ˣ������� Shake Shack �� Chipotle��

ֻ�� 60 ��Һ����ŵ����Ŧ�������� �� Shake Shack����������������롣������������������ҹ�˾�����ſ���Դ���������ߵĴ��������������Լ������ַ���ʦ��Ʒ�Ƶĸ���ϲ�������ھ����˼������ȵ������Ż���Shake Shack �Ĺ�Ʊ�����ڷ��м����½��ס�

���֮�£�ͬ�������������ʳ���� Chipotle �����ƽ����ھ�ӪЧ���ϣ���ʹ�ù�˾��������Ϊ�Ƚ�����Ӫ��õ� Chipotle �ŵ��� 1 ��Сʱ�ڿ��Է��� 300 ���˿ͣ�ƽ��ÿ�͵ļ۸� 9 ��Ԫ����ʹ��ÿ���ŵ����Լ�ֵ�� 900 ����Ԫ���ң������͵� 3 �����ϡ�

���� Whole Foods ��һ���ߺ�һ�����Ѿ���Խ��Խ�������Ϊ��Chipotle �����������ֲ���ҵ̬������δ���Դ�ͳ�Ŀ���γɸ���ij���������������������������ӽ������˵�ƫ�á����г���Ҳ�ܳ����������㡣

���������Ѿ�����Ѱ�ҡ���һ�� Chipotle���ˡ��� 2012 �� 2014 �꣬Chipotle �ijɳ���ȷʵҲ�����ߡ����Ա�һ�¾��ܷ��֣����� Chipotle 2015 ���ʳ���ж��¼�Ӱ������Ŀǰ���Ĺ�Ʊ�۸�ֻ���൱�ڷ��� 10 ������ͬ�ڵĴ��������˽� 30 ����

�����˶���ЩƷ�Ƶ�ϲ��������������ʵʵ���ڵġ���������ǵ�����ʵ�����������Ļ�����˵������г��ռ䵽���ж���ˡ�

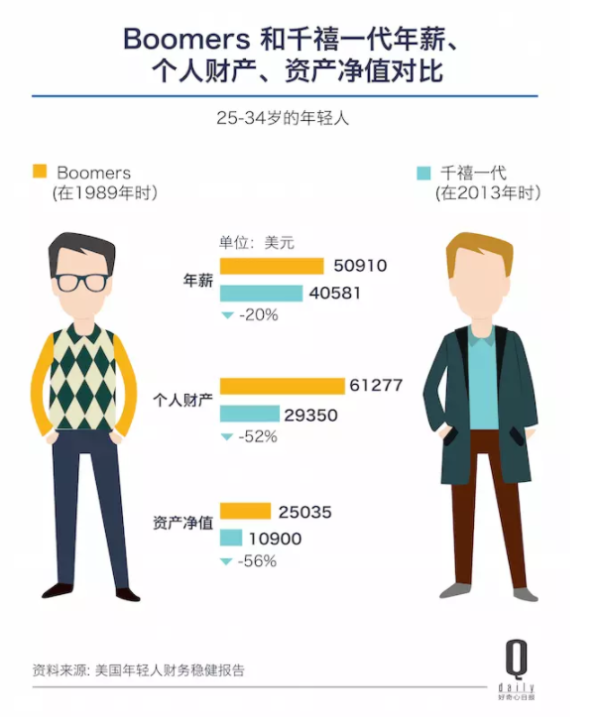

������ǰ���ᵽ�� ���������������սǰ������ġ�Ӥ����һ�����������ʮ��ġ�ǧ��һ�����Ƚ�һ���ʲ�״���Ļ�����Щ�������ǵ�ƽ����нҪ�� 20%������������������л��������������ȵ�һ��������Ļ���ǧ��һ�� 29530 ��Ԫ���ʲ���ֵҪ��Ӥ����һ���� 56%��˵�ǡ���ö����족��һ��Ҳ��Ϊ����

�����������۴����ֵ�������Ⱥ��ʱ������Ҳ���ᵽ����ӵ�������������ꡪ��ȷ��˵���нӽ�һ��������ˣ����� 6-19 ����ѧ��ʱ�����������ǿ������������һ���棬�����������ǰ༶�˶���IJ�������������С�����۵��г���Ϣ����һ���棬����������㻨ǮҲ���������л�ʳƷ��

�����˶�������IJ���ҵ��һֱ�����������Ͷ�ʷ���֮һ

���ڲ���������ϣ����������ƺ���һ�ɷ�豹���ij���֮�硣�� 2015 �꣬���о���һ���������е���С����Ʒ��֮��Marketwatch ���� Anora Mahmudova �������п�����

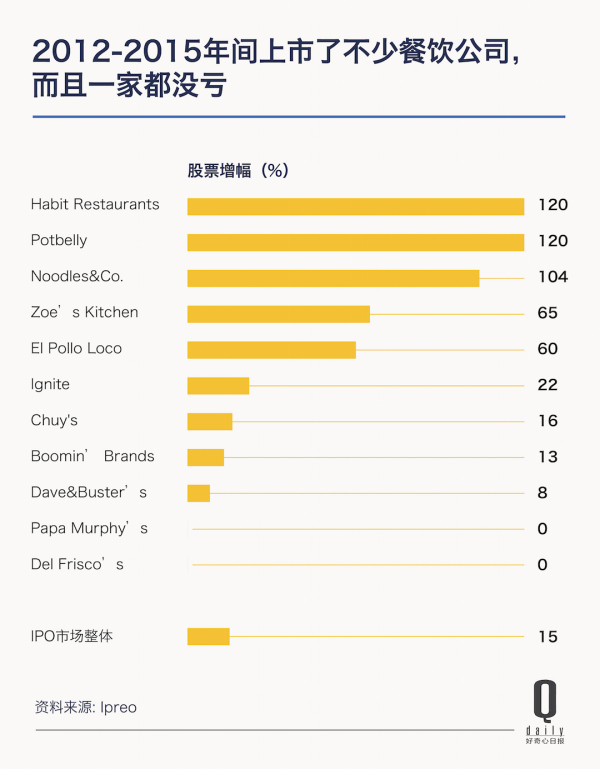

�Ǽ��꣬ÿһ�����в�����˾�����Ӷ��ǻ��ȵģ������ǽ������ա�רҵ�о� IPO ����ҵ���� Ipreo ��������һ��ͳ�ƣ�2012-2015 ������е� 12 �Ҳ�����ҵ�����е�һ��û��һ�ұ�����ƽ���Ƿ��ߴ� 48%��ԶԶ�������� IPO �г�ƽ�� 15.3% �ijɼ������� Habit Restaurants��Potbelly �� Noodles & Co �⼸�ҹ�˾����Ʊ�۸������е�����Ƕ����˸�����

�г��Բ���ҵ��ЩӪ�ո��������������š���ë���ʵĹ�Ʊ�dz�����Ȥ��������ҵ���Լ�Ҳ���ã�������ҵ�Ѿ��� 2008 �꾭��Σ���ĵ����߳����ˡ���ͨ��ͬ�����ۡ��ͻ������������ʱ�֧���Ĵ������ۺ϶��ɵġ�������Чָ�ꡱ��ʾ���ڹ�ȥʮ���ڣ���������ҵ�н� 3/4 ��ʱ�䶼�����ֹ۵����������ڡ�

�� Shake Shack ������С��ģ������˾����ʵ�����ø���������ҵ��ά��סͶ���߳��ڵ����飬һ�ȳ��ֹ����ճ��� 10% �ı�������������˵����ȥʮ�������еIJ����ɣ����ܿ����ܼ� 54.7% �Ĺɼ��Ƿ�����Ӯ���� IPO �г���

�������������ͬ���ܸߵ�����ҽҩ�ͿƼ���ҵ��Ͷ�ʲ�������Ҫѧϰ���ӵ�ר�����ʺ��һ����˵����Ҫ���ǵ�����Ҳ�ܼ�Ʒ���Ƿ������������������淶����Ӫ�����������������ţ���Ʒ��ζ�Ƿ������ձ��Ի��Ƕ����ԡ�������ͨ�ˣ�Ҳ��ͨ��ȥ����Լ��ٵķ�ʽ������Լ��ġ���ְ���顱��

�����������ʳƷ��ҵ��ϵ������ҲΪ��Щϣ����ø������ռ�IJ�����ҵ�ṩ��֧�֡����磬�Ӷ�սʱ�ھ���Ϊ���켼�����ٶ�ʳƷ���������Ʒʳ��װ����ˮ�ߣ��Լ����͡��ϵ»���Ʒ����������ġ�������Ӫ������ģʽ��������شٽ��˲���ҵ��Ӧ���ĸ��ƣ��ƶ��˲���ҵ�����ǿ��ҵ�ķ�չ����ȥ�ǰͿ�֮�⣬����Ŀǰ��ֵ����ǰ��IJ�����ҵ���������ڿ���г���

��������ֵֻ�� 90 ����Ԫ�Ĵ����֣�����������������

��ʹ�ǡ���ֵͶ�ʡ�����Щ���ü��������š������õĶ���Ҳ����ܻ�ӭ

�ڴ����֡�Chipotle ���ǰͿ˵Ȳ�����˾���ֳ�������õijɳ�����֮ǰ��Ͷ��������Ȼ�����ڶ̳�������Ʊ��ȴ����̫����������һֱά�����õ������������հͷ������ŷ�ġ���ֵͶ�ʡ�����������װʳƷ��������ҵ��Ϊ�˿͵ġ����ӡ��ɱ�̫�ͣ��������Ǻ��ѽ����𡰻��Ǻӡ�����Ӧ�Լ��ҵ��г������ġ�

�ڰͷ��ر����Ӱ��Ĺ�Ʊ�У�ֻ�пɿڿ���һ���������ҵմ�˵�ߡ���������˵�����ɿڿ��ֵ����������ܹ�����������֡������Ʒ�ƣ��Լ��ܹ�����ǿ����һƷ�Ƶ�ǿ�����������Ӫ���ֶΣ������ġ����Ǻӡ����������Ͽɵġ�

�������Ǻӡ�����£������غ���˾��Ʒ�ơ����������������������ľ������ƣ�Ҳ�غ������ЩƷ�ƵĹ�ϵ�����ڰͷ��ص�Ͷ���б��У��ӵ�ʿ�ᡢ�ɿڿ��֣����У����չ������˱��ࣩ���������ա�IBM���������ǻᱻ��ͨ�����߹�����ߡ�ʱʱ�̻̿�ת��Ϊ������Ϊ�Ĺ�˾��

�ܹ���������Խ�����ճ����������Ĺ�˾��Խ�п��ܳ�Ϊһ��ΰ��Ĺ�˾��

���꣬���˼·�ĵ��Ͱ��������ֶ��ꡣ�ֶ�����ƽ��ģʽ�������ţ������������߹�ͬ������� 20 ���ͺ��ڵij�����������ʹ��˾��Ӫ�պ��������ӣ�1971 ���� 2006 �꣬�ֶ������ƽ�������������� 30% ���ϣ�������������������� 119%��1970 �꣬�ֶ��꿪ʼ��Ŧ�������г��⽻�ף����� IPO ʱ����� 100 �ɹ�Ʊ���� 1992 ���ֶ�������ʱ�����������Ǻ� 11 �β�ɺ�ֵ��ߴ� 260 ����Ԫ���������� 1500 ����

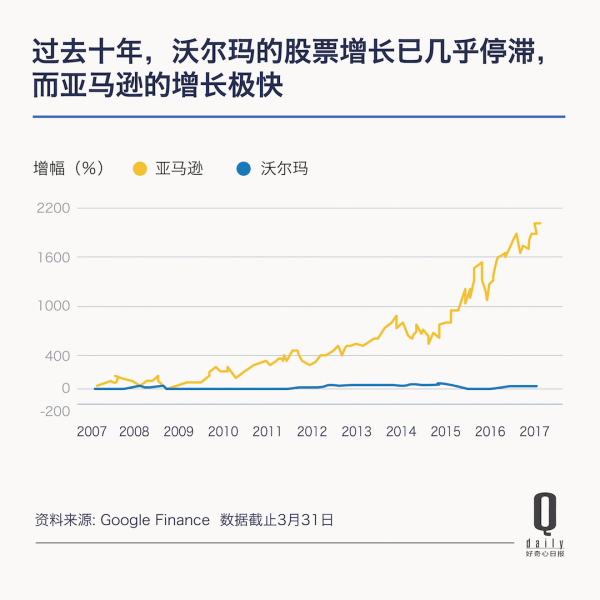

�����ڣ������ø���Ļ�������ѷ��

�ںܶ�棬����ѷ���ֶ���ͦ����ͨ��������Ʒ�࣬��һ����վ�������顢������Ʒ����װ������Ʒ����ߡ����ȸ��������ֱ������Ƶ�Ǯ��ʽ��ͨ������Ӧ��̸�С�ѹ����Ʒ�ɱ���ͨ�������Ƽ�ϵͳ��߿͵��ۡ�ά�ֹ˿͵���ʵ�ȡ�

���� 2000 ��֮������ѷ�Ͳ�������һ�����۹�˾�������౻��Ϊ��һ��������˾�ˡ��� 2006 �꣬���DZ� Google���������ĵ�һϵ�пƼ���˾���������ˡ��Ƽ��㡱�������Խ��Խ��Ĵ�ͻ���֤������������û��ϵ����ҵ��Ҳ�ܳ�Ϊ֧�Ź�˾δ������һ�������㡣

2015 ���һ�ι����Ƽ���ҵ������ʱ���ܷ���˹˵����һ����ڿ��������ġ���ֵ 50 ����Ԫ�����⡱�����г��Ŀռ����Ԥ���Ҫ������ 2016 �꣬����ѷ�Ƽ���ҵ�������ʹﵽ�� 122.6 ����Ԫ�������ڹ�˾�ɼ�Ҳ��������һ����

���� 2017 �꣬����ѷ��Ȼ��˱��ƾ���־�������ܿ�����Ϊ�� 2017 ����ֵ�ù���ĿƼ���˾��Ʊ������������Ͷ�� Evercore ISI �ķ���������ѷ���û��ͻ�����ʩ��ģ���ܹ������������ݺͼ��������ĸ��ࡢ���㷺�ı�����ʽ�����������ҹ�˾������ӵ�е�����ռ䡣

�����ֶ���������������ҵһ��ȡ���˸�������Դ������������ҵ��Ʊһ������������г��ϵĸ���ֵ�����ߣ������ Google��ƻ��������ѷ�� Facebook ��Щ�Ƽ��ɡ���ҵ��������С��������������ʣ����������DZȼ�ʮ��ǰ����Щ��˾����سɳ���ʮ�ڡ������ǰ�����Ԫ����ֵ��

�����գ����ǻ��Ƕ�û�ڳɳ��Է��棬��Ӯ�Ǹ� 30 ������һ�����͵���ҵĺ���ɫ���������С�������ǵ� 2000 ����ſ�ʼͶ�ʹ�Ʊ��ѡ��ʱ���в��õĴ����֡��ǰͿˡ�Chipotle ��Щ�����ճ��ԳԺȺȵĻ������������Ĺ�˾������ʲô���أ������������ģ����ܾ�����һ���볡�ż����͡�ʱ����̡����ڻر���Ҳʮ������ġ���ֵͶ�ʡ����ᡣ

���������������������ձ� �����ྫ�������� �Ķ������ߣ������� ��ͼ������ϼ ԭ�����ӣ�Ϊʲô�Ǵ����ֶ����� Google������ 2004 ���������ɵĴ�Ӯ�� ��