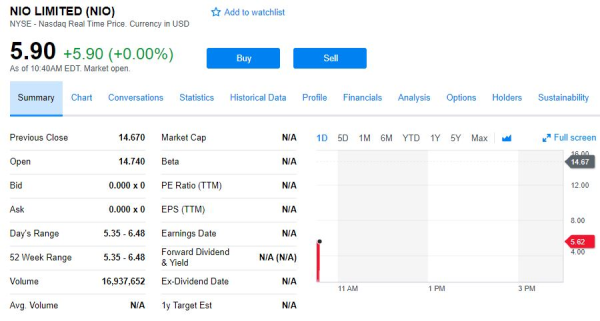

������Ѷ NIO, a China-based producer of high-performance electric vehicles, raised $1.0 billion by offering 160 million ADSs at $6.26, near the bottom of the $6.25 to $8.25 range. Insiders had indicated on buying up to $250 million of the IPO (25% of the deal). NIO plans to list on the NYSE under the symbol NIO. Morgan Stanley, Goldman Sachs (Asia), J.P. Morgan, BofA Merrill Lynch, Deutsche Bank, Citi, Credit Suisse and UBS Investment Bank acted as lead managers on the deal. The article China's NIO prices $1 billion IPO at $6.26, the low end of the range originally appeared on IPO investment manager Renaissance Capital's web site renaissancecapital.com. (via Nasdaq)

����������� Model X Ϊ������˹����������� 100kWh������ 75kWh ��أ�����СһЩ�Ľݱ� I-PACE Ҳ�� 90kWh������ ES8 �ĵ���������� 70kWh����˹����Ȼ��ijЩ�����������ƣ�����ε���IJ�������ô�ο� Model X ���Ƕ���ǰ�����ij��ͣ���������ľ��ಢ�Ǽ���ԭ�����¡�������ǻ�����ƣ�����˵ ES8 ��������ô���˵������������������� 355km �ѶȲ���