|

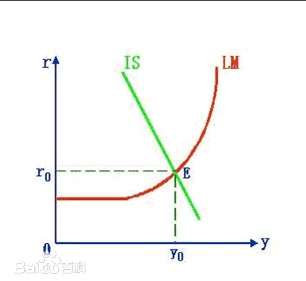

���������� �ܶ��Ļش��ǶԵģ���Ҫ����Ǯ̫���ˡ������ʼ�Ļ�����Ǯ�ĵ�ζ���ģ�����������̫���ţ����ʵ�徭�þٲ�ά�裬��Ӫ��ҵ��ծȯƵƵ���ף��ط�����ƽ̨Ҳ�᧿�Σ��Ȼ���Ҷ����ã���ˮ��~���ʽ������ˡ� ��ϸ����һ�£� 1.��Ҫ�˽��»����ľ���ѧԭ������ˮ����Ȼ��Ҫ��������ϵ��ˮ���ܹ��̼�������������Ҫԭ���ǡ��ʱ���Ч�ʡ� �������Ľ������ʱ���Ч����һ�������ʣ�����������ʹ��һ���ʱ���Ʒʹ�����ڵĸ���Ԥ���������ֵ֮�͵��������ʱ�Ʒ�Ĺ����۸�������óɱ��� ���ǣ����ֽ��ͣ���ɵX���Ƚ���������Ľ����ǣ�Ԥ�������ʣ� ����г��ϵ��ʽ�ɱ�Ϊ5%������3����Ŀ��Ԥ�ڵ�������Ϊ2%��3%��6%����ô�ʱ�ֻ��Ͷ��6%�ģ�����ʽ�ɱ�Ϊ2.5%�����ʱ���ӿ��3%��6%�ġ����ԣ�ΪʲôҪ��ˮ��������������ԭ��Ϊ����Ͷ�����������������и������ش�������ʱ�1�ʱ�2���ַ���ģʽ�������ξ���ѧ����ģ���ָ�����壬��������������ô���������r�����ƽ�����ʽ�ɱ�������Ϊ�����ʰɣ����ᣬiΪͶ�ʣ����ᣬ���ʱ�Ͷ�ʱ�Ч������Ӧ����������  ֻ��ͼ�Σ����ù���ֱ ֻ��ͼ�Σ����ù���ֱ2.���˵����Խ�ͣ��Dz�����Ϊ��Ͷ��Խ�࣬���������Ķ���Խ���أ����Ƿġ� ��IS-LMģ�����棬���ᵽ���������⣬����˹����ŵ����弫�ˡ��˴�ֻ��������˹���塣 LM����Ϊ��������������ʽΪL=��ky-hr��P=L1+L2=L1(y)+L2��r����L1Ϊ�����Զ����ͽ����Զ�������Ϊ�˽����Ϊ�˱��ն����еĻ������������������Y��������Ϊ�ǹ����ܲ�����������صģ���L2��Ͷ���Զ�������Ϊ�˻��Ͷ������������еĻ��ң����������r�Ǹ���صġ��������Ҳ�ȽϺ����⣬�����ڹ���ͻ���ͽ���ʱ��Ӧ��Ҫ�ʶȵ��������ң������������Խ����Ե�������Ϊ2008��֮ǰ�Ļ��ҿ��ɣ���Ӫ��ҵ������ô�����������չ��Ͷ���Զ����Ϳ���2014-2015�꣬���ʼ��ͣ��ʽ�ɱ����ͣ������˴��������й�˾���˴����Ĺ�Ʊ��Ѻ���������г����ݺ����أ����и������Ÿܸ˽����У����ţ��~һ���г���ȨͶ��Ҳ�����ʣ����ֹ������������ִ��£���Ȼ��������ҵģʽ���£�ȷʵ��ʵ���дٽ���������ʺܸߣ��������鲢�����׳��֣�2%�ijɱ��������ԣ����10%�ijɱ����ò���ʧ�� IS���߾ȷ�Ӧ�������ʺ����루Ҳ��������Ϊ�����ܲ������ĺ�����Ҳ�������·���б����ʽ�Ͳ��Ƶ��ˣ���֮�����ĵĺ�����Ͷ��=���Ͷ�ʵĺ���Ϊi=e-dr;����Ϊs=y-c=y-��-��y;������ʽ��ͬ�Ƶ��͵õ��˺�����Ҳ�������·���б�ġ�  ���Ƕ���������ͼ������������ν�Ŀ���˹��������Ҳ���ŵ��Ƕκ��ߡ����Կ������ں���ߵĵط�����ʹr����ô�䶯���������ʵ����Ѿ�����ӻ���ɱ��Ƕȿ��ǣ����л��ҵ���ʧ�Ѿ���ú�С�����л��������ȫ�ģ����Լ�ʹ�ٽ�ϢҲ���������ǣ���������Ϊ���еľ��ò��ţ����С���ҵ���������еĻ�������ȥͶ�ʣ���ʹ���Ͷ�ʿ��������Ը�һ�������൱�ڽ�ϢҲ�ô�ҿ����˶���Ǯ������ɱ����� ����100�飬Ͷ��A100.9�飬���գ�Ͷ��B101.1�飬�е���գ��Ҹ�����û�ж���ȥͶ��B����ʹ�����������½���Ͷ��Aֻ��100.5�飬��Ҳ����ȥͶ��B����̫�٣�û��ȤͶ�� ���⣬����Ϊ���ǿ��ܴ��ڸ���Ļ���֮�£���IS���߿��ܻ�Ϊ��ֱ�ģ�~�������ʱ䶯��Ͷ�ʵ�Ӱ�켸��Ϊ0������������α䶯��ʵ��û��Ͷ�ʵ���Ȥ��ÿ���Ͷ���ǹ̶�����ģ�����˵����Ϊ���û����ܶ����������������������������1930������ô�Σ����

������Ҫ�ἰ�Ķ����ʽ��˽Ƕȣ���������Ǯ����Ͷ����Ϣ��ֱҳɱ����ͣ���û��Ȥ�ų�ȥ����ȻҲ����Ͷ����������Ҳȷʵ���Ǻ����ˣ������ġ�

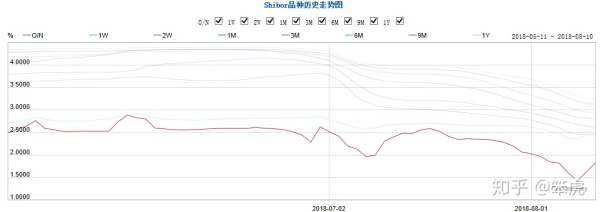

3.����������ͼ�� shibor3M�����ݣ����Կ������з�����ô���ˮ�������Ѿ��ƽ���ǰ����ĵ͵㡣���ǣ��������ɳ��л��ң�Ҳ����ȥͶ��ʵ�壬����Щ��ծ����������Ͷծ�������ýǶȿ��ǣ�����Ͷ����ЩƷ�ִ������Ϊ�˻�ù̶���Ϣ��������Ϊ�dz��е��ֽ�ȼ�����������ʡ�

ΪʲôǮ���������м��г���������ȥʵ���أ�   �����ʶ��ܵͣ�����û��Ȥ��ǮͶ��ʵ�壬��Ϣ���߷��ջ�����ҵҲû����ȥ��ʵ��ȥ���й̶��ʲ�Ͷ�ʣ���Ϊʵ����ûʲô��˼��Ԥ��������̫�͡����������������ٱ���Ϊ�Ŀ�����һ��飬��Щ�����еĸ���ܴ�һ�����Ѿ�����ΥԼ�ˣ�����������ծ�������˴�룬���ʵ�徭�ô���ܴ����Խ���ķ�����һֱ�����ڶ���������һ������ʵ������ˣ���û�н�һ���Ӹܸ�����Ͷ�ʵ���Ȥ�� Ŀǰ�����Ѿ������ķ�����һ���ֵ����ڡ� 2013-2014��Ȼʵ��Ҳ���ã����Ǻܿ��ҵ���ͻ�ƿڡ������ز���ҹ����Ǯ�;�����ȥ�������ڸ�ѹ֮��ҹ��Ҳ�������ˡ�  �̶��ʲ��۸��Ժõ㣬����ҲҪ��ʼ����2012-2015�������ˣ���ҵû��Ȥ����������

�ص��˿���˹�����⣬��Ϣ��ô�ͣ�����Ͷ��ʵ���Ԥ����������ô���ҵҲû����������ı�ѹ�ƣ�ҹ��������������л��ң��������ʶ�˫������û�������������ˣ��и���Ŀͻ���������ΥԼҲ��������̡�

������ᴦ������û��Ȥ�ſ��ҵû��Ȥ����Ͷ�ʵĽΣ��е���ҵҲ�������еIJˣ�������м��г���Ǯ�ൽ�ò��������ڿ�ת��  ������ʹ�ģ�����½���GDP�½���һЩ����Ȼ����ҵ�ȥ�ܸ��кܴ�Ĺ�ϵ������˵�Ľ�����һ���֣����չ���Ļ����������DZȽϴ�ġ� ��ͼ��ӳ������Ҳ�Ƚ����أ���߾��û����ľ��������ڿ�ʼ�������㣬����¢�����ƺ��Ǽ۱ӻ��ľ����巴����ʼ����������ˣ�������ҵ������ʲ���ծ�����½��ģ����ʽ�û����Ҷ���ȥ�ܸˣ�Ч��Ҳ���ã�������ô��ˮ���������������յĽ����������Խ��Խ�ͣ��������������ѹ���ˡ� ���������־��ýṹҲ����һ�����������������������Ч��ˮƽ���Ͼ���Ӫ��ҵЧ�ʻ��Ǹ���һЩ�ġ� �����нǶȿ�������Ҳ���п���˵����Щ�л���������Ӫ��ҵ�����еȽ��ڻ���Ҳ����Ͷ�ʣ����պܴ�Ͷ�����й��ҵ����ñ��飬Ͷ������һ�����£�Ǯ����û�ˣ��ö�����Ҳȷʵ����ʡ�͵ĵơ�Ǯ����������ӵ�������м��г� ��

�ʽ�Ͷ�ʻر��Լ۱�̫��+�ʽ��л��ҳɱ���+����Ԥ�ڲ������+������ҪǮ�Ľ費��+�����е���ҵ�ڻ��������

���� ���ϣ��������⣬������ǻ��һ����������̫�ͣ���һ�����ʽ�������㣬�ʽ���ʣ������һ������Ǿ��ýṹ�;������Ʋ����Լ�Ŀǰ�IJ��ֽ��ڴ�ʩ����йأ��ҵĹ�������������⣬һ�������һ���ˮ�������ܸ�������ˮ���������Ӹܸ˼��ڹ���ȥ�ܸ�ȥ������ø������ò��Ŷ����ڲ�֪���롣 Ҫ���������������Ҫ��ע�°���ĺӱ���ɣ��������ߵĽ�������ڿ��������ߴ���ʻ���Ҫ���ɵģ�����ܹ�����һЩͶ�ʣ�ʵʵ���ڼ���˰�ս�����ҵ����������ʵ�����ߵ����������м��ˮ����ȥʵ��һ���֡����ܻ��һ�������ʻ�õ㣬�����ծT1809������ͼ����λ�ˣ�����δ�����ʽ�ɱ�����ʻ������ǵģ��������������°�������Ӧ�û��Ǻ��п��ܵġ� ��㳶���䣬ͻȻ���뵽����Ԫ���ձ�����Ϣ�Ƿdz��͵ģ����������ߺö��꣬��ҵû��Ȥ���������������뵽�˵�������ᣬ���л��ҵijɱ��ͣ�������Ҳ�ͣ��������ֻ��Ʊ����ʳ��������ˣ������ʴ��ձ����ڻ����������Ԫ����Ͷ�ʡ����ʻ������ã���Ԫ�������˱��ջ��ҵ�ԭ�����������ʳ��ҿ��Ź������Ʋ��ã�һ���̰��������һ�����Ԫ�����ձ����ڻ����������Ϊʲôȫ�ò��ֹ۵�ʱ����Ԫ���ʷ�����ֵ��������˼��

Ҳ������ҹ��ʻ��ɹ�֮��������һ��Ҳ���ձ��������ʳ����ͣ�������Dzµġ��� |