|

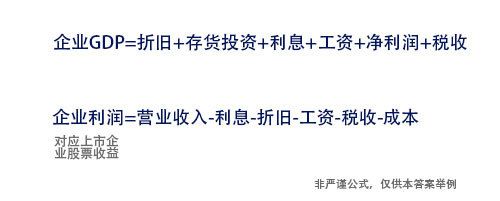

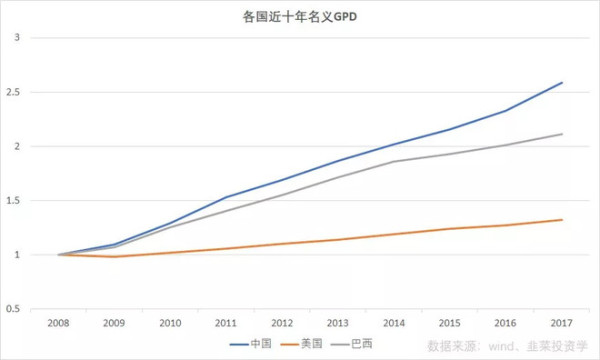

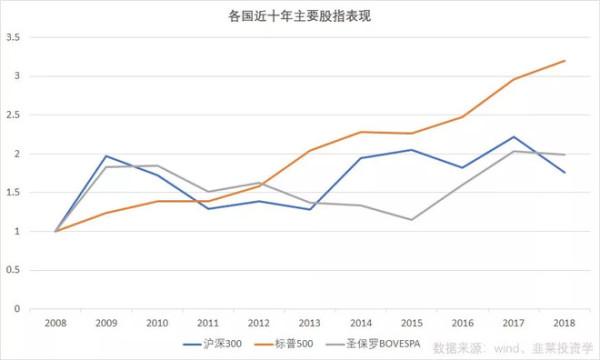

���쿴����������̳���²ۣ�˵��ָ֤��10��ǰ����2600��㣬���ڻ���2600��㣬Ϊʲô��10���й�GDP������ô�࣬A��һ��û�ǣ� ������������˼�����ʵ���������һ���������ǹ���Ӧ�ú�GDP��������ٶ����ǡ�������������dz��е�����GDP���ٴ������÷�չ�Ŀ����������õ�������ǹ�˾������Ҳ�Ǿ��õ����������GDP���ǣ����в���ҲӦ������ô�� ���������ȥ�о��������ҵ�GDP���б��֣��ͻᷢ�������ȫ���������� ����ͼ�������й���������������10����gdp�����������Ϊ�˶Աȣ��Ұ�2008���GDP������Ϊ1������2017��ĩ���й�������GDP��2.59��������1.32��������2.11����Ȼ������10����й���GDP����ңң���ȣ��������ֻ���й���һ�롣  �ǹ��еı����أ�����ͼ����ֱ����й���������������Ҫ��ָ��10����֣��й��ǻ���300�������DZ���500��������ʥ����BOVESPA����ͬ����2008��Ĺ�ָ��λ������Ϊ1�����˽��죨2018��9��12�գ����й���1.76��������3.20��������1.99��  ��Ʊ�ı��֣���Ȼ��ȫ�Ǻ�GDP���ٵ������������ģ��ѵ�GDP����Խ���Ĺ��ң���Ʊ�ı��ַ���Խ���� ����һ���dz����͵�Ͷ�ʻþ�������ΪͶ�������õĵ�������ҵ����˾����δ���ܹ������Ǯ����Ȼ����þ��dz�����ֱ����֪����ȴ����ʵƫ����Զ�� �����ܼ�������ȥ��һ������δ�����ǵĶ���ʱ������Ҫ��ע��δ��������Σ���Ҫ�����ǵ�ǰҪ�������ٳɱ����г����ڿ�������չ���õĵ�������ҵ����˾��Ҳ��Ҫ����ߵļ۸����ּ۸��Ѿ�������δ���ijɳ�Ԥ�ڣ����Բ���һ�����������õľ�����Ǯ�� ��Ҫ������Ǯ����������ЩԤ���и߳ɳ��ģ�����Ҫ����Щ�ڽ�������ֳ����г�Ԥ�ڵģ����������������ǿ�������ֻҪ������֮ǰ��Ԥ�ڣ�Ͷ�ʾͻ�������õĻر������������ѡ���������ҵ���ǹ�˾�ϣ���һ�����á� ������ѡ��Ʊ��ʱ�����dz���������ɳ������壺����һ�ҹ�˾��������ҵ��������Ҳ���г��Ͽɣ���Ϊǰ���dz��ã��ʹ����롣������ʱ����ҹ�˾�����Ѿ����г������˺ܸߵĹ�ֵ��һ��δ����������ʵ�֣�����Ԥ�ڣ����ɼ۾ͻ������ �������������Ҹ���ҷ�����һЩѡ�ɵ�ָ�꣬������PE��ROE��ë���ʣ����Ǿ��������٣�������Щָ��ĸߵͣ��ٿ�10����Ʊ�ı��֣����ᷢ��û��ʲô����ԡ��ܶ�С��鲻���⣬�������˼��˵��Щָ�궼û����ô����ʵ���ǣ�֮����û��ʲô����ԣ�����Ϊ�г������Ч����Щ��Ϣ�Ѿ���ӳ���˵�ǰ�ļ۸��У����ʱ��ָ���������û��ʲô̫����������Բ��ܼ�����Щָ����ѡ�ɣ���Щָ��ֻ����Ϊ�˽���ҵ����Ŀ�̽��ڡ� �ص�˵��ȥʮ�����ɵı��֡�2008��ĩ����������δ�Σ�������д����ˮ�µ�����ʱ���г���Ԥ�ڷdz���⣬��Ͷ�к����л������Ʋ�������������ϵ������������������ֻֿŵĵ���ʱ���г���ֵ�dz��͡������������ȡ���������ɵĵĻ�����ʩ�������г�ת���ȶ�����ʼ���շ�ת�����ֿ������ٶȣ�������Σ������Щ�ֻŵ�Ԥ�ڣ������Σ���������Ʊ���ˣ�����ȡ�ó���Ļر������ԣ�֮�����ڹ�ȥ10����������Ӯ�й�����������ΪGDP��������Ϊ08���ʱ�����ɸ����ˡ� ������ǻ�һ����ʼ��ݣ��ͻᷢ�ֲ�ͬ�Ľ��ۡ������2005��������2005��ĩ�ĵ�λΪ1����ô�����ڻ���300�Ѿ��ǵ���3.47��������500ֻ��2.31��ʥ����BOVESPAֻ��2.23������������й��г���ֵ�͡������г���ֵ�ߵ�ʱ�����й�����Ҳ����Ӯ��  ���ԣ�������ѡ������ѡ��ҵ����ѡ��˾�����ܹ⿴ǰ�������ÿ����µĹ�ֵ���������У��۸���Զ������Ҫ�����ء� ����������һ�����⣬Ҳֵ��˼������Ȼ����ĩ�Ĺ�ֵ������ʾ��A���Ѿ��ܱ��ˣ���ֵˮƽ��2008��ײ��൱�ˣ���ôΪʲô��10�������GDP��������2.59����������300ֻ��������1.76���أ���ֵ�����Ѿ����ˣ�Ϊʲô���л����ܲ�ӮGDP�� �������������ҹ�GDP�����ٱ仯������ҵ�������ٵı仯�����������Ƶı仯��ϵ����������˵������ֵ���أ�ֻ����ҵ���������أ�ȷʵ��Ʊ����Ӧ�ú�GDP���ӽ��������м���ԭ�� һ�ǻ���300ֻ������������ɣ�����������A�ɡ��������ѡ�ô�������A�ɵ���֤ȫָ��������10������֤ȫָ������������2.02��Ҫ���ڻ���300�� ��������ֻ����ָ����û�а����ֺ죬�������й�˾�ı��֣����������˰��ķֺ���Ͷ�ʣ���ô��֤ȫָ������������2.26��Ҫ�dz�ȥ����˰֮�����һЩ�� ����GDP��ͳ�ƿھ������ͺ���ҵ���������в�� ������������ʵ��ȥ10���Ʊ�г��ı��ֺ�GDP�������������������ڼ��ֵ�仯��������������������ҵ��ӯ������Ҳ�Ӳ���ӡ֤��������ĩ����Ľ����Ҳ����Ŀǰ�Ĺ�ֵ�����ص���2008��ĵ�λ������ӭ��ע�ҵ��Ź��ںž²�Ͷ��ѧ�����滹�������档 |