���������ش����⡣

���۱Ȳ���һ���İ��ߵ;���˵�����ز��г�Ͷ��DZ����ָ�꣬��������һ��ʱ�����ȥ�жϺ����ײ��������ã�����������ͦ������

�ڱ����^��չ������һ��������Ů���ۿ������ӵĺͿͻ�˵Ͷ���벼��˹���40�����С��Ipswich������˹ά�棩��ȫ����������ֵ�ռ�ġ�����ñ���һ��ү���Ҹ�Сѧ��̸������������Ի��ǰ�������飬���ڳ��С�����������Ա�õ�һ���ۼۡ�����ָ����Ϊ�ж����϶���һ������ʶ�������ͻ�����һ����ͬ��ֻ��˵���ڵز�Ͷ���ϻ��ܳ����������ۺϲο�Ͷ��ָ�꣬��������Щָ�걳��Ŀռ䡢ʱ��ά�ȣ��μ����ѡ������ֵ�ķ��ӣ� - ��Jason �Ļش� ����

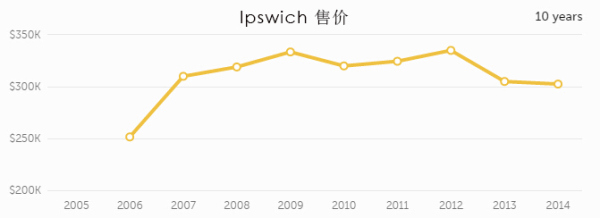

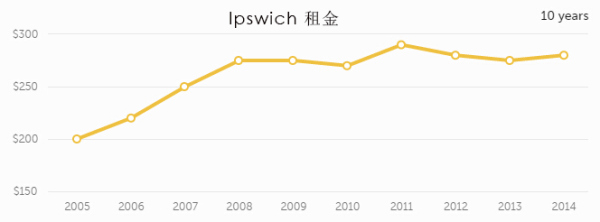

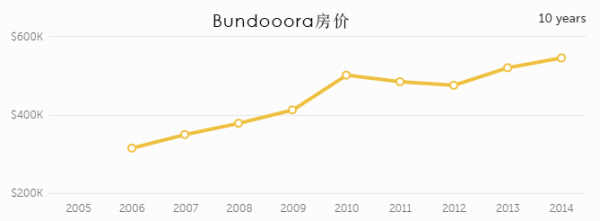

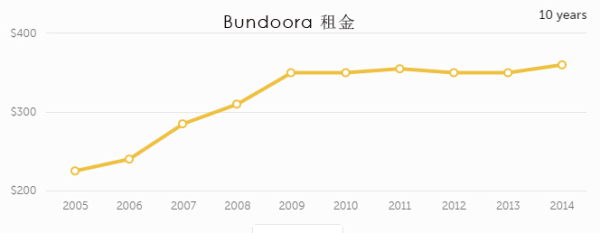

˵�ط������۱ȣ��;�չ���Ͽ����İ�������˹ά��������۱�������˵����

������˹ά�����10�귿�ۣ����Կ�����25���ǵ���30������20%��

����˹ά��������10���ڴ�200Ԫ/���ǵ���280Ԫ/�ܣ����������40%��

�����10�����۱ȱ仯�Ľ���Ǵ�1��312 ��Ϊ1��267 �����������ֽ��ȴ����Ͷ�ʼ�ֵ��

ī������Bundoora������RMIT��La Trobe������ѧ���ڵ�ѧ����������ȥ10��ķ��۱�Ϊ��31.5���ǵ�54.6������73%������240Ԫ/�����ǵ�360ԪԪ/�ܣ�����50%���������ȥ10�����۱ȱ仯�Ľ���Ǵ�1��328 ��Ϊ1��379��

�����Ƚ����۱�Ӧ����Ͷ������˹ά���ֵ�ã���ʵ�ʽ����10 ��ǰ��25 ��Ͷ��Ipswich ��30 ��Ͷ��Bundoora �������ǣ�һ����ֵ5 ��һ����ֵ23 ���ٿ��ǵ�����ܸ�ЧӦ�Ľ����һ��Ͷ��7.5 ����5 ��һ��Ͷ��9 ����23 ������ྶͥ��

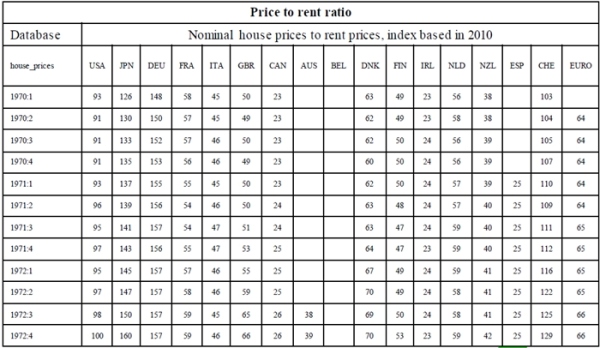

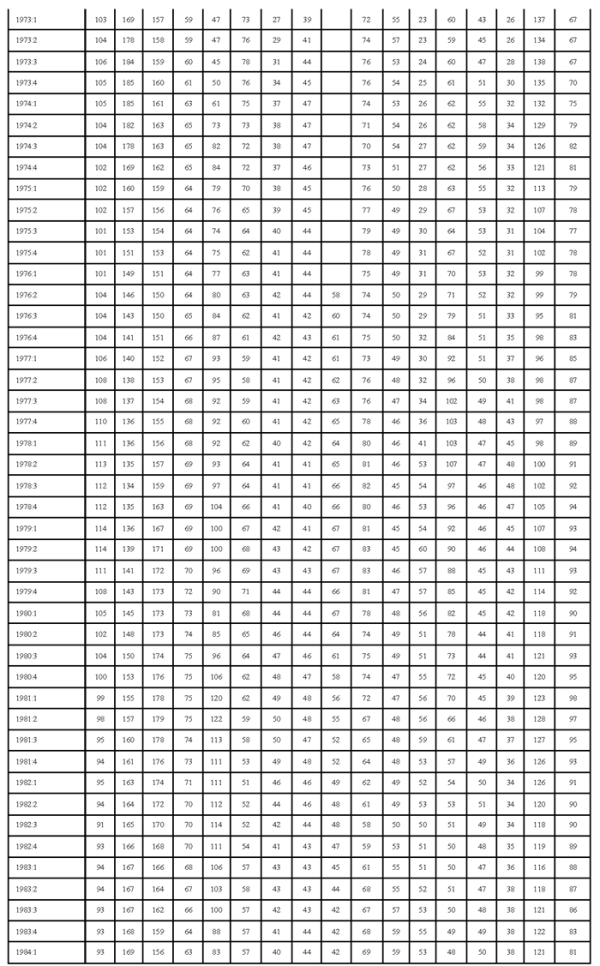

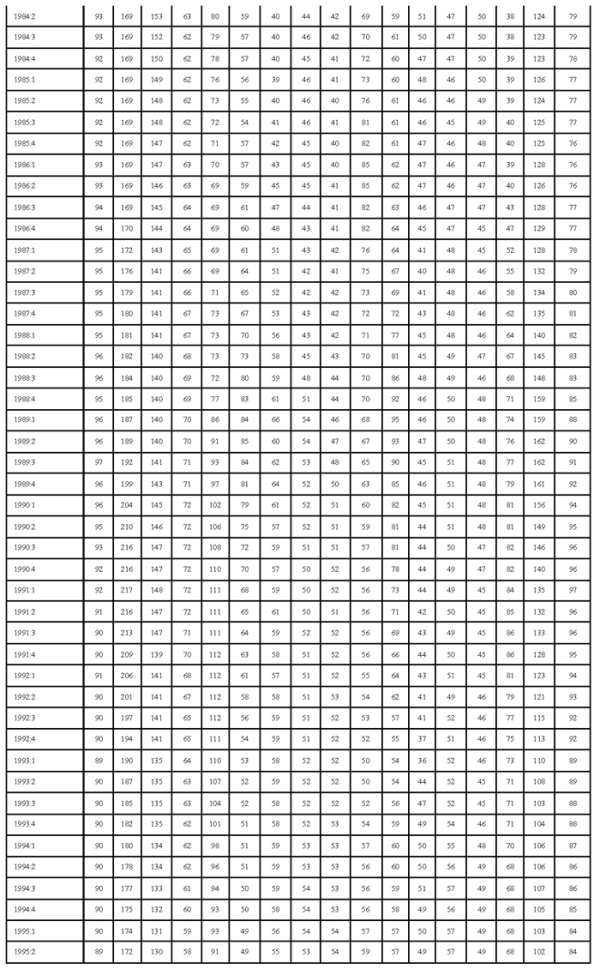

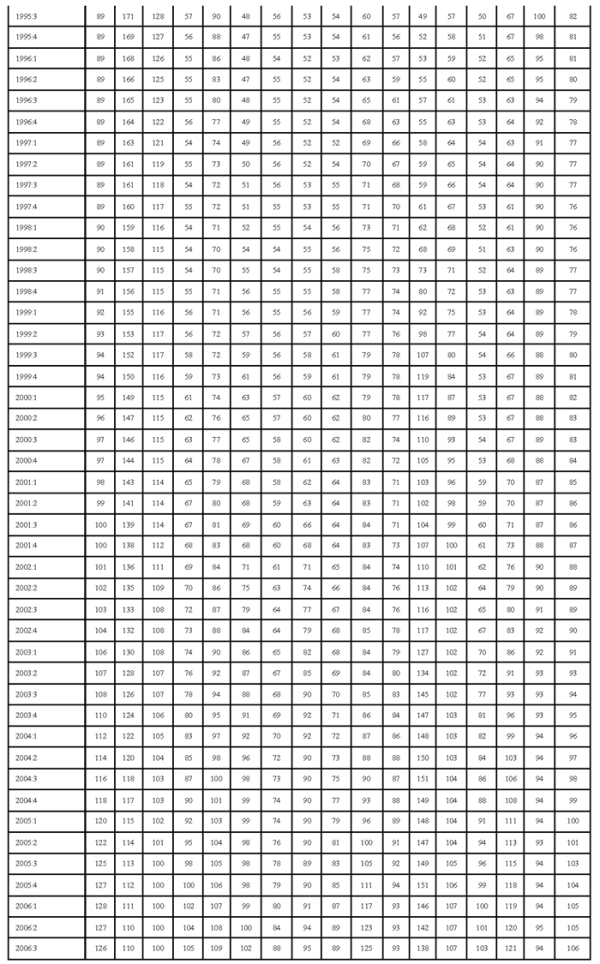

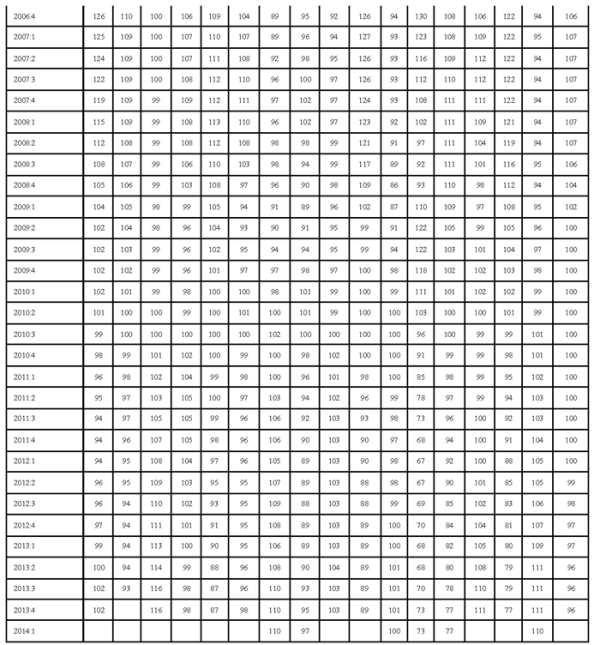

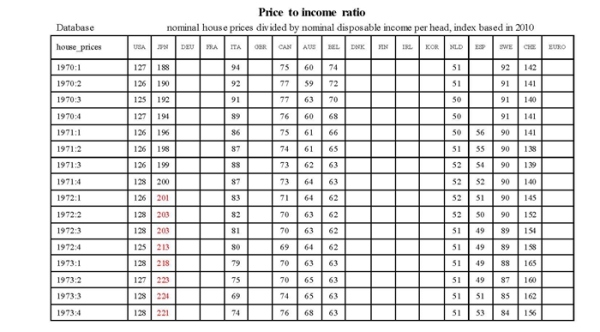

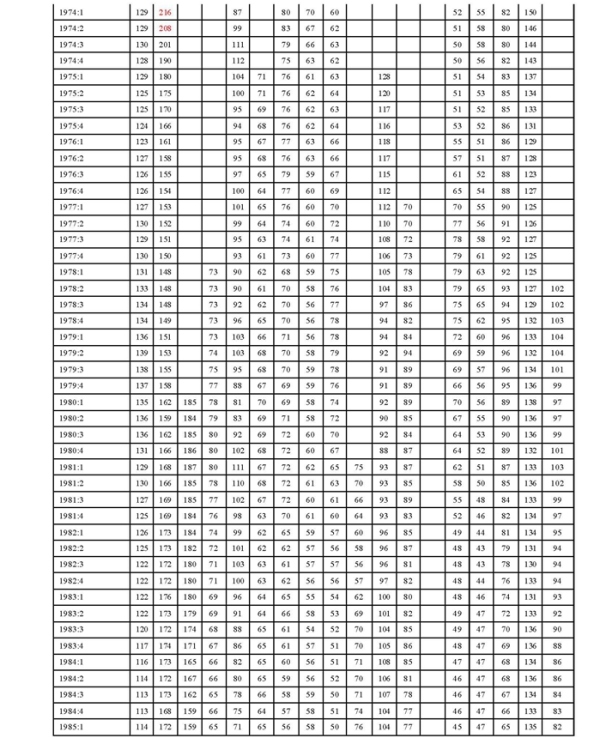

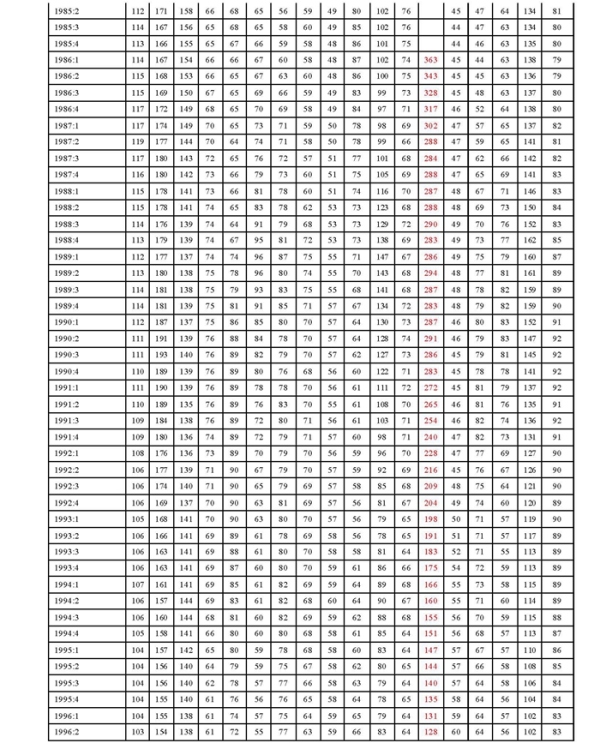

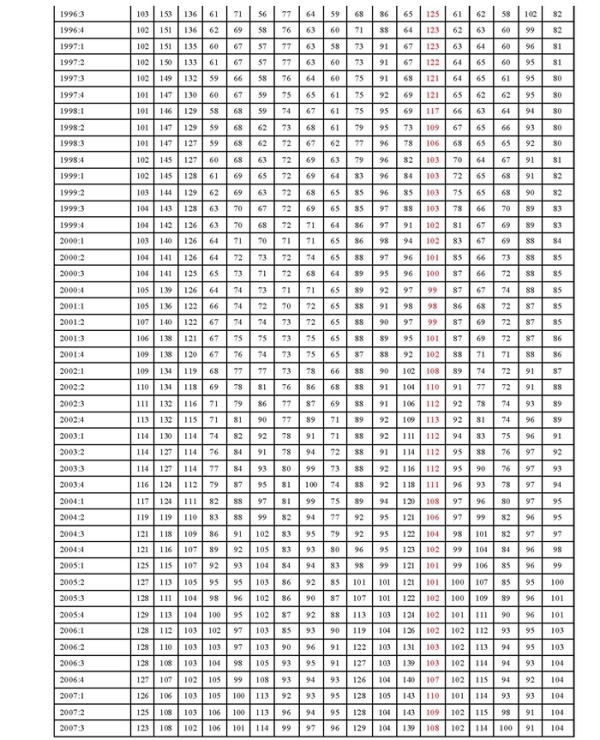

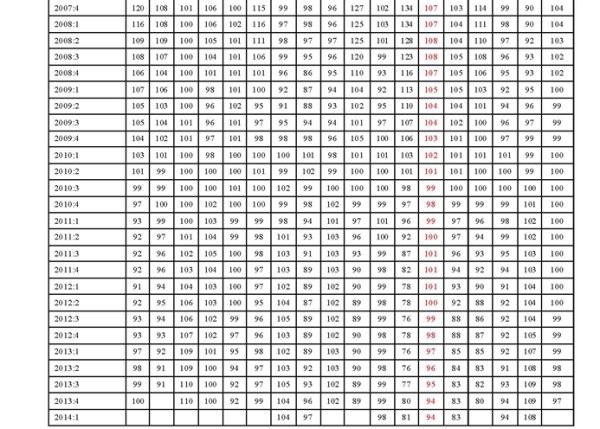

�й��������۱�ֵ������ʵ���Ҽ�����IMF�ķ���������۱Ⱥ�����ȹ���Ҳο�

��IMFԭʼ���ݱȶ��DZ���4λС����Ϊ������ʾ�Ҷ�ȡ���ˣ���Ҫ��֤����ȥIMF������Ѷ��

1 ��������ҷ����ۼ�����

Ϊ���ڿ����������������ƣ��Ұ����ݱ�תΪ����ͼ��

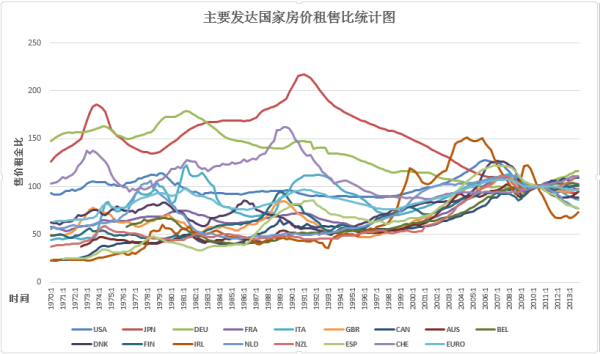

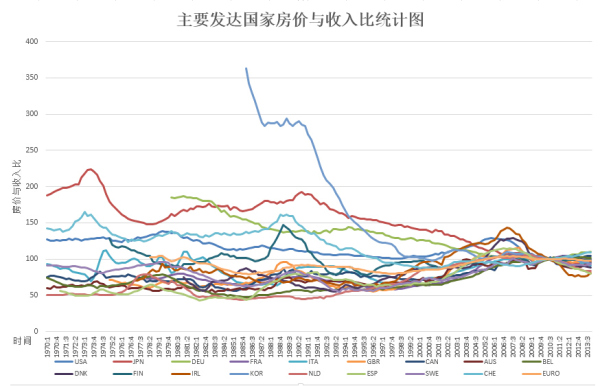

���������Եľ������Ϸ�������1990�꼱���½��ĺ��߲��ÿ���֪�����ձ�����Ϊ90�꾭��Σ���������ձ��ز���ĭ���ѣ����۱������������ȼ����½��������ձ���������������Ҫ������ҵķ��������ܵ���˵�Ǿ��ǹ̶���100-150�����Χ��40��������������ơ������һ�����Ҿ������ã�����������������ȶ��ģ���������ǻ��½�����������ġ�

2 ����������������

�˱��������Ե����м����������½��������ˣ�������ҹ���������۵ĸ������ӷ��ۺ;�������ȣ���1986���363��1����2013���93��1��������С�������־���ô�����ģ���û�������������ǵ��㡷������֪���������Ƿ��۵��������ģ��ܺ���ơ�Ƴ�ը�����ձ�������������ʱ208��1��������1990�귿����ĭ����ʱҲ��198��1��

ʱ�����շ���Ͷ�ʲ���10��ǰ�ˣ�������Ķ���7��8����ʱ������ûϷ�ˡ�������ʱ����������Ͷ��Ҫ��һ�����ɣ��ο����ݲ���һ����һָ���ܺ����ģ����Ҹ����Ǿ�̬���ˡ�

�ش����������⣬�й����ز������۱���ô���Ǿ��Բ������ģ�������֪���й���������Ҫ���ѷ��ز���������ô����Ҳû��ʲô��Ч�����ϰ����Ҹ�����ߣ���������ָ���ܴﵽ����ˮƽ�Ϳ����ˡ�

��ʯ˵�й�����û�д����ݣ�IMFҲû���й�ͳ�ƣ��������й����Աȣ���û�ޡ�