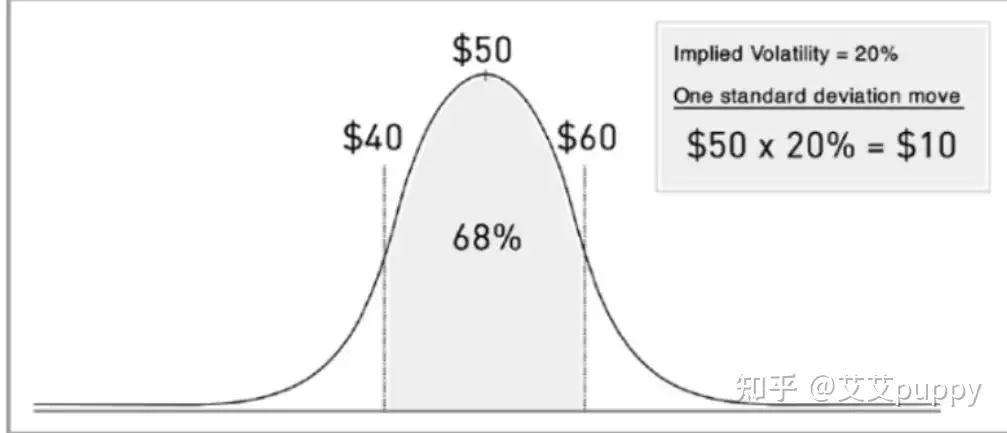

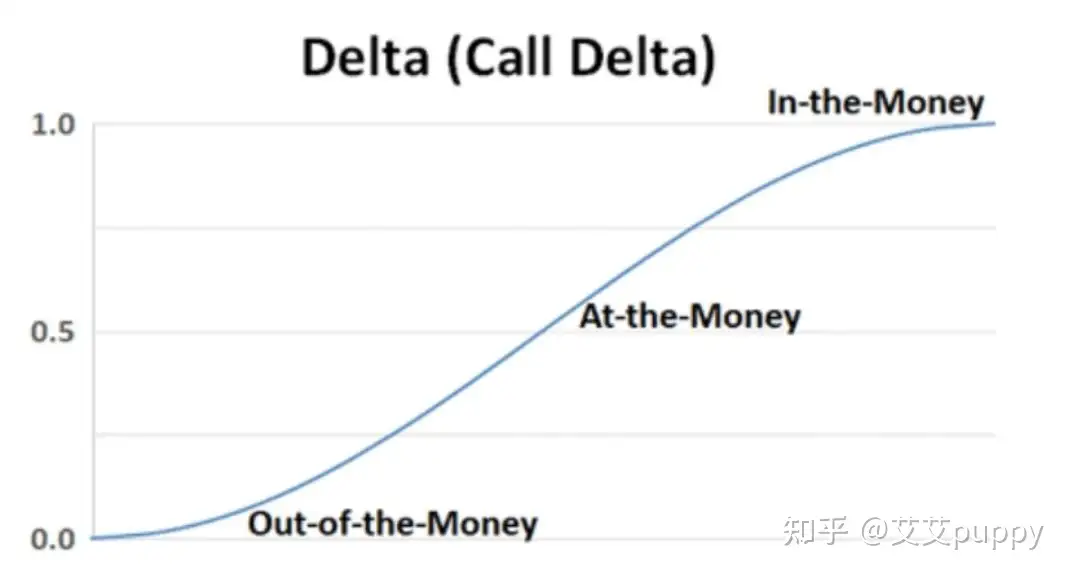

��ƪ����дһ������ߡ���������������volitility arbitrage��С���Ѻ�����������:![]() ��Ȩ�����о仰˵�� ��Ȩ�����Dz����ʵĽ����� ���������ʣ����ļ��iv������Ȩ���ĺ��ġ�iv�Ƕ�δ���ɼ۲�����Ԥ�ڣ�һ��ivΪ95%����Ȩ����������Ȩ������֮ǰ��δ���ɼۿ��ܻ����ǻ����µ�95%�� ���ѡ����Ȩ���ȥ�����ܿ���iv����ͬȯ��iv������ͬ������Ϊ����iv��ģ�Ͳ�һ���� �и����ӽ���iv���ĺ�����Tom��ȷ��������꣬�������������������˶�����ɡ�������жϽ����ܿ��ܻ����ꡣ�����δ�������Ԥ�ڣ��������������ʡ� IVԽ�ߣ���Ȩ�۸�Խ���κ� �г�һ���������ϵֱ��Ӱ��IV��IVԽ�ߣ�˵�������Խ�࣬��Ȩ�۸�ȻҲ��Խ�� ![]() ��Ȩ�ֵ����������ѳ��ӣ���ʱ���������ֵܹ�Ʊ�Ĺ�ϵ������һ�ѳ��ӽ�delta������������Ȩ�۸����Ʊ�۸�ı䶯���ȡ� ��delta����0.65ʱ���ɼ�����1��Ǯ����Ȩ�۸������0.65Ԫ�� delta-hedging��delta�Գ壩��![]() ֪ʶ�Ѿ������ã����ڽ���������Եĺ��IJ��֡� ������Ե������ռ�����iv����ʵ�ֲ����ʣ�realized volitility��RV���IJ��졣�ȷ�˵��һ����Ȩ��iv��95%�����ǵ�����ʱ������iv�����90%����ô��5%�IJ�������������Դ�� ���϶���ʵ�ֲ����ʣ����ļ��RV���Ľ��ͻ�����ڣ��ڱ�����RV���Ƕ�δ�����������ʵ�Ԥ�⡣ ����˵���棬����Ԥ��iv����90%���۸�ͣ�������iv����95%���۸�ߣ�����������һ�ţ��յ�Ǯ�����������ʽ��͵�90%���ٻ���������������۹����� ֻ�����ʵ�Ǯ���ͱ������ɼ۷������ǵ�������ϵ�Ӱ�죬�������Ҫ����delta���ԡ�straddle���Ծ���һ��delta���Բ��ԣ�ͬʱ����ͬһ����Ȩ�۵�put��call���ɼ���Ҳ������Ҳ����

�پٸ����ӣ�������Ϊ����һ��1����Ȩ��Ӧ100�ɹ�Ʊ��������һ��delta=0.56��call��ͬʱ��������56�ɹ�Ʊ�����1�ɵ�1��Ǯ�����������Ȩ��Ҫ��0.56*100����56��Ǯ��������Ϊ���������˹�Ʊ��һ��һ���պõ�������ͽ�delta�Գ塣 Ԥ��RV��ǰ��˵��������IV��RV�IJ��죬IVһ��ʼ��֪�������Թؼ����ڼ�RV�� Ŀǰ����RV����÷�����GARCHģ�ͣ�GARCHģ���ǻ��ڽ���ʱ��ϵ�в����ʾۼ���������ģ�ġ� ���˻�˵�����ǹɼ۴����Ŵ���С��������С�������ڸ߲�����ʱ�������������ǣ��г������ܲ��ϻ��ۣ����ǻ�ת���ɸ���IJ������ڵͲ�����ʱ�����Ƕ��г�����ȤԽ��Խ�ͣ��г����Ϊһ̯��ˮ��GARCH�������������г����������Ͻ����ġ� ���濪ʼ��Python�Դ���arch��������RVԤ�⡣ ��һ�������⣬�����ݡ� import pandas_datareader.data as webfrom datetime import datetime, timedeltaimport pandas as pdimport matplotlib.pyplot as pltfrom arch import arch_modelfrom statsmodels.graphics.tsaplots import plot_acf, plot_pacfimport numpy as npfrom arch.__future__ import reindexingstart = datetime(2015, 1, 1)end = datetime(2021, 4, 16)dis = web.DataReader('SPY', 'yahoo', start=start, end=end)returns = 100 * dis.Close.pct_change().dropna()plt.figure(figsize=(10,4))plt.plot(returns)plt.ylabel('Pct Return', fontsize=16)plt.title('SPY Returns', fontsize=20)

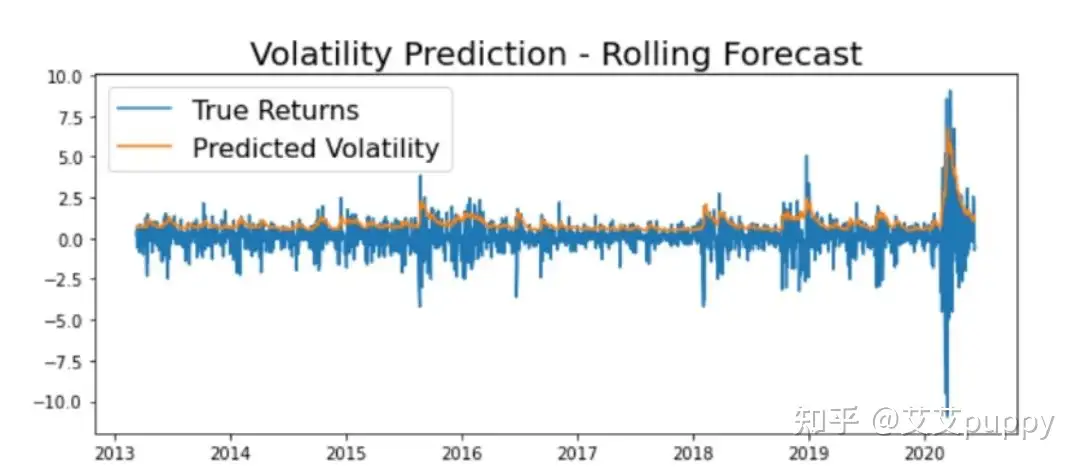

�ڶ�����ѵ�����ݡ� plot_pacf(returns**2)plt.show()model = arch_model(returns, p=2, q=2)model_fit = model.fit()model_fit.summary()rolling_predictions = []test_size = 365*5for i in range(test_size): train = returns[:-(test_size-i)] model = arch_model(train, p=2, q=2) model_fit = model.fit(disp='off') pred = model_fit.forecast(horizon=1) rolling_predictions.append(np.sqrt(pred.variance.values[-1,:][0]))rolling_predictions = pd.Series(rolling_predictions, index=returns.index[-365*5:])plt.figure(figsize=(10,4))true, = plt.plot(returns[-365*5:])preds, = plt.plot(rolling_predictions)plt.title('Volatility Prediction - Rolling Forecast', fontsize=20)plt.legend(['True Returns', 'Predicted Volatility'], fontsize=16)

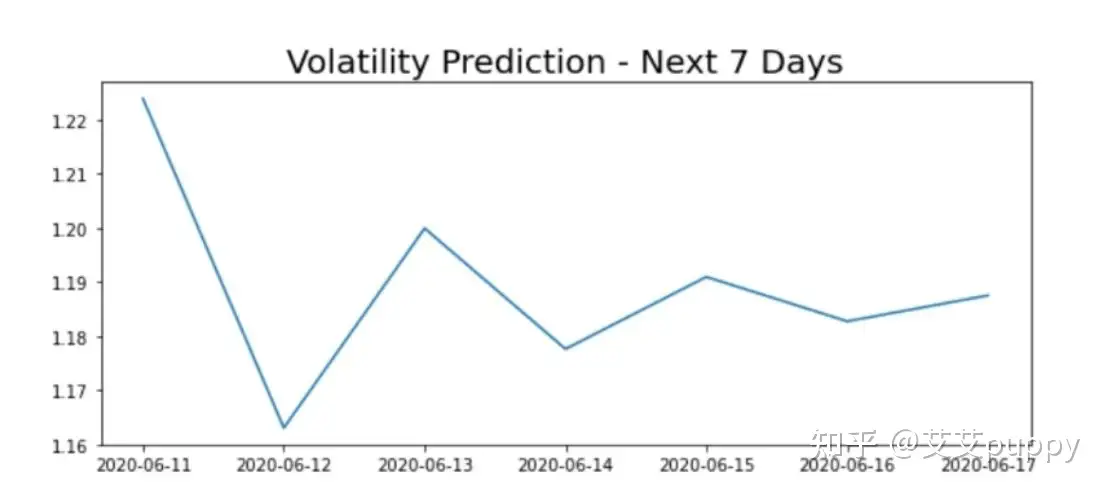

![]() ��������Ԥ��RV�� train = returnsmodel = arch_model(train, p=2, q=2)model_fit = model.fit(disp='off')pred = model_fit.forecast(horizon=7)future_dates = [returns.index[-1] + timedelta(days=i) for i in range(1,8)]pred = pd.Series(np.sqrt(pred.variance.values[-1,:]), index=future_dates)plt.figure(figsize=(10,4))plt.plot(pred)plt.title('Volatility Prediction - Next 7 Days', fontsize=20)

![]() Ԥ���2020��6��11�յ�RV��122%����ô�������֮ǰ����IV����122%��ITM call����ʱ�̱�֤delta���ԣ������ʻع��Ǯ�� ΪʲôҪ��ITM����Ȩ����Ϊ�ڲ��������棨volitility surface���У�Խ�Ǽ��ڵ���Ȩ�������ʻع��Խ�죬����������RV�� ���ף���Ȩ���ֵܻ���һ�ѳ��ӣ�����gamma�����Ǻ�deltaһ���õġ� deltaΪ0.5��gammaΪ0.05����ô�ɼ�ÿ��1��Ǯ��delta�����ӣ�gamma*1=0.05����0.5���ӵ�0.55�� gamma���������ɼۺ�delta֮��Ĺ�ϵ���ɼ���1��Ǯ��delta�Ǽ���Ǯ�� ��Ϊ��gamma�Ĵ��ڣ�delta��һֱ�仯�������Ҫ��һֱ����delta������һֱ����0������Ƕ�̬�Գ壡

|