��HS300��ָ��Ȩ��Ϊ���ӡ�

[baike]һ��Skew�ļ���[/baike]

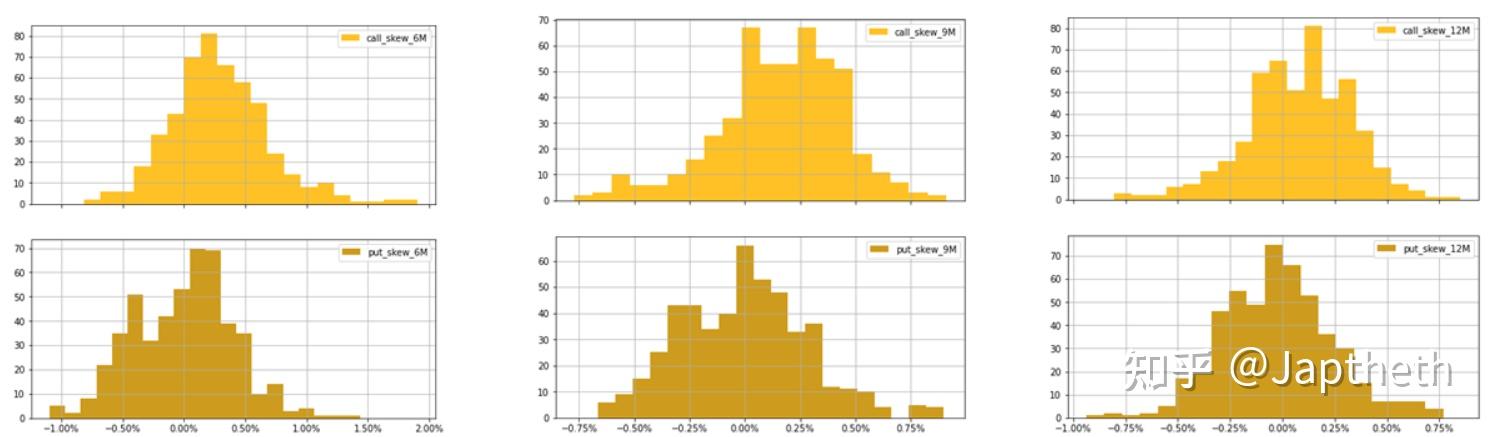

Skew����ķ�������95% put IV �C ATM IV��105% call IV �C ATM IV��ǰ���������м��Ϊput_skew�������Ϊcall_skew��

[baike]�������ݵ�ѡȡ[/baike]

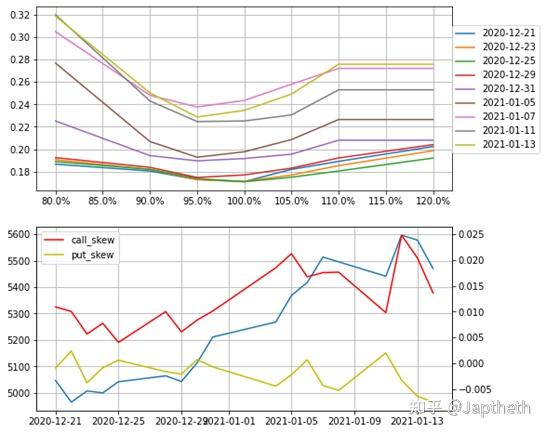

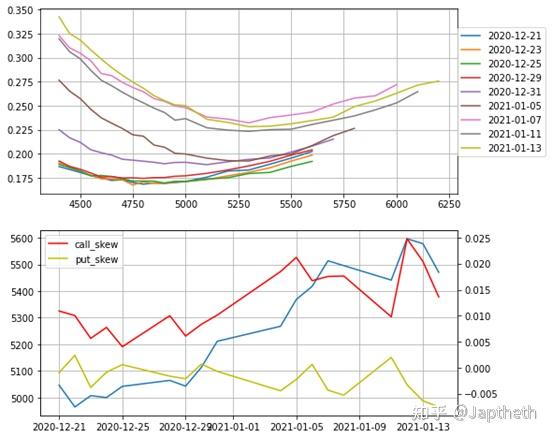

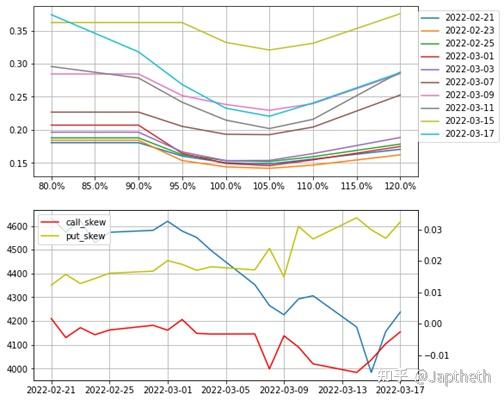

����ʱ�����䣺2020-08-03��2022-08-16�������ʵļ�����ÿ�ո�����Ȩ��Լ����ʱ���̿ڵ�һ���ݣ������м��

...�鿴ȫ��