����Ʒ�ֵijɽ����Ѿ����ٱ�������ͬ������Ʒ�ָϳ�

��������8��26��֣���������Ͳ�������Ȩ ���ƣ�������Ʒ��Ȩ �г� ��չ�����Ѿ��ۼ�������25��Ʒ�֣�δ�����ж��Ʒ�����ƴ�������ν���������������Ʒ��Ȩ�г���1976������ӿ���ϰٸ�Ʒ�֣��ȸ���ԭ�͡����ס��ƽ�ȴ�ͳ����Ʒ�֣�Ҳ������Ȼ����������̼�ŷ������ȵ�Ʒ�֡������ص���������19���ɽ���Ծ����Ʒ��ȨƷ�֣����ڶԾ�����Ʒ��Ȩ���о��뽻���ṩһ���IJο�������

����A��Ʒ��Ȩ�ķ���

�������ݹ����ڻ�ҵЭ��(FIA)2021��ijɽ����棬������Ʒ��Ȩ���Ի���Ϊũ��Ʒ����Դ�����ͽ������࣬����50�֡�������ʷ�ƾõ�ũ��Ʒ��Ȩ��26�������ǹ���(4��)������(7��)����������(5��)������Ʒ(5��)������(2��)�Լ�ֻ��ӡ�ȹ�����Ʒ������Ʒ������(NCDEX)���е�ӥ�춹���϶������϶������ӡ���Դ���������ﵽ��13������һ����Դ���͡�����ú��5��ȼ���⣬����3������Ʒ�Լ�������̼�ŷ�����������11��������ͭ������п������Ǧ5����ɫ��������������ʯ���Ⱦ�2����ɫ�������Լ��ƽ𡢰������ٽ�Ͳ���4���������

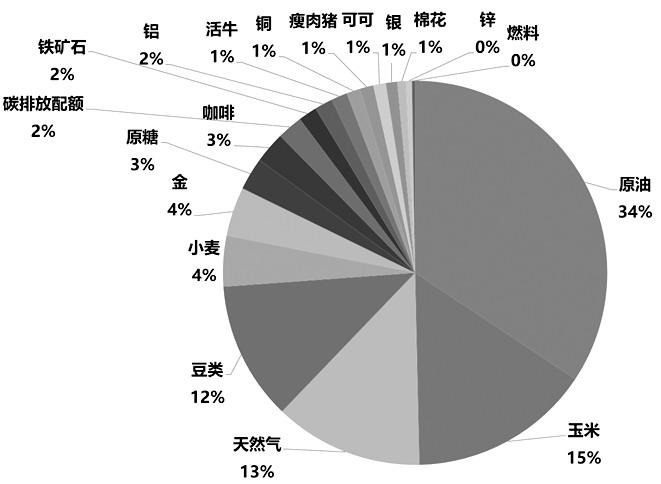

�������ڲ���Ʒ�ֳɽ�����Ծ����ˣ�����ֻ����19���ɽ������������ֵ���Ʒ��Ȩ����2021�����Ȩ�ɽ����ֲ����Կ�����ԭ�ͺ���Ȼ����Ȩռ���˰������ϵijɽ�����ũ��Ʒ���Ʒ�ַ�̯40%�ijɽ�������������ʣ��10%�ijɽ�����

����2021�꣬19����Ʒ��Ȩ�ɽ���ͻ�ư����֣�����ǰ10����Ϊԭ�͡����ס���Ȼ������С�ƽ�ԭ�ǡ����ȡ�̼�ŷ�����Լ����͡�������Ʒ��Ȩ�����Ʒ�ֵ��������ֻ�ó��ģʽ�ṩ�ḻ����Ȩ���ͣ���������/���ڡ��¼�۲�/Ʒ�ּ۲�����۲��ʽ��ϡ����㡢ŷʽ�����ۡ��ֻ��ͽ�����Ȩ�ȣ�����������ߵĶ�������

����Bũ��Ʒ��Ȩ֦��Ҷï

����ͼΪ2021��ȫ����Ʒ��Ȩ�ɽ���ռ��

����ũ��Ʒ��Ȩ�гɽ���Ծ�Ĺ���11��Ʒ�֣����ס�����(�����ɡ�����)��С��������ʷ�ƾõ�Ʒ�����������˴�����ijɽ�������������6��Ʒ�ֽ�24%���г��ݶ

����������������ǿ�ߣ����7�ҽ�����������������Ȩ����JSE�⣬����Ҫ�������ס�2021�꣬������Ȩ�ɽ������ߴ�3248���֣�ͬ������29%��CBOTƾ��ѹ���Ե����ƣ������ṩ���������۲���Ȩ��Լ�Լ�С������۲���Ȩ��Լ��ռ��������Ȩ97%�ijɽ��������֮�£�2021�꣬������������Ȩ�ɽ���Ϊ2060���֣�ͬ������97%��

��������ɽ����ٷŻ������ܾ���5�ҽ������������˴����ɻ�����Ȩ�����������гɽ���������CBOT.2021�꣬�������Ȩ�ɽ���Ϊ1846���֣�ͬ�����ٽ�Ϊ8%�������ɺͶ�����Ȩ�ɽ��������20%�����۾��ڣ�������������Ȩ �ɽ����Ѿ��ﵽ3800���֣�������������ʼ�ձ����ż������١�

����С��ɽ���Է�ɢ��������С����ص���ȨƷ�ֶ��7������˳ɽ���Է�ɢ��65%��CBOT�����춬�ϣ�24%�ڷ�ŷ������(EURONEXT)��С����ϣ�10%��CBOT��Ӳ�춬�ϡ���ͨ�����ͺ���ʳΣ��Ӱ�죬С����Ȩ�ɽ�����2022������������

����ԭ�dzɽ����٣���������Ȩ��ԭ��11��(������)��ԭ��16��(������)�����Ǻͱ������֣�����ֻ��ԭ��11�Ž�Ϊ��Ծ��2021�꣬ԭ��11����Ȩ�ɽ���ͬ�ȼ���7%��581���֣���Ȼ�����֣����������Ȩ��1089���֣���������������ڻ��ijɽ���3100���ֺ�1.16�������뿼�������Է���ԭ��11�ŵ���Ȩ���ڻ��ɽ�����ֵ���ߡ�

�������ɽ���Ȼ���2021�꣬������2��(����)��Ȩ�ɽ�����Ϊ153���֣�ԶԶ����ھ�����1��(֣��)��818���ֳɽ������������ڻ��ɽ����IJ����Ǵﵽ��14��������ijɽ����Ա�Ҳ����������֣��Ӱ�����ü����ϡ�

��������Ͷ��Ʒ�ֿ�����ɿɣ�ŷ��������ȫ�ȺͿɿɵ�������ѵأ����������ƷҲͬ����������2000��֮ǰ�������ڻ��ijɽ�������������ԭ�͡�2021�꣬������Ȩ�ɽ���Ϊ558���֣��ɿ���Ȩ�ɽ���Ϊ224���֣���Ȼ�������Ž���Ʒ�֡�������Ϊ�ɽ���Ծ�ĺܴ�һ����ԭ���ǿ��ȺͿɿɸ߶��������ڣ����׳��ֹ���ì�ܡ�

������ţ���������ɽ��������䣺��ţ�ڻ��������ϵ�һ�ֻ�����ʽ����Ʒ��Լ�����������ڻ����ֽ������Ʒ�֡�����ŷ�����˾��������������й���2.5������ˣ���ţ������������Ʒһ�ȷ�����ޣ���������Ȩ�ɽ����ͳֲ�����2019��������Ѿ���ˮ�ӽ�һ�룬2021��ijɽ����ֱ�Ϊ287���ֺ�242���֣�ͬ�Ƚ�������15%���ҡ�

����ũ��Ʒ�߱��ϸ���������ڣ����ijһʱ��ε���Ȩ�ɽ����ӻ�Ծ��������ڻ��п��¼۲����Ȩ�������۲�����ҵ�������֮�ء�����������۲���Ȩ��6��12�µijɽ���Ϊ��Ծ����Ϊ�ֱ��Ӧ����������������ʱ�䡣�����������ṩ�˴�����һ���µ��¼�������Ȩ(Short-Dated New Crop)�����ջ���9��Ϊ�¾����ﻮ���ߣ�ÿ����������12���·ݣ���2022��10��������2023��10����2024��9�µ���Ȩ��Լ���Ա��ڲ�������ǰ�������ա�

����C��Դ��Ȩ��ռ��ͷ

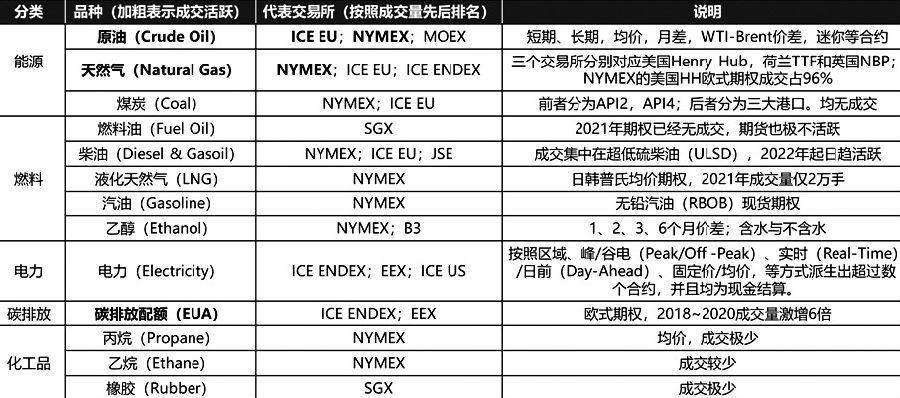

�������ũ��Ʒ����Դ������Ȩ���ܳɽ�����Ȼ����Ʒ��֮��ijɽ��ֲ����������ֻ�������ȫ��������ԭ��(51%)����Ȼ��(46%)�ϡ�����Ʒ�������ǻ���Ʒ������Ʒ������ϡ�٣��ɽ�Ҳ�������壬��һ���뾳���г�Ʒ�ֱ�����ȫ��ͬ��

����ԭ���Ǿ������ߣ�2021�꣬ԭ����Ȩ�ijɽ���ԶԶ����ȫ������������Ʒ��Ȩ������WTI��Brentԭ����Ȩ�ɽ�����ռһ�룬������ߵ��ֻ��ƾ����в���ϵ����������90%��WTIԭ����Ȩ�ɽ�����������NYMEX�ϣ���Brentԭ����Ȩ�ɽ����ɢ��ICE EU��MOEX�У���������������ϵ������Brentԭ����Ȩ�Ľ������ڿ�����ICE EUת�ơ�

������Ȼ����Ϊ�ȵ㣺ŷ��������ȫ����Ȼ������Ҫ���������ѵ�������Ӧ�Ļ��ֻ��ֱ���������Ȼ����Ŧվ����TTF������HH������Ʒ����ҲΧ�ƶ��߿�չ������2021����Ȼ����Ȩ�ɽ�������18%��Ȼ��2022����ڳ�ͻ������ŷ����Ȼ���۸��Ŵ��¸ߣ�����TTF�۸�һ�ȴﵽ����HH��5�����ϣ�ŷ����Ȼ����Ȩ�ɽ������������

����������Ȩ���䣺��5���������ڻ��ɽ��쳣��Ծ��������ŷ�Ͱ��������Ӻ�Լ��������300��������������2022��ŷ����Ŵ��¸ߵ�����£�������Ȩ�ɽ�Ҳһֱ�Ƚϵ��ԣ��²ⲿ��ԭ���Ǻ�Լ���ڷ�ɢ��

����̼�ŷ����DZ����̼�ŷ����ļ۸��׳�̼�ۣ��ֻ��ɽ�������EEX����Ȩ�ɽ�������ICE Endex.2018�꣬ŷ��̼������300%������Ȩ�ɽ�������6����2021�꣬�й���ŵ��30��60��Ŀ���̼�ŷ����۸��ٴ��¸ߣ���Ȩ�ɽ�����һ������75%����������ɽ���������������Ʒ��Ȩ��λ�е�һ��

����ȼ���뻯��Ʒ�ɽ����㣺����������ʢ�IJ��͡�������Ȩ�������Ҵ������������Ȩ��������Ȩ��ɽ�����δ�ܳ���100���֡���NYMEX����Ǧ����Ϊ����2021���ڻ��ɽ��ߴ�5000���֣���Ȩ���ɽ�8.5���֡�

����ֵ��һ����ǣ���Դ����Ʒ��Ȩ�߱��ڶ���Ӻ�Լ�����˲���İ���Ķ���/���ڡ����¼۲Ʒ�ּ۲�����۲�����Լ֮�⣬���ṩ�˾�����Ȩ��Լ(Average Price Option)������Ȩ����ʱ�ļ۸�ȡ�����ڻ�����ÿ�ս���۵ľ�ֵ����Ȩ�۵IJ��죬�������ֽ���㡣���⣬�����ڻ���֤��ʽ��Ȩ(Futures-Style Margin Option)������˫������֧���ڻ��ı�֤�𣬴����ĺô���������Ȩ����֧�����ֻ���Ȩ�������Ȩ�ֱ��Ӧ�ֻ�������ֽ����ַ�ʽ�����ƥ���ҵ��ϰ�ߡ�����Ȼ�������ṩŷʽ��Ȩ�����ṩ�ļ��Ͷ����Ĵ�ʽ(Strip)�����Ȩ��Լ���Է���Ͷ����Ѻע����

������Ϊ������Ҫ��Դ����Ʒ��Ȩ

����D������Ȩ�ս�ʽ

�������������Ȩ�ijɽ�Զ����ũ��Ʒ����Դ����Ʒ�֣���ͭ������п������ʯ���������Ϊ��Ծ���ɽ������ֻƽ�һ�Ҷ������������ƾ����е�������Ŀǰ���������ijɽ���������COMEX��LME��������������ʯ��SGX������������ǽ�������Ȼ�ڸ������Ҷ��ṩ����ƽ̨����COMEX�ijɽ����Ⱦӵ�һ��

����ͭ�ױ���Ͷ�������أ�ͭ��������ʹ�õ����㷺�Ľ��������ڽ�����ҵ��е�������������ҵ��ͬʱ���ܺ������Ӱ�졣LMEͭ��Ȩ����Ҫ��������ʵ����ҵ��COMEXͭ��Ȩ����Ҫ�������ǽ��ڻ�����ͨ��ǰ�ߵijɽ����Ǻ��ߵ�4������������Ĵ����� ������һ�����С��2����2021�꣬����ͭ��Ȩ�ɽ���Ϊ245���֣�����������ͭ��Ȩ�ɽ���������֮һ����Ҫԭ��Ϊ����ɽ����䣬����������ͭ��Ȩ�ɽ����ɱ�������

��������������Դ����ʵʩ̼����ѹ��������������ƹ����͵綯�����������ѣ����Ĺ���ì���������ң�����Ʒʵ������������2021�꣬��������Ȩ�ɽ�������28%����������������Ȩ�ɽ�������799%��

����п������Ǧ�ɽ�����Ծ��2021�꾳��п������Ǧ��Ȩ�ijɽ�������Ϊ106���֣�56���ֺ�32���֣�����Ǧ����31%�⣬п����ͬ����������5%����Ҫԭ���DZ���ڻ��ɽ�������ή����

��������ʯ�ɽ������2021�꣬��������ʯ��Ȩ�ɽ����ﵽ332���֣�ͬ�ȼ���18%��������������ʯ��Ȩ�ɽ����ߴ�1808���֣�ͬ������56%������ʯƷ�����й��ʻ������˳��������Ѿ��γɣ�δ��Ԥ��ȫ������ʯ��Ȩ�ɽ���һ�����ڿ�£��

������������١��߹�����ţ�н���������ƽ���Ȩ�ɽ�������36%����������17%���������ƽ���Ȩ�ɽ�����Ȼ��������33%����Ŀǰ��COMEX����һ����ࡣ

�������Ƕ�֪����ɫ�����Ǻ�۾��õķ���꣬��ô�ڹؼ����ݹ�����ʱ��ڵ����Ҫ�¼�������ǰ����ɫ�����۸����׳��־��Ҳ��������LME�ṩ�˴�����Ϊһ�ܵ��ܶ���Ȩ������Ͷ���߶Գ���ա����⣬��ɫ�����ֻ�ó�������ձ�ƫ����LME���ṩ������Դ���Ƶľ�����Ȩ(TAPOs)��Լ��2021����ɫ�����۸�������ʱ��ͭ�ľ�����Ȩ�ɽ���������232%��

����E������Ʒ��ȨƷ������

����ͨ���Գɽ���Ծ��ȨƷ�ֵ����������ǶԾ�����Ʒ��Ȩ�г����˳�������ʶ�����ܽ������¹۵㣺

����2021�꣬������Ʒ��Ȩ�ɽ�������ǰ10��Ʒ������Ϊԭ�͡����ס���Ȼ������С�ƽ�ԭ�ǡ����ȡ�̼�ŷ�����Լ����͡�����̼�ŷ������Ȩͬ������75%���ƽ���Ȩͬ�ȼ���36%��

�����������ס�ԭ�ͺͻƽ�����Ʒ�֣�������Ʒ��Ȩ�ijɽ����Ѿ����ٱ�������ͬ������Ʒ�ָϳ������������ڻ�����Ȩ�ijɽ�����ֵ����2��5�����������ձ���10�����ϡ����CFTC�ֲ����ݺ������Ͽ��Է��֣�����ʵ����ҵ������Ȩ�ı���ԶԶ���ھ��ڡ�

�������⽻���������Ʒ�ֵ��������ֻ�ó��ģʽ�ṩ�ḻ����Ȩ���ͣ���������/���ڡ��¼�۲�/Ʒ�ּ۲�����۲��ʽ��ϡ����㡢ŷʽ�����ۡ��ֻ��ͽ�����Ȩ�ȣ�����ѡ����ڲ����߽��з��չ�������Ͷ�����ס�

�������ܾ��������ȼ�Ϻͻ���Ʒ�ڻ��ɽ���Ϊ��Ծ������Ȩ�ɽ�ȴ�dz����ԣ�����ԭ���Dz�ҵ����Ȩ���ܶȽϵ����¡�(���ߵ�λ����ҵ�ڻ�)