��������� ���� �� 2021-5-2 14:51 �༭

����Ȩ��С��飬Ҳ����ʹ�ö��������Wind���Ļ�����ӽ����Ȼ��һ���ᷢ����Щ���������������������Լ�ϣ����ĸͨ����һ�¡����磬Wind�ļ���Ͳ���е����ͨ������������Ϊ���ʵʱ����Ч�ʶԼ�����̽����˼�

û�취��Ϊ�˻���һ��һ�µġ��ҿ��ƿ�ָ�����ݣ�����Լ���ߣһ�顣��ƪ�ʼǼ��ܽ�һ��ʵ�ֹ����е�ע�����

1��Black-Scholes-Merton��BSM��ģ�ͽ�

�������BSMģ�͵Ľ⡣

![]()

�����ǻ���һ����Ư�����ά�ɹ��̣�Ȼ��������������õ��Ľ⡣

��������Python��VBA��R��ʵ������Ľⶼ�ܼ������м������ģ�͵�ע��㣺

��1��ģ�ͼ����������ʷ�����̬�ֲ������߱�ļ۸���Ӷ�����̬�ֲ���������費����ʵ�ʣ����ǹ����ˡ����ǿ���ͨ����������Skew������βЧӦ��

��2��ģ�ͼ����ļ۸������仯�����ұ���Dz���Ϣ�ֺ�ġ�ʵ���ϣ���ļ۸�϶����������仯������С��λ��������Ӱ��ģ����ȷ�ԣ�����Ϣ�ֺ죬��һ������Ҫ�����ݲ��洦���ģ�����˵��

��3���������ģ��ֻ�����ŷʽ��Ȩ����������Ȩ��

��4����Ҫڸ��ģ�͵�ȱ�ݣ�ģ��ֻ��һ���۲칤�ߣ����ܿ�������ȫ��ȷ��

��5��������Ϊģ���������ģ��г��Ǵ��ġ�˵ʵ����û��ʲôģ�Ϳ���ȷ�����г���

2�����������ʣ�IV���ļ���

���е�ϣ����ĸ���������������ʣ�ʽ���еĦң����������������ʵļ����ǵ�һ����

ͨ����������ƽ�������������һ����ѡIV�����½磬�����Ϲ����Ϲ����۵Ľ⣨�Ͻ����c,p����ʽ��������Ŀǰ��Լ�۸�����䵽һ����ֵ��Χ��ʱ�����Խ�����ĺ�ѡIV��Ϊ�ú�Լ��IV��

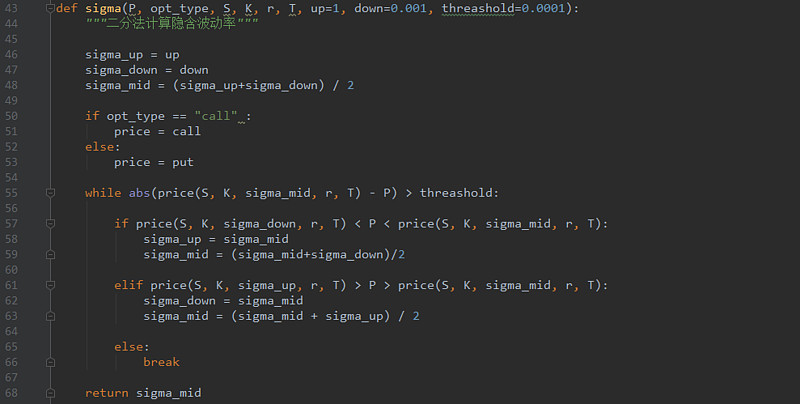

������Pythonд�ĺ�����

![]()

����һ�����ַ��㷨����ȻҲ��������С���˷�����ʵ���ַ���ȫ�����ˣ����ļ��㸴�Ӷ���O(logn)�������ˡ�

����㷨���м���ע�⣺

��1���㷨���IV������������ôѡ��������;���0������ѡȡ��Ҫ������ˣ�ָ��ETF����ѡ100%û���⣬�����Ժ�������и�����Ȩ������100%�������ͺ�������

��2����������ֵ��ôѡ�����һ��ѡȡ��Ȩ�۸����С�䶯��λ���ɡ�

��3������ʱ��TҪ�껯һ�¡�

��4����������r���Ҳ��õ���10���ڹ�ծ�����ʣ�Wind����TB10Y.WI�����ܶ���Ҳ�����Shibor��GC007��DR007�����м䡢������Ľ������ʡ���������ծ����������Ӷ������������ʸ��ӽ��г���Ԥ�ڡ�

��5���껯ϵ������ѡ����360����Ȩ��ֵ�ڽڼ���Ҳ���ڱ�ģ��ر���ʱ���ֵ�����ԣ��껯��ʱ��ѡ��250��̫�ʺϡ�

3��ϣ����ĸ�ļ���

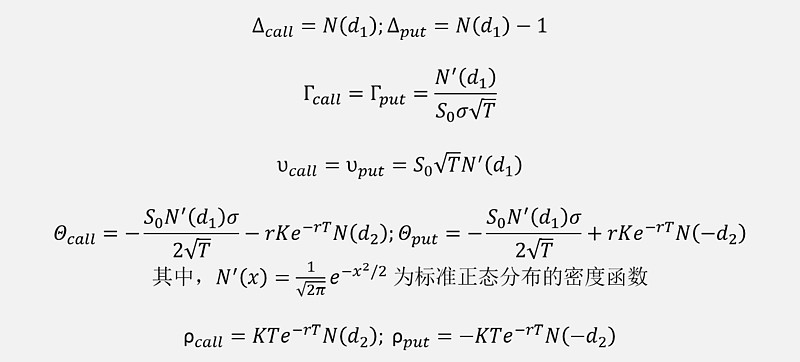

����������������ʣ���ô�Ϳ��Դ�������Ĺ�ʽ�������ϣ����ĸ�ˡ�

![]()

�����ע������£�

��1��Vega������ƽʱ����������������ÿ�仯1%��Vega��ֵ����BSM�������Vega������������ÿ�仯1����λ��Vega��ֵ�����������VegaҪ����100����������ƽʱ���õġ�

��2��Theta��������Ҫ����ÿ��һ�죬��Ȩ��ֵ�ļ������������������Theta���껯�ģ���������Ҫ����360��

��3��Rho����Vega��һ����Rho����������ÿ�䶯100BP��Ҳ����1%ʱ��ı仯��������ҲҪ����100��

4���������ݴ���

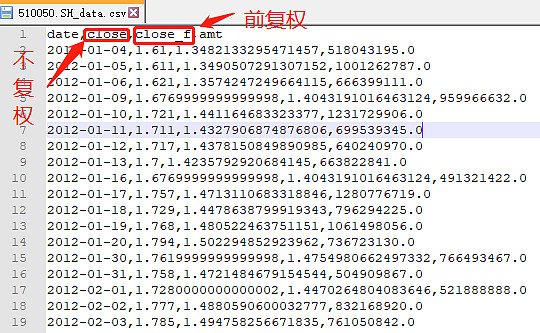

����������ݣ�һ��Ҫ������Ȩ��Ȩ�����ݶ�����������

![]()

������漰���ֺ촦�������⡣��ķֺ��ͨ����Ȩ��Ϣֱ�ӵ����۸�����Ȩ��Լ��ֱ�Ӹ���Ȩ�ۣ����DZ�ɼӡ�A���ĺ�Լ����Ȼ����º�Լ��

�ڼ�����Ȩ��Լ�����������Լ�ϣ����ĸ��ʱ��Ӧ���ò���Ȩ�����ݣ���Ϊ���������һ�컹û�ֺ졣

���ǣ���������ʷ�����ʵ�ʱ��͵��ø�Ȩ�����ݣ���Ȼ�ͻᱻ��Ȩ��Ϣ����������ȱ����Ӱ�졣

5��ʵ��Ч��

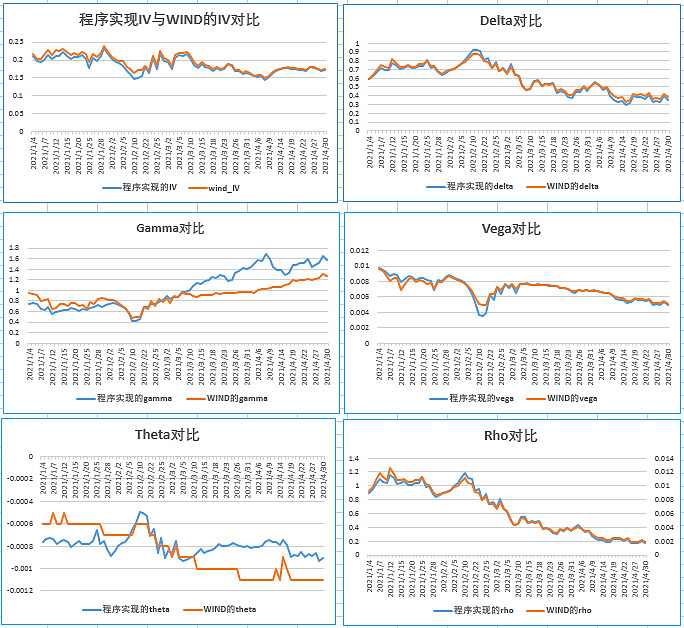

����������趨������һ��ʵ�ֳ�����Ч������ѡȡ50ETF��Լ10003008.SH����6�¹�3600���۲�2021��1��4����2021��4��30���ڼ䣬����������������������������ʼ�ϣ����ĸ����Wind�ṩ�����ݵĶԱ������

![]()

��ͼ�У���ɫ���߾�Ϊ����ʵ�ֵ�ָ�����ݣ���ɫ����ΪWind�ṩ�����ݡ�

���ǿ��Կ��������������ʡ�Delta��Vega��Rho��������һ�µġ����ǣ�Gamma��3���Ժ��Ĵ�Щ�����ʱ�䣬��Լ10003008.SH�����Ͻӽ�ƽֵ��Լ������Gamma�Ա�ļ۸�IJ����dz����У�Gamma����Ҳ���Ӿ��ң�Wind�ļ�������Ӧ���Dz���һ��ƽ���ֶδ�����Gamma���Ի�ø���ļ����ٶȡ�ͬ�������Կ�������Wind����Theta�Ĵ���Ҳ�Dz���һ���ķ�ʽ�����ټ��㡣

����ʮ������ϣ����ĸ�����ͷ���ֵ�����յ�С��飬���˽��黹���Լ�ʵ��һ��BSM�㷨������̫�����������ṩ�����ݡ�

|