|

�ҵĸо��ǣ������������Ĺ�ģ����̫���ˣ�����2017�꣬������6000���ڣ��������ȴﵽ��77%�� ��������������˵��Ӧ�����Ѿ������˿��ٷ�չ�Ĵﵽ�����˵�ʱ�ڣ���ǡǡ�����ڴ�ʱȴͻȻ���������˵������� ȷʵ������������һЩ���գ���ͬʱҲ�����Ƕ�����������������������������ҵ�� ���������������������������������������� ���չٷ���˵������˵���ǣ���������������̫���ˣ����ܻ��������Է��գ�������hold��ס����������Ϊ������ԭ�ģ� ��������25����10�� ר�ң�Ϊ��ɢ����

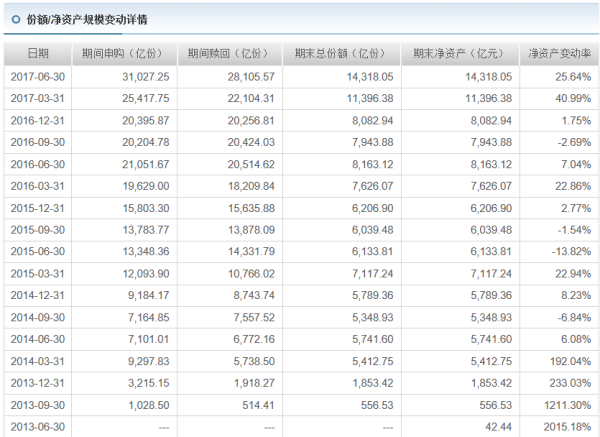

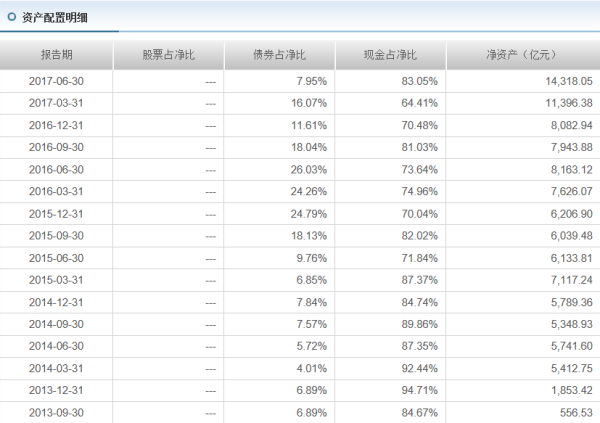

1. Ϊʲô���������Է��գ� ������������һ�����ӵ���������ģ�ı仯��  ���Կ�������2013.06����������2014.06��һ��ʱ��������У���ģ�ﵽ��5741.60��Ԫ�����ʱ��������ģ����������ʱ�ڣ����ڽ�������ʱ���������������������˵�ٶ��Ѿ����ڷŻ��� ��Ȼ��2014���°��꿪ʼ���ǵĹ�Ʊ�г�ӭ����һ�δ�ţ�в���һֱ��������2016��6�£���������ʱ��������ģ�����仺Ҳ�����п�ԭ�������ŷ�����������Ҳ��֪���ˣ������������ʽ���ӣ�����ģҲ��֮��ʼ���������� 2014.06-2016.12��һ�����������������һ���Σ����Ǵӽ��꿪ʼ�����������ʱ�������ʹﵽ��14318.05��Ԫ�Ĺ�ģ��������6000���ڣ��������ȴﵽ��77%��

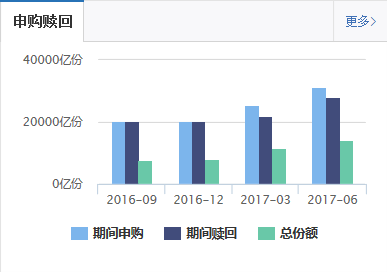

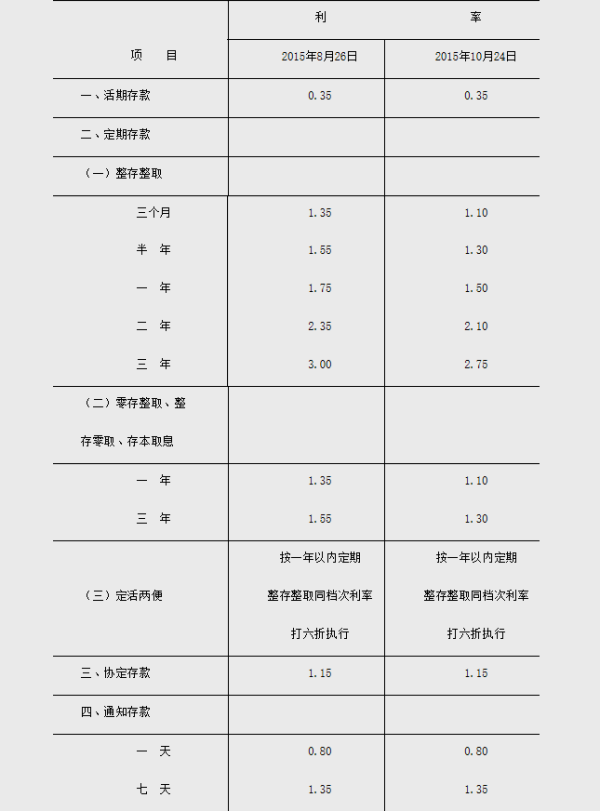

��������������һ�������ʲ����������  ���Կ��������ʲ����ôֶ�Ϊ�ֽ𣬶��ⲿ���ֽ�ľ�������������д������ô�ⲿ�����д����ҪΪ������ЩͶ�������ϰ��մ�����������Ҫ��ô���أ��Ǿ���Ͷ�����ܳ��ڵ����д���Ҷ�֪��������Խ��������Խ�ߣ�ͬʱ���ڹ�ģ������أ����Ĵ浥��Ϊ���浥������Ҳ���Ը��ߡ� ��ʱ��ͻ�����һ�����⣬������ʱ��ȡ��������Ͷ�ʵĶ������д����¾Ͳ����˰ɣ�����������Ҫ��һ�����ʽ���Ϊ�����ʽ���Ӧ��������ʱ����ء� ��������һ�������ڵ��깺����������  ��ôһ��������Dz��Ǹо����п�ԭ�ˣ�ÿ�ڵ��깺����صķݶ������������ô��Ϊ���Ļ���������ͷҪ���¶��������ʽ�ʣ����ʽ�Ͷ�ʵ������Ƕ��ٱ�Ȼ����Ҫ�úÿ��ǵ��ˡ���ǰ��Ҳ˵���ˣ�2017����������꣬���Ĺ�ģ�����ٶȺ�ģ���dz�����ô˵��ҪӦ�������Է�����һ�����ɿ����������dz����ġ�

���������ֻ��Ӧ�������Է��յĻ������������������Ȼ�Ѿ�����һ���Լ������ܼ���ó������������ʲ�������Ӧ�Կ��ܵ���ء��Ƿ������Ҫ������߶�����ﵽ���Ʒ��յ�Ŀ���أ��������������Լ���˵����������������Ҳ��ʾ����һֱ��λΪС���ֽ�������ߣ��˾����н��ֻ�м�ǧԪ��Ԥ����һ�������������û�û��Ӱ�족����ô�����ĵ����������������Ŀ��Ʒ��յ�Ч���Dz���Ҳ����û��̫��Ӱ������ ���������������������������������������� 2. ��ôΪʲô˵�����ܻᴥ��������ҵ�ĵ��⣿ ��û������ʱ���ϰ��յ�һЩ��ɢ��Ǯ���ܾ��Ƿ������л��ڣ�������������Ժ��Բ��������Ƿ�����֮��ͬ����Ǯ��������һ��ת�֣����ȴ���ǵ������У������������д���ʱ��ȴ���Զ��ڴ������塣Ҳ����˵���еõ����ʽ�û��û�б�࣬����ȴ����˺ܶ࣬�ⲻ�������е����ϸ���� ��ͼ��Ŀǰ�й��������й�������������������  ��ô��ҵ���и��������ʱ�Ȼ������������֣��ر���������ҵ������˵��һ����ͻ����ʽ���Ȼ������ֻ���ڴ������ʽ����ģ�����ڱ���ʽ���Դ����Ȼ�DZ��˵ģ��ǿ϶�����Ҫ��ȡ���ǰɣ� ����˵����ģ�����������д����Ľ�������ʽ�ijɱ�����ˣ���������Ҳֻ�����ưͳԻ������İ���Ŀǰ��Ŀǰ�Ĺ�ģ1.4������������ǣ�����һ����ܻ���500�ڡ� �����������վ�����еĽǶ�����������ô����а취����һ���Dz����ٺò����ˣ��ٷ���˵����Ϊ�˼�ǿ��ܣ����Ʒ��ա����ǣ����еķ����������ô������Ҫ�����ַ�ʽ���ﵽ���Ʒ��յĵز�������˵�Ҳ²�һ�£��������Dz���Ҳ�����з����һЩ���أ��������������Ե��ò��أ�

��Ȼͨ��������߶�ȱ�Ȼ��һ������������ģ��������������Ŀǰ����۾��û����£��ϰ���û�������ܺõ�Ͷ�����������в��²�������һ��ʻ�ů����������������Ӧ�ò���ı����ֻ�������Ż��� �����н϶��ʽ�Ŀ�����Ͷ�ʵ��û���˵������Ϣ����ߣ�����Ӱ�쵽���ǵ�Ͷ�ʼƻ����������ˣ��������ҪͶ�ʻ��һ�������������սϵ͵��ʲ����г��ϵ�ѡ�����кܶ�ġ� ����Ϊ����Ӱ����ܾ��DZ����Ե������ˣ��Ͼ�����֧����������֧��������������ռ�ı�����Խ��Խ���ˣ��������Լ����ڳ��Ż��������ֽ���T+0������ȡ���ص�����Ұ�ƽʱ���õ���ɢ�ʽ����ʱ��û���Ǻ�Ͷ�ʷ�����ʽ�ͨͨ��������Ͼ���������Ҳ���������֮������ʽ�10���ǾͲ��ܰ�����Ϊһ����תƽ̨�ˣ�����Ҳȷʵ�ǻ���鷳�ܶࡣ ���������������������������������������� ��ƪ����д�˼���Сʱ��������ү�����������һ������ǵø�����ޣ���Ȼ��עһ����Ҳ�Ǻܻ�ӭ�ģ� |