һ���Ը�֮�� ����ʽ���� ��ԭ�����ƶ�ȱ�ݣ�ͬʱ�������Ͻ����������г����ǹؼ�������ְ����������ȥ����ֻ�������������ϻ���

���Ͻ�ȱ���ж�� �������Ͻ��ղ���֧ ������

�����������ú����������ò����������ֲ�ȱ�ڣ�Ϊ������ֻ�����ʡ���Ų���243.1��Ԫ ����Ӧ�����ҹ���ʮ��ʡ�������Ͻ��ղ���֧���������ڳ���440.8��Ԫ�ϱ���ֻ�ܿ����벦����ά�ַ������Ͻ� ���Ͻ��벻���������ɽ�� ����������������ȫ����ɢ�����ơ�

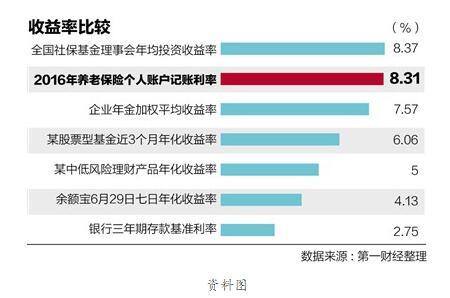

��ʱ�������Ͻ��¹�����ȶ�������������������ȱ���ս������ط�����Ҳֻ��ҧ������Ǯ���ϡ� ��ͬʱ����������Ҳ�ڼ�ǿ��۵��أ����������ϲ����ʽ�������ȱ�ڡ�ͬʱ��������ʡ�����ϻ������ڽ���Ͷ�ʣ��Ի�ȡӯ������2088�꽫����1454481�ڵ����Ͻ���֣�

���ʽ�ƾ�������� ������Ϊ�����ϻ���û�в���ӯ����������ʼ�ղ���֧���ս�ή�������Dz�Ը�����κ�һ�� ��

��ʷ�Ĺ���˭������ ��Щ97��֮ǰ��û�и����˻���ְ����ô�죿

�Դ˹��ҹ涨��������ǰ�Ƿ�ɷѡ����˶��٣��ĸ����Щְ���ĸ����˻�����ͬ�ɷѣ����з��ö������ͳ���˻���֧����Ҳ����˵������㹤����10����û�ɹ��ѣ��ĸ��������ϻ���Ǯ���㲹����10������ϱ��գ�һ��һ��Ϊ���� ��������Ȼů�ģ���Ҳʹ������ְ���Ͻɵ����ϱ��ս𣬶���ת�Ƶ������ݵġ����ˡ���û�и����˻��ġ����ˡ����ϡ��ɴ˵��¸����˻����־���ʽ�ȱ�ڣ�����ְ���˻��Ͽ����ʽ��ԣ��ʵ�������ѿ������أ�����������ˡ� ����

��13������˻��������Ϊ35109��Ԫ����ʵ�ʽ���4154��Ԫ�������ˡ�����30955��Ԫ ��Ψ�д����á����ˡ����⣬���ܴӸ����ϻ�������������Ͻ����⣡ �ҹ���1997���߶ȹ�ע�������⣬��������δ���ҵ���Ч�Ľ��������

����15��ף������˻������ˡ���ģ�Ѵ�4.7����Ԫ����ѩ����Խ��Խ��1.���dz����ǵĻ�... �й��ľ�����������չʵ��̫���� ����2015�꣬�ҹ��˿�ƽ�������Ѵ�76.34�꣡ ��´�������������ְ����ʵ����ȡ�����Ͻ���ڼƻ����ŵ��������������Ͻ�֧��ȱ�ڡ�

2.�������� �����������Ƶķ�չ��Ȼ�ᵼ�����Ͻ�֧��ѹ���IJ������� �������仯����С��Ͳ������ˣ���λ�ɲ���������������ʡ���ٶࡰ����˰��Ҳ�赲�������仯����

���ҹ����Ͻ��֧����ģ����������Ԥ�⣬ȫ�����ϱ����ʽ���������2050�꽫ռGDP ��7.2% ������Ա����ҵ��λ��ְ���Dz��ý������ϱ��յ� ���������������ݺ��ܰ�80%�����ݽ��������ȡ���Ͻ�����ɷѵĹ���Ա����ȡ�����Ͻ�����Զ���ڽ��˷ѵij���ְ���� ��������ڡ�����������Ա�ľ����Ͽ�֧��Ҳ��������Ͻ�ȱ�ڵ���Ҫԭ��

���⣬������С��ҵ�ٽɡ�©�����Ͻ������Ҳʮ�����ء�����2013�����ʡ����ƽ������������С��ҵǷ�ɵ����ϱ��ս���ۼ�32��4��Ԫ��

��ô�������ˣ��ҹ����Ͻ�ȱ�ڽ��ʺ������ƣ����Ǹ���ν�����Ͻ����⣿

�����δ�������������ˡ�������ʧҵ���� ������ȥ���ط�����ծ����չ����������ʱը������ ����������ʡ���ٶࡰ����˰��Ҳ�赲�������仯���� �����Dz��ѵó�һ���ۣ��еͶ��Ͷ�������ʧҵ�����ӻ� ʹ���ϱ������뽵�ͣ��ط�ծ�� ����Ϊ�̡��˿����� �Ʋ��ɵ�����������֧������������ѹ����������ҡ����������ϱ�����ϵ��

����ô����С�ఴ�ն���ֹ�����ڸ���������ӯ������ʱ��ηֱ��ƶ��˶��г����ߣ������������ɣ����ʹ�ҹ�ͬ���ۣ�1.����ֹ�� �Լ�������һץϹ�������ܴ�������߳��ڰ���

��ĥ����������ʡ���Ͻ𡢲�������ʵ���ˡ�ͳ��滮ȫ��������ϵ��ǰ�������ӳ�����ʱ�䡢ʵ�����ϱ��ս��ݱ���

��Ȼ������˾��������������������ʵ���ߣ��ҹ����������Թ���1951���ƶ��ı����䣺����60�ꡢŮ��55�����ݣ�����ʵ��ƽ������������53������ ���ر��Ƕ���������������40�������ǰ�����ˡ�

���ҹ���500���������ݿƼ���Ա������70%���ܷ������ȡ����ݲ��㣬�ҹ���������ÿ�ӳ�1�꣬�ܻ������Ͻ�ȱ�ڽ�200��Ԫ�� ��������ǰ���ݡ����������������ӳ����� ����ѧ�����Ͻ��ƶ� ��ѧ����ҵ�������Ը���� �Լ��ڶ����ڼ�û�н��ɵı��ս𣬴Ӷ�����Լ��Ľ������ޡ�����������Ͻ����롣

����ǰ�����ƶ��ǻ�����+����ʱ���ɵı��ս𣬼���������Խ�����ɷ�Խ�࣬���ݺ���ȡ�����Ͻ�Ҳ��Խ�ࣩ�α겻�α� ��Ӧ��֮�ߣ��г��ڵĸ������Ǹ�����2.���ڸ��� ����ְ��ȥ����ֻ�������������ϻ��� �����ϻ���ʵ���г������� �������г������ֶ��������������߳ɱ���Ч�ʵ�ȱ�ݡ�ͬʱ�����Ͻ��г���Ҳ��������ȣ���ǿ���ڶ����������ϵ�����ĺ�֧�֡�

���ߣ�Ŀǰ�ҹ����ϱ������պ���Ҫ���Ǵ������л����ծ�����ܷ��յ��Ѳ��������������������ʼ��͡�������û�л��ұ�ֵ���ٶȿ졣���������ͳ��������Ͻ�Խ��Խ��ֵ�� ������������ǻ�Ӧ�ı䴫ͳ�����Ͻ�����ģʽ������Ч���Ʒ��յĻ����ϣ����������Ͻ�Ͷ���ʱ��г�ʵ�ֶ�����ֵ �����չ�˾���Ų������ϱ����г� ������ר��������껤���Ļ������գ�����������Ҫ��������ʱ��Ͷ����˾��֧���令�����ã�������ҽ������������˼ȿɼ����������ʽ�ѹ�������ܽ���Ӫ�ʱ��ĸ�Ч�������������ϵ�Ͷ�����档

С������������ʡ���ٶࡰ����˰��Ҳ�赲�������仯���� �����ʧ���������ٵ����⣬���Ӳ���ʧ�ܵ��ض�ʧ��֮������һ�������ڵġ������˸ջ������ܼ�ʱ�ñ��ս�����Ӧ���г���ҽ�Ʒ���ɲס��С���ɴ������ƣ������˲��õ��ġ�һ����ȫ�ҡ��������ҽ�Ʊ�����ϵ���ʽ�ѹ��Ҳ����С�������Ͻ����������г������������˵ĸ��� ���������������г����ٽ��˿�������������ό�ǵĹؼ����ڡ�

�������֮�����ұ��ϻ����������г���������Ч�棬���Ͷ�����װ���� ��3.����ӯ�� ƶ�������ֻ� �������أ���ְ������Ľ���Ҳ���������Ͻ�����롣��������˰�� ��ͨ�����ƶ���ҵ�����˵�˰���Ż�������ȷ����ҵ��Ӷ�����ˡ�����2�£�ŷ��Ҳ������漰��ҵ��ҽ�ơ����ֵ�����Ļ�������Ϊ��˰���� �����������˰����ϧ���ڿ����ҵ��ʩѹ��������ʱ������ˡ�

���������˰����������ӵ�л����˵ĸ�����Ⱥ����˰ ���������ڻ���Խ������������ࡢ�ֲ�ְ��ʧҵ��ɵľ�����ʧ��������ҵ�Ļ�������̶Ȳ�ȡ����ʽ��˰�ƶ� ��������̶�Խ�ߣ����յĻ�����˰��Ҳ��Ӧ��ߡ�����ҲҪ�����ҵ��ʧҵְ���IJ����� ����������ҵ��ͳɱ�������ְ��Ȩ�档

���ԡ��������ˡ���ҵ��˰���Ż�����ҲӦ�ʵ����ƣ��Ͼ��ʱ���ͨ������Ա�������ӻ��������������������ܻ��˰���Żݣ���Թ�Ա��˵�Ǽ�����ƽ�ģ���������˰������δ��������ϵ���Ҫ�ʽ���Դ �������������ռ�ȴ�18:1�ĸ�ʹ���ܶ� �����������ʣ�Ŀǰ�ҹ���Զδ�����̶ֳȣ���æ��������˰ֻ�����г������ԣ�����������е�������ܻ��ĽŲ�����ˣ��ҹ���������˰�dz��ڲ���Ҫ���ǵ����顣

���ϣ����Dz���Ҫ��ʱ���ơ����ˡ� �����Ŀ��𡢷������˾�ҵ �ľ���Ч�棬��Ҫ����������Ͻ��г��� �ĸ�Ч�����ԣ��������Ͻ��ս��Ŀ�������������ڽ�Ϊ��Զ��δ��������Ť��Ϊӯ���Ӷ���������ι̵�������������ϵ������ÿ���˶��ս���ȥ ��̽�����Ӧ�����仯���������������ϣ���ʵ������̽�������Լ���δ����������Ȳ�����Ч���̴�����Ⱥ�壬����˭Ը�ⱻ����������ᡢ���˱�֮Ψ�ֵİ����أ�

��ũ�����˵������ۼ�ͥ���Ծ����á����Ͼ�ɥ����ѡ����ɱ����������ν����֮�ܡ����֮�� ���������ˣ��ƴ����ˣ�����Ϊ�ˣ� �������ˣ��������ˣ����ɴ����

�ش�ѡ�����¡����ڣ����Ͻ�ȱ�ڣ�˭��� �����������Z�� ��ȥ�����ط�ծ�� �����ڡ������Ͻ� ��δ������ʧҵ�� ��