|

������������ҵ�ĽǶ����Żش�һ��������⡫ 2018���г����ñ��չɵ�����Խ��Խ�����ʵĻ�̩�����⡢��̩���������ʵĸ�ʢ���������֡�Ħ����ͨ���ź��������ˡ��²Ƹ������Ե�һ�������䶫��ϯ���ݽ�ʱҲ�ѱ��չ���Ϊ��ѡ�� �����������Ŀ����Ѱ���ϣ��Գ����ⷢ��ʱ�ķ��ա����չɣ�ȴ��һ�������Ͷ����Ϊ�� ���չ�˾��ʲôǮ�أ�Ϊ�δ�����������Ʊ��գ� ����Ҫԭ���������ʲ������г����ڵ�������

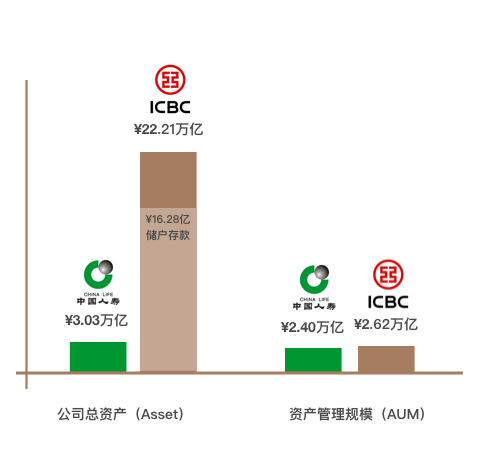

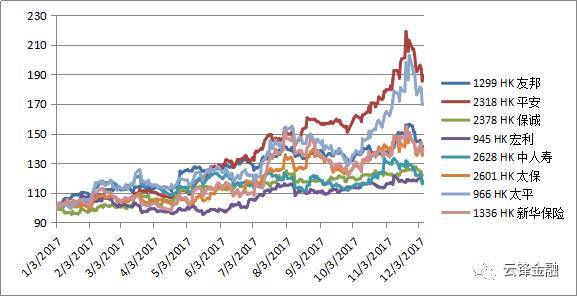

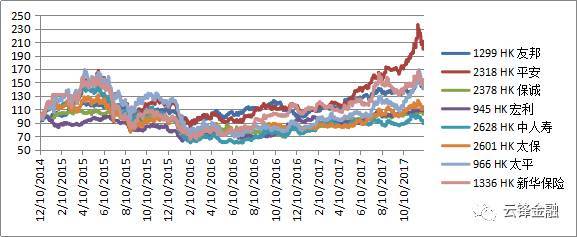

���չ�˾�ļ�ǿ?��ҵ�����������ļұ��չ�˾�IJ�Ʒ��ã���ͬ�Ƕ��в�ͬ�Ľ��ͣ��������ļ��о�Ա�������������ƻ�ɽ�۽�ʮ��Ҳ�ò���Ȩ���𰸡� ���ļұ��չ�˾�����Ʊ�г�������ã������ǹ����ģ�����������г���500����ֵ�ı��չ��У���ȥ������������ҵ����й����գ��Ƿ����ķֱ����й�ƽ�����й�̫ƽ��������Զ������ָ���ı��֣������˦���������չ�˾���Ƿ���   ͼ��2017��������б��չɽ���12��7�ջر� ��Դ���������Ʒ�������� ƽ��ˮƽ�أ�����������е��ڰ�����ֵС��100�ڵ��������Լ�̩�ӱ��գ���۱��հ�����ƽ���Ƿ�Ϊ43%��ͬ�����ں���ָ�������ĸ��������ݡ��� �ü���£����� Ȼ�����չ��Ƿ�һֱ����ôǿ�ƣ�ʱ���������������꣬��ƽ���⣬�ֱ��չ�˾�ɼۻر��������껯10%�����ڸ߲��ɵͲ��͵�����λ�á�Ӣ�����ϣ�http://2378.HK���ɼ�������������û���Ƿ����й����٣�http://2628.HK������������10%�� �Һã��ֱ��չ�˾������Ϣ���ߣ���������Ϲ�Ϣ�ر������ֻ����ܺÿ�һЩ����Ҫע��H����Ϣ��Ҫ�۳�10%�Ĺ�Ϣ˰���� ����ͼ�����Թ۲쵽����������ǽ����Ƿ����ֱ��չɵĻر�����ǿ���⣬�����ڶ����Ա���ñ��հ�飬����Ϊ���յĴ������ˣ�  ͼ��������������б��չɻر�������2017��12��7�գ� ��Դ���������Ʒ��������

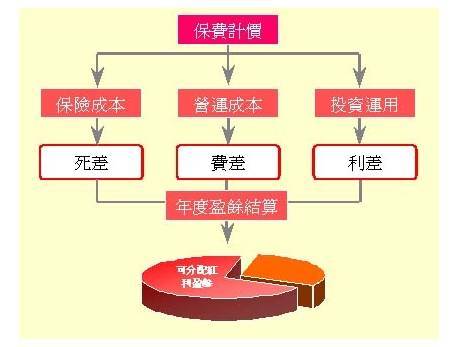

���չ�˾��ӯ��ģʽҪ��Ū�����չ�˾�Ƿ���Ǯ���˽Ᵽ�չ�˾��ӯ��ģʽ�dz���Ҫ�� ��ͳ˵���ġ����ָ������Ͷ������Ͷ�������֮����Ѳ���ʵ�ʵķ��ʺͶ�������֮���������������������¹��ʺͶ����Ǽ���ķ�������֮��� ��˵��һ�㣬���չ�˾��ӯ��������������������ñ���ȥͶ�ʺ������������ǰ�߰���������Ѳ�˱���������ͷŵȹ�˾��Ӫʱ�������������棻������Ҫ�����  ��Դ��Dr.Finance ���Զ��ڱ��չ�˾���ԣ�ǮҪ����������һ�����������Ҫҵ�����ţ�ҲҪͶ�����������������������Ҳ��߷��յģ�����������Ͷ�����ϡ� 2008��������������ծΣ��ʱ��ȫ�����ı�����AIG���ž���Ϊ���е��ӹ�˾AIG FP��AIG Financial Products Corp�����������㵹�ա�����ʱAIG FPΪ��ȡ�������棬����˳�������ΥԼ����CDS�IJ�ƷΪ�ϸ���ծ���������������˹�˾�����������ĭ���Ƶĸ���ס����Ѻ�������Σ��������AIG FP��2008���ĸ��˾�����280����Ԫ����ʧ�����������������������ľ����Ŵ�������� ��Զ��ԣ���Ӫ�����ķ��ջ�С�ܶࡣһ�㱣�ղ�Ʒ���������պ��ؼ��ն��Ƿ��ڽɿ��ijһ��ʱ����ȫû�����룬�ֻ���ijһ��ʱ���д������������Ƿdz������ģ���ս����˵���ը�Ȳ��ɿ��ܻ�������һ���Dz����������� ��ʹ�����統�����ը���¹ʣ����������Լ30��100������ң����2014��Ʋ����⸶���3800������Ҳ���1%��2.6%���������в��ֲ��յ�����ʱ����Ҫһ����������ĺ��㣬��̯�������ڱ��չ�˾��ҵ��Ӱ�������� ����������������Եģ����չ�˾������ӪҲ���ѻ�ÿ��ٵ�ҵ����������Ʃ������ͻ��˱���������һ�������棬�ֻ��ߴ�Ҷ�����ǧ����Զ����ò����⣬���붼֪��ֻ�����ǰ����Ρ�Ͷ�������������Լ����ͻ������ղ�Ʒ��Ŀ�������ҵ�������ĺ�����Դ�� ��ͬ��˾�����Ʋ�ƷҲ����һЩ���������й�ƽ��Ϊ������������ҵ���ʮ��������ٶ�ԶԶ�������屣�պ����б���ҵ��ռ��������ľ��Դ�ͷ����������ҵ�����������2016����ּ������������ƣ��ﵽ����ʷ�ĸ�λ�� ���ݹ�˾�걨��ʾ��2016�������ͻ����ﵽ3842���ˣ���2015��ͬ�ڵ�3073��������25%��������2017������ڱ������˿ͻ���ͬ�������Ѿ�����»���9.3%��  ͼ���й�ƽ��http://2318.HK���빹�ɣ���λ��Ԫ����ң�����Դ��wind���Ʒ�������� ��ֵ��ע����ǣ���һ���������ҵ��������ۼ�������ë����ͬ�����չ�˾�IJ�Ʒ�������Ѵ���������۸��ڱ��չ�˾���ԣ���ҵ���ݲ�û�������е�ǿ�����ij��˾�IJ�Ʒ�������ӣ��Ա��չ�˾����������ζ���г��ݶ���½���

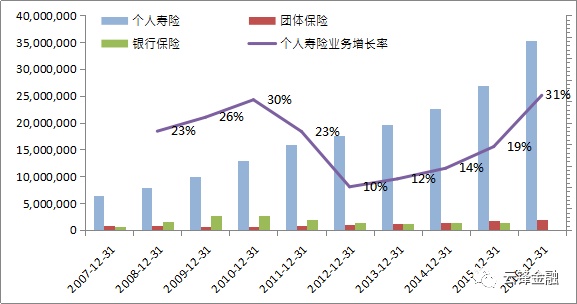

�г���չ�ռ��ȴ��һ��ǿ�ߺ�ǿ������2003����2016�꣬�й��ڵر��������������Ϊ17.32%��Զ���ڳ�������˾���ͥ��֧��֧��11.05%�ĸ������١���Ҫԭ�������е�����Ⱥ���������˿����仯�Ա���������������������µ������ǣ���Ϊ������ѱ�����������Թ��ܵı��ղ�Ʒ������Ϊ���������Ʒ�� �˿����仯���ƼӾ�Ϊ��ҵ��չ�ṩ������������ �����������ʾ��2003��2016�꣬65 �꼰�����˿�ռ�ȴ�7.30%������ 10.80%���ο����ⷢչ���飬�˿����仯���������������DZ�����ҵ��չ����Ҫ��ʯ��  ��Դ������Ӧ���о�Ժ �ҹ����յ���ȽϹ���ˮƽ������һ���IJ�࣬����2016���й���ҵ��Ϣ��������ʾ����ռGDP��4.16%�����ͷ�����������Ȼ�����൱��ľ��롣 ���Ż����������������Լ��в����곤�ͻ�����Ĵ����£��������������δ�����������������Ӧ���DZ���ҵ�г��㹻��ķ�չ�ռ䡣���ͬʱ�����ͱ��չ�˾ӵ����������(��Ҫ���γ�����С���չ�˾���Խ����ĸ�����������)��Ʒ�����ƣ��ܹ��Խϵ͵ĸ�ծ�ɱ����۱�����ȡ���ѡ�  ��Դ��������Ѷ С�ͱ��չ�˾ͻΧ����������������Ƴ�������ɫ��Ʒ��������Ͷ��ѡ���в�ȡ�������IJ��ԡ������պ����沢�棬���۳���ɢ�����DZ��չ�˾���ǹ�ƽ�ġ� ������ijЩ��С�ͱ��չ�˾ƵƵ���ƣ�������������Ϊ�����ı����������ʵ�Ǯ�ڽ����г��ϴ��ֱ��������������г����飬ͬʱҲ�����˸������ļ�ܡ� ���ű�����·������ڹ淶�ж̴������������ղ�Ʒ�й������֪ͨ�������ּ�������Ӫ���չ�˾������ҵ��ṹ��Ͷ�ʷ�����٣���������˺ʹ��ͱ�����ҵ�ľ������ơ���˴�Ͷ�ʽǶȣ��������չ�˾�߱����ŵľ�Ӫ������

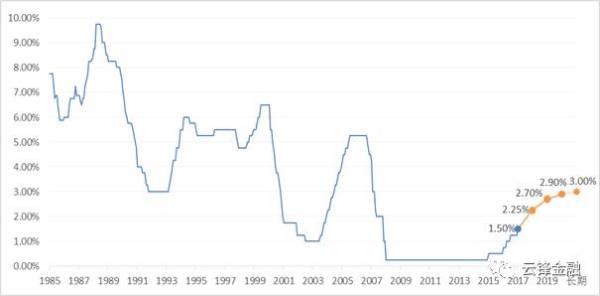

��Ϣ���ñ��չ����չ�˾��ӯ��Ҳ���ܺ������Ӱ�졣 �������������˵ҵ���ϵ�����������֤�˱��չɵ�һֻ���ӹ�������ȫ��ļ�Ϣ���ڶ�����һֻ���ӵİ��������ˡ����ڱ����ʽ������Ǵ��ͱ��չ�˾���ʽ���ԣ�Ͷ�ʷ������ǰ�ȫ����ϸߵ��ʲ����������������Ͷ�ʱ����Ҫ��ծȯ�Լ����Ҳ�Ʒ������г������Ϣ���ڣ���ծ����ҵծ������Ҫ��������Ա����㹻����������������ҵ������Ͷ�ʵ�Ͷ������Ҳ��ˮ�Ǵ��ߡ� �������������һ����ͣ����ղ�Ʒ�����ʱһ�㶼����һ�����Ļر���������Ǹ����ķDZ�֤�������ڵ�Ϣ���ڣ������������ծȯ������ֻ��3%���ң��й�10���ծ����������������3%ˮƽ�������ղ�Ʒ�ı��ر����ֻ��3%���Կͻ����Իر�����˼��ߣ�����ֺ챻�������ø��ߣ��ͻ��ʳ������ҵ��Ͷ�����档  ͼ���й�10����ծȯ������ ��Դ������ �෴���г������Ϣ���ڣ�������ʱ�����ϵ�6%����8%���������չ�˾������ռ���ӵĴ�ͬʱ��Ϣ�ǹ��к�¥�еĴ�ɱ����������ղ�Ʒ�ķֺ��ܹ��������ã�һ���̶���Ҳ�����Ӳ�Ʒ���������Ӷ�����������Ŀͻ�Ͷ���� ��Ϣ�����Ƿ���ȷ��������������·���Ѿ�ʮ�����������ǵ������յ�˰������һ���̶���Ҳ�������ʽ�������г������й���������Ϣ����Ԥ�����ӣ��й����н����о��������������12��5�ձ�̬�������в��ܸ����г����ڵ�����Ԥ�ڣ���ֹ�г�����ð�յ������С�������ָ�����������ߵĹ���Э�������ڷ����羳�ʽ������ķ��ա�  ͼ�����������ʱ仯������Ϊ������Ԥ�⣩ ��Դ���������Ʒ�������� �ڽ�Ϊ��ȷ�ĺ�۱����£���Ҷ����ź���㱣�չ�����Ҳ���������ˣ���Ȼ�������Ļ���Ҳ��Խ�С���� ����������Ͷ�ʱ��չ����ԣ�������Ҫ����ǵ��ǣ������Ϣ�������й�ͬ���������ã����й�ƽ�����վ��ƻ��عɳֹɴ�770�ڸ۱ҳ�Ϊ�ڶ���ɶ���������Ӧ������ƽ���������ᣬ�������߶���

|