���ʵı�����һ�ֻ��ҹ�����һ�ֻ��ҵļ۸�ʵ����һ�����Ҿ��õ�ָ�롣

��ʵ���ʣ����ʺ;�ҵ������ָ���ں�۲����ϸ�����һ��ָ�꣬���ʸ�-���ʸ�-���������-��ҵ�ʵ� �����ʵ�-���ʵ�-���������-��ҵ�ʸߡ�����˵�����ɻ��ʵĹ������������ʺ����ʣ���ҵ��һ���Ǻ�۾��ý����̶ȵ�һ��ָ�ꡣ�����������ܣ���ʹ������ƽʱ��Ү��Ůʿ����ʱ����Դ����������ôһ������

�����Ҫ��ԭʼ�˵�����˵�����ˡ�����������������Ҫ���ɴ���-������ģ����Mundell-Fleming Model��˵������Ҫ˵Mundell -Fleming Model,������Ҫ�ص�һ����������ģ�͡�IS-LM ģ�͡�

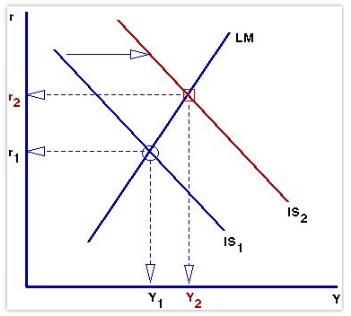

��ν"IS-LM"ģ�ͣ�����˵ I��Ͷ�ʣ�S�Ǵ��M�������������P����ۣ�M/P����ʵ�ʻ�������Y �Dz�����i����Ϣ��һ��ͼ��  ͼ��ά���ٿƽ����ˣ��ҵ�С������ͼ�Ͳ��ó��������ˡ�

���ͼ����˵��2�����顣

����������(Y)�ľ�������ΪͶ�ʵ��ڴ��

������Ͷ�������ʳʷ�����仯������������,���ʳ�������仯����ˣ�IS������һ�������Ϸ������·���б�����ߣ� ��Ͷ�ʺʹ�����ȵ�����������ˮƽ����ϡ����������ڽ�����ˮƽһ��������һ��������¸����ġ������Ͷ�ʿ����Ƕ������"ע��"������Ӧ��������Ͷ�ʡ����ں�������֧��������Ѵ�����������"©��"������Ӧ�������ڴ�����ں�˰�ա�

����(2)LM���߱������ǻ��ҵ���������ҹ�����ȵ����ʺ��������ϡ��ڸ������ϣ�ʵ�ʻ��ҹ��������Ϊһ�������Ƕ�ʵ�ʻ��ҵ�����ȡ���ڽ�������Ͷ���������������Ǵ����·������Ϸ���б�����������г����ھ���ʱ�����ʺ�����Ҫô���ڸ�ˮƽ��Ҫô���ڵ�ˮƽ��

�����ǰ����ͼ�ŵ����ŵĻ����У����Ҽ������¼���

1.�ٶ��۸��ڶ������Dz���ģ�

2.�ٶ������еIJ�����ȫ�������������

3.�ٶ������Ƿ����Եģ����ҵ�������������أ�������ʵ�����ʸ���أ�

4.�ٶ���Ʒ���ʱ������ڹ����г���ȫ�����������ʱ��������������������κι������г������ʲ��

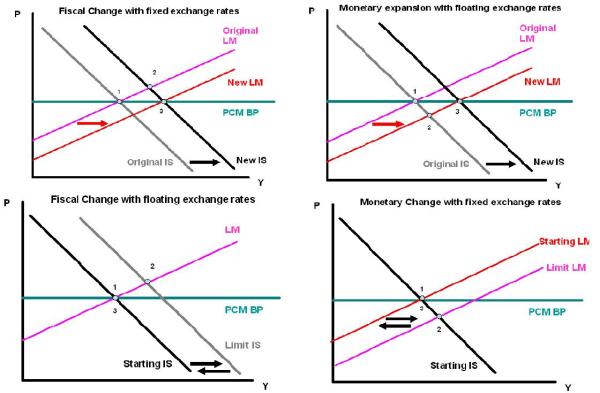

���Ǿͻ�����ɴ���-������ģ��

���ģ�;��ǽ��ϵ�

������˵�����Dz������ߣ��������������ɻ����²�����ȫ�����ģ����ǵĹ�ϵ����һ�����ΰ塣

1. ��û���ʱ�����������£����������ڹ̶���������Ӱ����ı�һ�������뷽���������Ч�ģ���������������Ч�ģ��ڸ������������Ϊ��Ч��

2. ���ʱ�������������£����������ṹ������ЧӦ��û���ʱ�����ʱ����һ����

3. �����ʱ���ȫ����������£����������ڹ̶�����ʱ��Ӱ����ı�һ�������뷽������ȫ����Ϊ���ģ����ڸ��������£�������Ч�ġ� |