|

2018.5.25 ���¡� ����Ժ67vs31 ����Ժ258vs159 ��Ժ���Դ�ȷ�ͨ���ع���Roll Back��Dodd-Frank �����ķ�����������Ϊ��ϵͳ����Ҫ���С��ı���500����Ԫ������2500����Ԫ��������ָ���ʲ�����ȷ�ϣ����Ӷ�ʹ������С����������ѭ�÷������ϸ���Ҫ�� ��������ǩ�������������г�ŵ�嵥��������һ���� ---------------------------------------------------------------------------- ��Ϊ֪����Ϊ����Ӧ�ã�����̫��ģ����ڼ�ܲ���ǰ��ҵ��ʿ˵���䡣

һ��Dodd-Frank Act�Ǹ�ɶ��

�����Ŵ�Ҷ���������Լ�һЩʱ�ֵĴʻ��Ѿ��Ƚ϶��������ˣ�ʲô��ǰ���������ֶ��˹�������ר�ŵļ�ܻ�������ѡϵͳ����Ҫ���С��������ҿ���ȥ������ԭ�ģ���������ǧ�߰ٶ�ҳ�أ��������Ŵ��Ҳ������һ�������ῴ�ġ�

������������Act���������֮һ�����ڻ��������˸���˵ʲô���ֶ��˹�����һ�������ܸ��㽲�������ôһ��������˶�������Ĺ��ͻ�������˴�������ӵĿռ䡣

����Dodd-Frank Act������

���ҿ�����û��ʲô�ô�����Ϊ��

���ȣ���û��ץס����ı��ʡ�

@�������µ� �����Ĵ���˵���δ�Σ����ؼ���ԭ�����û����ʶ����������Ʒ�����õ��������ã�û����ʶ�����ƽ�������Ʒ�ı�Ҫ�ԡ�������Ϊ����ֱ��ԭ�����������ԭ��Ҫ֪�������������Ʒ����Ǯ��������������ȥ������Ʒ��

��ôΪʲô������Ʒ������Ǯ�أ�

����Ϊ����Ʒ�г����ٵĸ���ԭ�����������ĸ�Ԥʹ�������ռ䲻������Ʒ�ķ��ٶ���ʧ��

�����δ�Σ������¶�ˡ�����������Щ��ƹ���ȱ�ݣ� - Eason �Ļش� - ֪�� ��������ᵽ��

������˹���Գ��ǡ�һ�������������־�Ĺ��͵��ˡ������ع���ʷ�ᷢ�֣����ƺ�ֻ���г����ʱ��ȡ��ʢ�۵ľƱ������г��µ�ʱȴ��Ρ����С���1987������֮��������ԡ���ɫ����һ���������Խ����г��ṩ�κο��ܵ�֧�֣��������1998�����ν�ϢӦ��������Σ����LTCM�ĵ��ա�2001����������Ƶ�������г�Σ��ʱ���ָ�Ԥ�������ھ������˳�̬��ʹ�г��γ��ˡ���Ͳ��ᵹ�������µ����˹ܡ��Ĺ�ʶ�� ���� ����˹�˶Խ�������Ʒ����Ҳ�����������ܣ�����������̬�ȡ��ִ�����֧��������ϵ��һ�����������ṹ�� ���²��ǽ�����������ֽ�ң������������ã�������������Ʒ��Խ��������Խ��ҲԽ����ס��ÿһ���̮������������ǰһ�㡣Σ��ǰ���ʲ�֤ȯ���Լ�����������ڲ�ƷѸ�����ţ�ʹ�������������������������������������ֶζ��������ʲ���������ʱ���ʲ���ĭ���������𡣶���ʱ������Ѷ������������Ե����γ�������һ��Ԥ�������߲�������������Ҳ����ͬ�����һ�����ݵ����ն���Ȼ���ء���

�������Թ��ڵġ��ʽ��ת��д�������ķ���ʲô�����ʽ��ת�� - Eason �Ļش� - ֪�� ��

��Ϊʲô�ʽ�Ҫ����ת�����ҵĴ��ǣ���Ϊ�ҹ��Ĵ����ʽ�ɱ��������г����ġ�������������˵����۸��С���ϵ���ߣ�����ֱ�ӻ�����е������Ŵ������������Ŵ���Դ�ľ��������������Ե�������һ���������ʽ�ͨ�������ڵ����÷�����۵ı��ۡ�����������þ�������Ƚӽ�����֮ʱ��ֻ��ͨ�����֡���ת������ʹ�ʽ�����ʵ�壬������֮�������;�����ʽ�ɱ���������;���ߡ������Ⲣ���˷ѣ���ǡǡ�ǵ�ǰ���ʽ�Ҫ����ʵ�徭�ã��ɱ���͵Ļ��ڡ������г������������ʱ����Ȼ�������������ߵ�·�ƿ�����

���������𰸻�����ӳ���ҵ�̬�ȡ����dz���Ļ������ߵ����ж��г��ĸ�ԤŤ���ˣ��ⲿ�ģ��������ʣ�ȴ���ı��������г����ʣ�����������ռ䣻Ī������ļ����ʹ�ý��ڻ����뷽�跨�ƹ���ܣ������ǺϹ�ɱ��Ĵ�����������г�Ч���½���С���еĴ�����ʧ��

��Σ������ʵ��Ԥ�ڵ�Ч��

����ǰ�����й�����ʱ��ij��̨���ڼ�����ߵĴ���ͬ־�Ĺ�����˵����ƽʱ��ô����ҵ���й�ͨ�İ�����˵���Dz������ǹ�ͨ��

����̨������Ӱ��ʮ�������ʽ��ʱ���Ҳ����þܾ���ͨ�Ǻܺ��ʵ��������ܾ���ͨ��ζ��ԭ������ʵ������Ҳ����ȷ��ʵ��������Ψһ�ô������DZȽ�ʡ�¡�

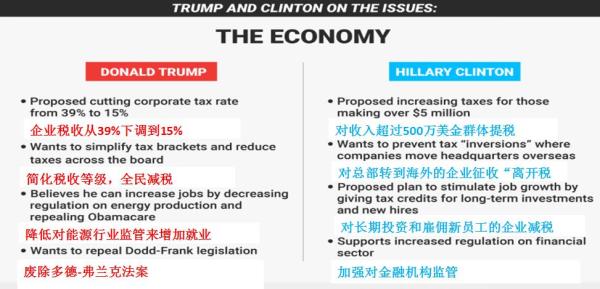

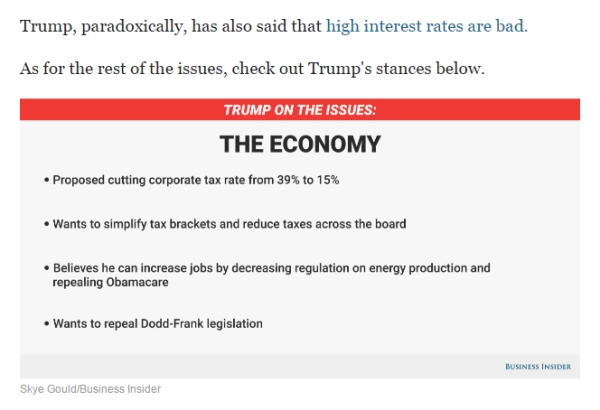

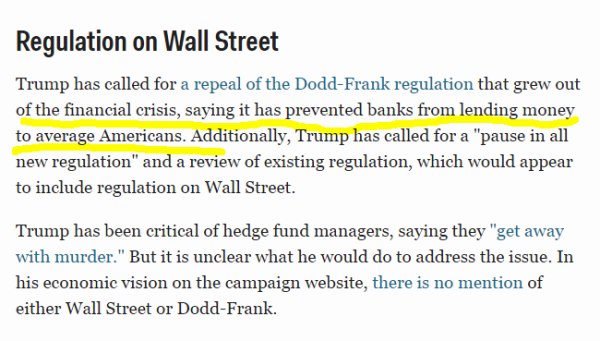

Dodd-Frank ����Ҳ��������ί���ˡ����������⡣���˴������ʵ���϶�����������������Ҫ˵ʲô���⣬�������������������������������߽��ڱ��Ͼ֣�Ҳ��������Ժ���𣬵����ƶ��������ල�������ȶ��ලίԱ�ᶼ����ͳ���������ţ���������ָ��ϵͳ����Ҫ���С�

������Ӧ����ô�죿

����Ϊ���������ռ䣬��������ȡ�������Ǹ����ԵĽ��֮����

������ľ����������Լ������������о���ӷdz�������������˳���������������������ñ��深�ٺ��ʲ���ĭ�ڸ��˾��÷�������ʵ������Ӧ�þ���ص���סͨ�͵Ļ���������ȥ��

��Σ���������Ӧ�þ��콨�������ƶȡ��������ƵĴ����ƶȣ��������ڵĴ���ܹ���ñ��ϡ�������������Ͷ����������Է���������������ȡ������������Ѿ����VAR~��

Trump����������Щ�£���������Ϣ���˳�QE���ϳ�Dodd-Frank Act�������ܻᵼ����������������Ӷ���Ȼ��̨��ȴ��������ʵ��MAGA��δ�����Ҷ�ǰ�������ֹۣ���ʵ���Dz��ұ�̫��ϣ���������ʵ�������Լ�Ƿ�µ�ծ��˭��˵��̫���ˡ�

��һ���棬��������Լ����뷨�����Ƿϳ���ܡ�ʵ���ϼ�ܿ�������ǰ��ܡ����м�ܺ��º��ܡ����ǵ����������õļ���������ʷ����ô���ڲ������εĽ��ڻ����������ܺ��߷������ϣ���������س��������ȥ���ദ�������������������Ҳ����Ч�ʡ���Ȼ��Ҳ��ζ�ţ���ܲ��ű����ڷ��ɿ�������£������Ϊʲô��֧��Trump��Law and Order�����

����Dodd-Frank���������Կ�����ɳ��������ƪ���¡� " [����]���-�����˷�����˫�ض�� " [����]Dodd-Frank�����Ѿ�ʧ�ܣ� |