��л��λ���ޣ���������ǰд�����ݣ��о�������Щ��ɬ����ͳ���Һ��湤��ѡ��ķ���Ҳ�Dz����������˽�Ϲ����ĸ�����һЩ���䡣

��������������������漰������ָ�꣬ͼ���ȣ����ܻ�������⣬�������ֻ��������������ָ�������ͼ���õ�Ƭ�ȡ���ʵ���ǣ���ֻ��һС���֡����ڲ������������ʲô����ͬ��˾���ܲ�һ���������һὲ�����������λ����ʲô��

������̸һ�²�����������λ�����Ҫ���úã���Ҫ��������Щ����ȽϾ�ͨ��

1���������⣬���������������������ͬʱ�ƶ������Ż���������

2�������������ݺͽ�ģ��������

3����Ϥ�����λ�Ĺ������ݣ�����������Դ���ƿ��ԡ�

4�����������ԣ��Լ��Ծ�Ӫ���յ������ԡ�

5����ѹ���������������Ա��ս����Թ�����ʱ������ѹ����

�����ϼ��㣬���ǿ��Ը������˵һ�²��������

��һ�㣬 ��ʵ��ֹ�������������������λҲ����Ҫ���������ġ����Ƕ�����ٶ�������һЩ���⣬������Щ���������֡�

��ʵ���������ͨ����֢״��������ԭ����ܲ���ô���ԣ�����ϸ������ͨ���ܹ��ҵ�ԭ�����ѵĵط������ҵ�ԭ��֮����������һ���ܺõĸ���������������̵�ִ��Ҳ��һ�����ڵĹ��̡�

�ڶ��㣬 �������Ҫ���ڳ����������ģ�������ÿ�ܡ�ÿ�¡�ÿ�����Լ���ȡ��������ݲ�ͬ��������һ����ͬ���������������Ҫ������ʽ����ʽ�����̶��ġ�

��������������˾�IJ������������ر�ǿ�ͻ��漰��Excel��ʹ���ˡ�Excel��ʹ�÷������ߣ�һ����Ӧ�Դ������ݷ��棬����һ���Ƕ���չʾ���档

�������ݻ��������������̣�a.ѧϰ�������ĸ��ֲ�����ɸѡ���ӡ����С�������֤��;b.�����о����ֹ�ʽ,���鵽�˹�ʽ���ô�; c.���ݹ������ģ�壬���ù�ʽ��ÿ��ֻ����䶯���֣�d.��Ĺ�ʽ����̫��ʱ���ˣ�ֱ��ѧVBA ��

����չʾ�����̣�a. ͨ��Excel����ͼ����b.ÿ�ζ���̫�鷳������ͼ��ģ�壬ֻ�䶯Դ���ݡ�c. ͼ��̫���ˣ��ÿ�������ѧϰ��̬ͼ����������d. �ף���ҵ�DZ�����ExcelҲ����������ѽ��ͬʱ����ѧ��power pivot power bi ��

�����ϣ����������ʹ��Excel��ʽ�����������ݴ��������϶���Ӧ�������ġ����ڽ����Dz��֣������е������Ȥ���ƶ���

�����㣬 ��ʵ���������Ҫ�ں����λ�Ļ�����ȥ���ģ����Ժ����λ�����⣬����㲻�˽⣬���кܴ��谭�ġ���������Ҫ�����ݿ����⣬��������㲻����ÿһ�������ʼ����Դ���Ǻ����ҵ����⣬����Ҫ��һЩ������ľ���ġ�ǧ���ܳ���������̬����Щ������˭˭���ҵģ����˲����ҵ����⡣

���ĵ㣬 ������λһ���ҵ��ҹ���ҵ�����ǹ�˾����Ҫ������Դ���г�˲Ϣ��䣬���տ��ƾ��Եø�����Ҫ����ʱ��һ�������������⣬�ö�����Ͱ����ˡ���Ȼ����һ�鲻��һ������ȥ���Ƶģ���Ҫ��õ���ϵ������ϵ�����������ڣ���Ҫ�������֧�ֵģ����������ͻ��ظ���һЩ�쳣��Ҫ�Դ˸������У�����Ҫ��ԭ����סѹ����

����㣬 ������Ա����һȺ�˾��������Ǵ��������ܶ������˹�ͨ��������ͬʱ��Ҳ���кܴ��ѹ������Ҫ�������Щ�����ò�����Щ��������֡���һ���棬�����Լ��ṩ�����ݣ�Ҫ��ʱ��ȷ��ͬʱ��������Щ���ݣ�����û�п�����ҲҪ֪��һЩ�����Ļ����������Ϊ��Щ����һ�㶼�ǹ�˾�쵼�������ģ�����Ҫ�ܹ�����ס���ʣ���Щ�����������Ϊʲô�ȡ�

̸̸���ڷ�����λ�Ĺ�������

ÿ����Ӧ�հ�������ı�����excel�������۶��������ؿ�Ⱦ�Ӫ���ݷ�������Excel��power bi����ÿ������������ ��excel������˾��ӪԤ����������������Excel���Լ�PPT��������ԱKPI���ݣ�Excel����

�����ڻ���һЩ���÷����������Լ����̸��Ƶ����ݡ�

������ڳ��߲�������������˽˾ȫ�̵�ҵ��

һ�����

ϸ�ھ����ɰܡ�

���������������������һЩ���飬�Ÿ���̵�������仰��ϸ�ڲ��ǽ����ƽ���һ��Ǯ������������������ʱ����֮ǰ��˺�ͬ��һ���»�ǩ�֣�������¿��ܾ��������Ƿ����Ҫ���ⲿ��Ǯ��

��һЩС������ǰ���ã���һֱ�ܹ���֣�˵����������ȴ�����ס�

��Ϊ������������Ļر��������壬Ҳ�����ԡ�Ȼ����һ���������⣬�ع˹������ᷢ����ЩС���ж�ô��Ҫ��

__________________________________�ָ��ߣ�2018.8�� ______________________________________

�ո�������IJ���������棬���ȥ��������������һЩ�����������������Ҳѧϰ�������µĶ�������Ϊһ���ܽᣬ˳������һ��˼·�����Żش�һ��������⡣

���ȣ����������Ҫ��һ��ǰ�ᣬ���ǰ��Ҳ����ǰ���������ݵ�һ�����ݡ��ٸ����ӣ����繫˾�Ը�������ɱ��ĺ������ո�ʵ����Ϊ������ô���ǰ���Ҫ�ᴩʼ�գ�����һ�����ո�ʵ���ƣ�һ����Ȩ�����ơ�����һ��ǰ�ᣬ��ȷΪ˭������������棬�ֲ��������������Թ�˾���쵼�㡣����ǿͻ�����Ӧ�̻������У�����ص����ݿ϶��Dz�һ���ġ�

���������������ķ���˼·�ֳɼ����֣�ÿ�����ֵIJ��ص㲻ͬ�������ܹ�˵�����⡣

���磬�ҷ�Ϊ������֣�

��һ���֣�ȫ����ֽ�������������ⲿ�����ݲ���Ҫ̫�࣬�����Żõ�Ƭ���ܹ�˵�����⣬�������������˶�ȫ�������и���������գ�ͨ��Ҳ�ǹ�˾�쵼���ȹ�ע�����ݡ�

�Ե�һ����Ϊ�����оٻõ�Ƭ�������

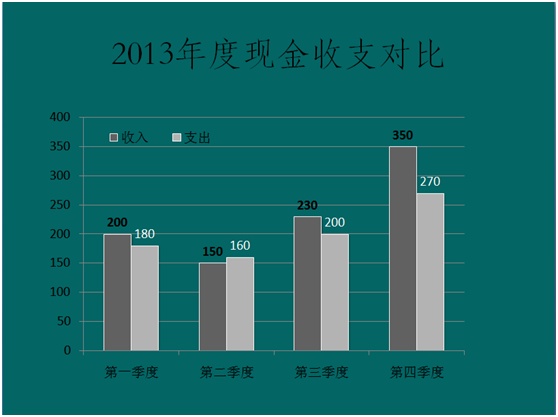

��һ�ţ� ������ֽ��������

˵�����������·ݣ�Ҳ�����ռ��ȣ�������ȫ���������ռ��ȿ��Ա��ֵĸ�����������Ũ�����ص��ͻ������������·ݵĻ��������24�����֣�12���µ�������֧����������ֱ�۵ij���ȫ�����֧��������Ͻ�һ�㣬��Ҫ�ٻõ�Ƭ��ע������Ԫ��

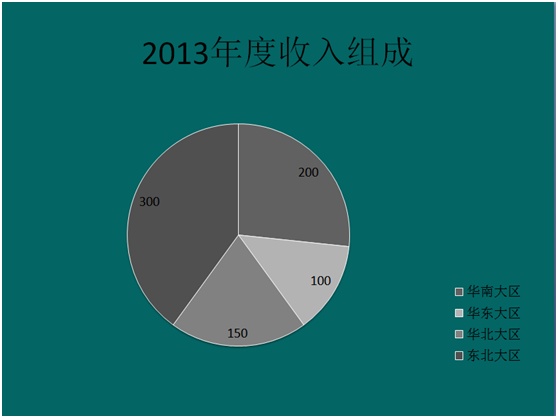

�ڶ��ţ� ����������������

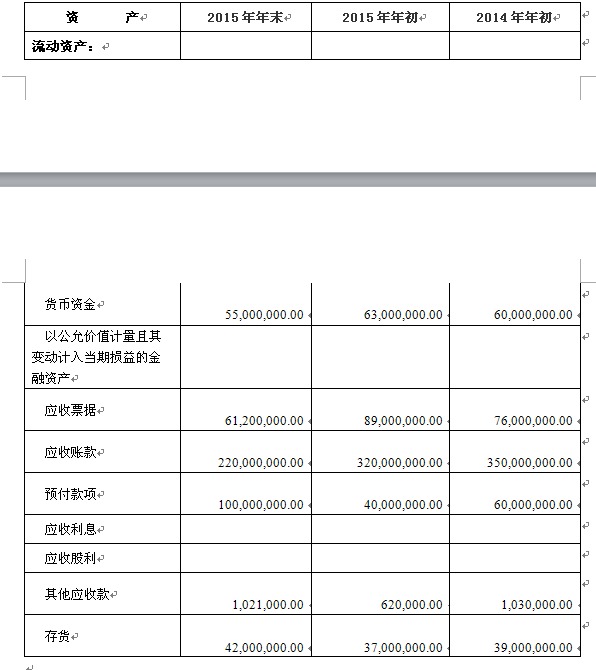

˵����������˾�������Դ��ͬ�����յ��������һ���Ǻ����ġ�����Ӧ�����ݹ�˾�ľ�����������������Դ���л��֡���������ݻ�Ŀ�ģ���Ҫ���ֲ�ͬ������Դ�ĶԱȣ��ֲ����ھ�ϸ��ģ�����ι�ϵ��Ҳ����˵����һЩ����С�������ڹ���Ŀ��Է���һ��

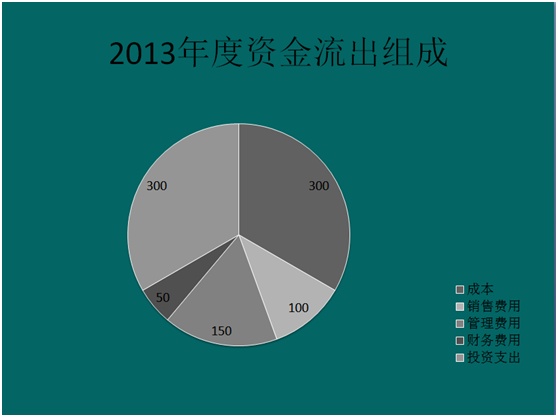

�����ţ�������ʽ����������

˵�������ź���һ���ʽ�����Ļõ�Ƭ����Ҫ�͵�һ�ű�����֧�������Ӧ��Ҳ�����ܽ��һ�£��������ǶԱ�����֧����Ľ�һ��˵�������⣬����ж��ⲿ�������Ҫ����˵�������ݣ������ڿհײ������ӣ�����һ��Ҫע��˵��ҪŨ������ϸ�Ľ��Ϳ����ڽ����ʱ����˵�������ı����������ʱ����롣

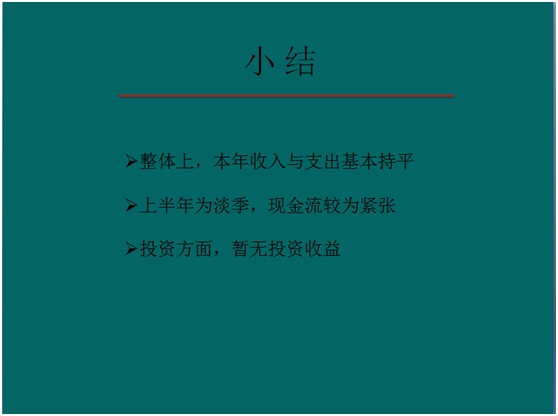

�����ţ������ֵ�С��

˵����1������һ��������Ҫ˵���Ķ���չʾ������һ��С�ᵽ�õ�Ƭ�����۶���������������˻������������������������˼·����һ���ܺõ������ͻعˡ����ֱ�ӽ��뵽��һ���֣���Ϊ��Щ�������ظ��ģ����羭Ӫ��֧�����������������ɻ��ҡ�

2����ֻ��������������ݣ��м���ݹ�˾�IJ�ͬ��������Լ��뱾��Ͷ�ʵ�����������������ֽ������ش�Ӱ������ݡ�

�ڶ����֣����꾭Ӫ����ķ�������ȵ�һ���֣�ȥ������Ͷ�ʻ�ͳ��ʻ���뾭Ӫ��ص����ݡ��ⲿ�����ݣ���Ҫ�Ĺ�ע���ھ�Ӫ������档����������ɱ�������ռ�ı�����Ȼ�����֧���IJ����Ƿ��ں�����ˮƽ�����ijһ����֧����������Ҫ��һ������ԭ����˵���������˾ʵ����Ԥ���������Ҫ��Ԥ����бȽϣ������ʵ����ƻ��ĶԱȡ�����ƫ��̶ȱȽϴ����ĿҪ��ԭ����˵������һ���ľ����Բ���ĽǶ�����Ľ������

�������֣��������������������ݶԱȣ���������Ƚϡ�ֱ�۵Ŀ��Կ�������֧�������ӻ��Ǽ��١����磬�����ʽ����ˣ���ô���IJ���ԭ���µģ�����ͻ���ֺܶ����������֧�������ӵ�֧�����ӱ��������������ӱ�������������֧�������ͣ������뽵�ͱ�������֧�����ͱ���������������ȥ���ƽ�������۷��������ˡ���ע�춯�ķ��棬Ȼ�����ԭ����ԭ���ֳ��������ܵĻ�������������������һ���棬���Ǻ���Աȣ�ͨ���Ƿ���ͬ��ҵ��˾����Ҫ�����ߵIJ������ݣ��������й�˾�ı��棬���Զ���Ҫ����Ŀ���жԱȣ������ڱ������Դ����ʵ�̶�Ҫ�и���������˵����

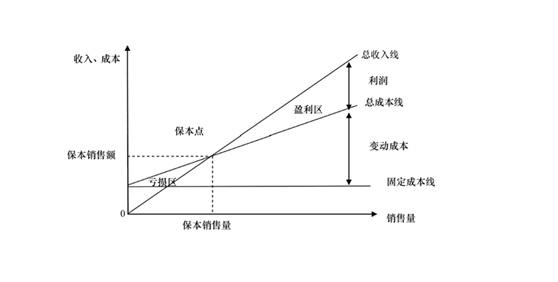

���IJ��֣�������ʷ������������Ȼ�һ������ɱ��ߣ���ע���̶��ɱ��ͱ䶯�ɱ�����������ȷ��ӯ��ƽ��㡣�����ͼ����֮�������ڿ�����������������ֲ�����ʵķ������Ҿ��ǻ�������ͼΪ����IJ�����ʷ������̵档��������кܶ��֣�ÿ�ֲ��صķ���Ҳ��һ�������Ҫ������ǰ�����ֵ����ݷ���������������ȷ���ˡ�ͨ�����漰��˾������Ӫ����ǿ϶�Ҫ�еģ���Ӫ�����ʡ��ʹ����ʵȣ����о������ֽ�����������صı���Ҳ�ǹ�ע���ص㣬�����ʽ���ת�ʡ�Ӧ���˿���ת�ʵȡ��������ǰ�ڷ������춯�ķ��棬��֮��صIJ�����ʣ��ɱ����ӵĻ�����ע�����ת�ʣ��ֽ��������������⣬�ֽ���ת�ʣ��������ʡ��ٶ����ʵȵȡ�

��������֣����Dz������������ű�����������Ϊ���������ĸ������Ƚ�ֱ��Ҳ���Ǵ��˶����Կ���������������Լ�˵������Ҫ�����ʲ���ծ�����ֽ���������һ���ص��ע�ľ��ǽ��Ƚϴ����Ŀ�����о��Ǻ;�Ӫ���ϢϢ��ص���Ŀ������Ӧ��Ӧ����Ԥ��Ԥ�����������ʵ���ⲿ�ֺ͵��IJ���Ҳ�в����غϣ�����д�������ÿ�����������⣬����˼·��������������һ���ֻ��������֡�

����ÿһ���ֶ������յ�һ���ֵĻõ�Ƭ˼·�����У��Ա�����״ͼ������ñ�״ͼ������������ͼ��Ҳ���Ի��ã���Ҫ����Ҫ˵����Ŀ�ġ�

�ٲ��伸������������õĹ���ͼ����

����������ͼ��

˵�������ѧ����������Ķ�֪������ʵ�����ڴֿ������������Ҳ�DZȽ�ֱ�۵ķ���ͼ��һ������ܽ�IJ��֣����߷���ӯ������IJ��֡�

�Ű������ϵ��

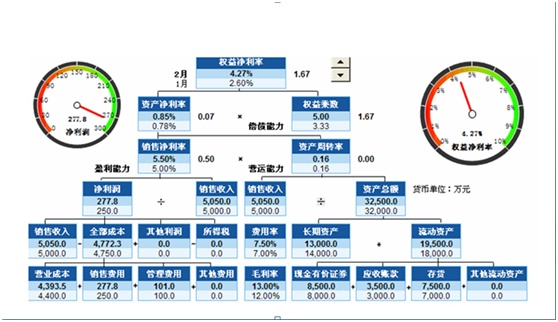

˵����1�����Ҳ�Dz����������������ֵ����ݡ��Ű������ϵ�ȿ�����Ϊ��������������Ҳ�����ԭ��Ĺ��ߣ�Ҳ������Ϊ����չʾ��˾��������Ĺ��ߡ�

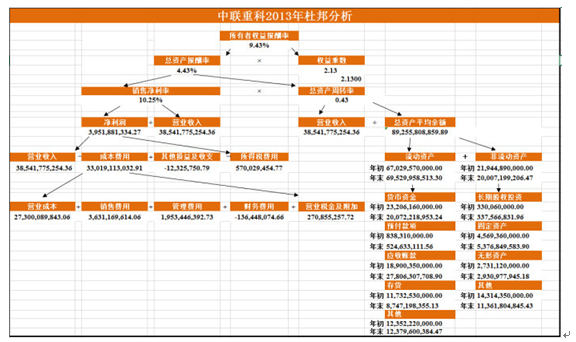

2����Ҫע�⼸�㣬�����ԵIJ���ѧ����������ˣ�һ�����������ԵĶ�����ѧ������ô�Ͳ�����ͳ��˵��Ȩ����������ˣ�����Ҫ�ø�ֱ�����ԣ���ͨ�������ϵ���ҵ���ԭ�����������Ƶ��Ĺ��̡����磺������ȥ����ȣ�ӯ�����������½������嵽ԭ���dzɱ����ӣ��ٽ��ųɱ����ӵ�ԭ��һ������

��ҵ�DZ��̣�

˵������ҵ�DZ�������������ʱ���õ��Ĺ��ߣ���Ӱ����ߵ��й�����ȫ����һ��ͼֽ��չʾ������Ȼ���������Ȩ�⡣�������ҵ���쵼�ľ���һ�㲻�ὫҪ���ߵ������Լ�Ӱ����ߵ���Ҫ��Щ���ݸ��߲���Ȼ������������ҵ�DZ��塣 ���������ǿ����Բ���Ƕ��������ʱ������ҵ�DZ��̵���ʽչʾ���ǵ����ݣ�����Ҳ����Ҫ��ô��������2-4�����ݷŵ�һ��Ȼ�����˶��õ��Ľ����������

��֮��д����������棬һ��Ҫ���ǿ�������ˣ�һ����Ҫרҵ����һ���滹Ҫ������Ȼ����ȥ�е�ì�ܣ���ʵ�ǿ��Լ�˵ġ������ͨ��ppt���ݽ�����Ҫ�ù������֣�����Ҳ�������ã�����ͼ�����漰���Ƚ�רҵ�����ݣ�Ҫ��Ϊ���������ķ�ʽ�����������������ְ棬��ô��һЩ�б�Ҫ˵�������ݿ��Զ���Щ����˵�����������˼·Ҳ�����������ġ�

����һ���ѵ㣬���Ƕ��춯�����ݲ���ԭ����飬��Ϊ�漰�������IJ��֣����ż�Ĺ�ͨ�Ͷ�ʵ����������⣬����Ӱ���Ƿ��ܹ��ҵ�ʵ��ԭ������ء�

���ݺ����ۻ�����1��֪�����õ�ÿһ�����ݵ���Դ��ȷ�̶ȣ�2�������ص�֪ʶ���ڻ�����3��������������ݿ���Ϊ���ṩ������˼·��4�����Զ����������Ƿ���������dz���Ҫ��