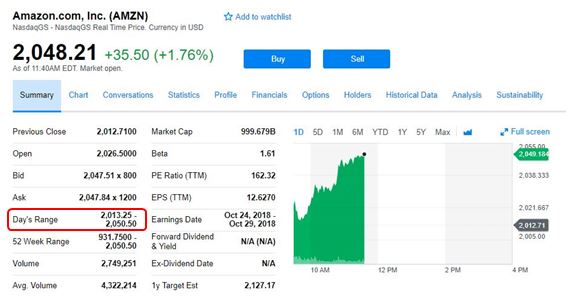

����ѷ��Ϊ�������г��ϣ���ƻ��֮��ڶ���ͻ��������Ԫ��ֵ�Ĺ�˾����ʲô֧��������ѷ��������Ԫ��ֵ������ѷ������ٸ��г�������Ԥ�ڵı��֡��������Ǿ�������һ����Ҿ��ްԡ�

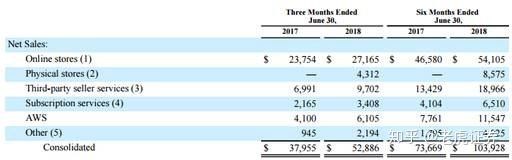

��������ѷ�����İ��걨����˾�ϰ��깲ʵ������1039.28����Ԫ������541.05����Ԫ�������������ۣ�85.75���������������ۣ���Ҫ����ȫʳ���У���189.6����Ԫ���������̻���Ӷ���Ϊ�̻��ṩ�����з���65.1����Ԫ�����ڻ�Ա���Ѽ����ķ��������Ʒ����������115.47����Ԫ��

��ҵ������������ѷ��ҵ����Ҫ�������°�飺����ҵ�� : ͨ��ʵ����������վ���������ߣ�רע��ѡ���ԡ��۸���ԡ������߿���ͨ��Amazon����վ���ֻ�APP��Alexa����ʵ�����й���Ӳ�������� ��˾���������������豸������Kindle e-reader��fire table��fire TV��Echo devices����˾������Ӱ�����ݡ�����Amazon�ṩ���ͷ������������� ��˾Ϊ�������ṩƽ̨���� ʹ��������ѷ��ƽ̨��������Ʒ������˾��Ϊ�������̼��ṩ�������з����ӽ�������ȡӶ�𡣹�˾Ϊ�������̻��ṩ���������ͷ����ǹ�˾����Ҫ������Դ֮һ���Ʒ��� : ͨ��AWSΪ���˾������������ѧ����֯�ṩ���㡢�洢�����ݿ�ȷ����������� : ͨ����˾��Kindle Direct Publishing��һ�����Ϸ������ҺͶ������˿��Խ�����Ʒ������Kindle Store����ӵ����Ʒ70%�İ�Ȩ��ͬʱ����ҵ�������ҡ����ּҡ���Ӱ�����ˡ�APP�������Լ�����������������ƽ̨���������ݡ�

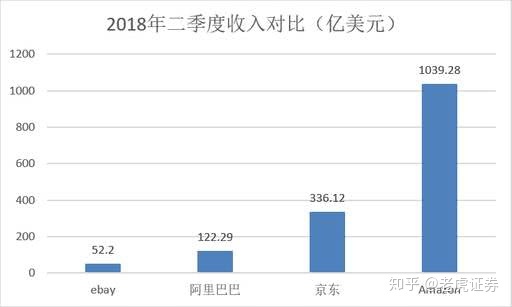

������һ��Ӫģʽ�Դ����˵�Ѿ���ʮ����Ϥ���й����������ƽ̨����Ͱ��뾩���Ѿ�������߽������ǵ�������ı�����ô�ǵ����ʽ����Ϊ��������ľ�ͷ�����밢��Ͱͺ�����ѷ��ȱ��ֵ�����أ��������Ǵ������뾻���������潫����ѷ������Ͱ͡�������Ebay����һ�¶Աȣ��ô�ҿ�����һ������ֱ�۵ĸ��ܡ�����

����

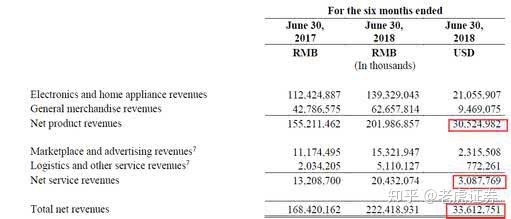

�ϰ��갢��ʵ������122.29����Ԫ����84.34%�����ں���ҵ���Ա�����è��Ӷ������,6.27%�������������Ʒ���7.98%���������ְ�顣��ҵ��ģʽ���棬���˵����ͰͲ��õ��Ǿ�������Ӫģʽ���Դ�Ͻ�����Ϊ�������Ҫ��Դ����ô����ѷ�;������õľ���������ģʽ����Ҫͨ��������Ʒ�����ۻ�ȡ���档Ebay

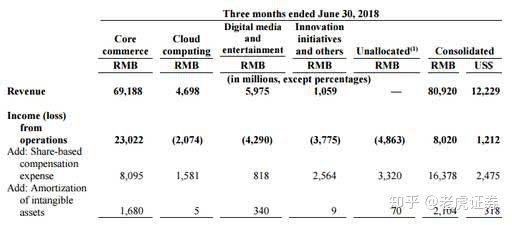

�������������һ�£�����ѷ������ǿ������ebay���ϰ�����֡���ҵ���ģ��������ebay�Ѿ�������ѷԶԶ��˦���˺��棬2018���ϰ��꣬ebay�����������ܶ�Ϊ52.2����Ԫ������20.77������ƽ̨��ȡ������Ӷ��5.63������ƽ̨�Ĺ����á�

�ϻ�֤ȯͶ���Ŷ���Ϊ��������ĶԱȿ��Է��֣�����ѷ�������Ե�����֮һ�������Ӵ�Ĺ�ģ��1039����Ԫ��������������ҵ��ܺͻ�Ҫ�ࡣ���ң�ͨ����Ӫ����˾���۵��Ӵ�����ݣ�����ʹ����õ��˽������ߵ���Ϊϰ�����������Ӷ�������Ч�Ľ���������Ե����ۻ���ѽ������ӯ����

����ѷ���������������Ա�

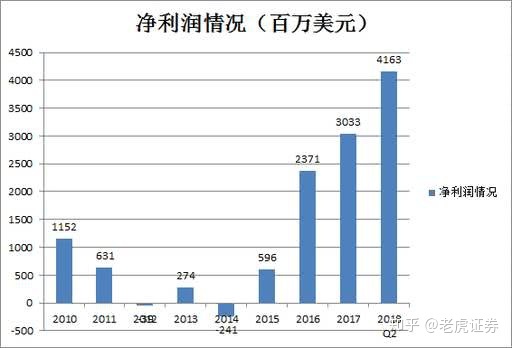

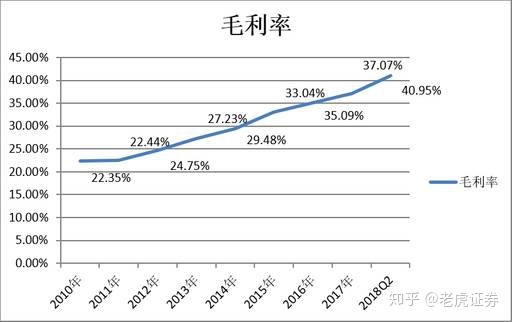

���ҹ�˾���У�����һֱ���ڿ���״̬����û�в���ӯ����������ѷ�ľ������2015�꿪ʼ���������Ե�������ë���ʲ�������

��ҵ���豸��������

����ѷ�չ�ȫʳ���� ������ҵ�� ������ֵ�����յ� �ϻ�֤ȯ��ʾ��֤ȯͶ����һ���з��յ�Ͷ����Ϊ��Ͷ������Ҫ���ݶ��Ϣ�ۺϷ����ƶ�Ͷ�ʾ��ߣ�����ֻΪͶ�����ṩͶ��֪ʶѧϰ���ϣ����������κ�Ͷ�ʽ��顣