��������ڸ��ϴ������2008�������δ�Σ������֪����07�꿪ʼ������ ��ϲ����ô˵�� ���¹����е�CDO��CDS����������ݵ�һЩ���գ�����ǿ��һ�� ������֤�Լ�������������

���в���λ�����������λ֪������ʱָ������ָ�л��

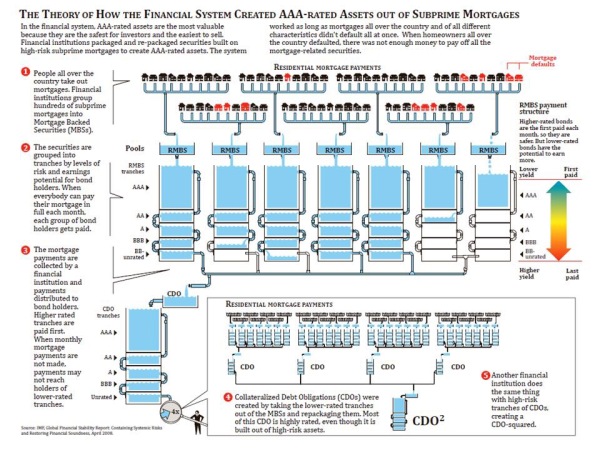

��������������ʱ���Ѿ���08�����Σ��������ȥ���˽�IJ���� �����ڴ��ٰ�����˵�Ĵδ�Σ�����������¡�������ʹ���������˵�ģ��������и������˼�ijЩ���������Ӵ������������쳣���� ��Щ�˵Ĵ��֤ȯ��Ϊ�ɹ�����ծȯ�Ҹ��ݲ�ͬ����˳���ּ������о����ȳ���Ȩ���ֱ���Ϊ���ծ��AAA����ծȯ��ͬ������ʣ�µ���ʵ�Ǹ߷��յġ��ж�����ծȯ�� ������Σ��ǰ��С�������֤ȯ��������������˻������¹�ʱ��ծȯ���δ���ΥԼ�ˣ��������ν�ġ�AAA��ծȯ��ҲΥԼ�ˣ�Ͷ���ڴ���ծȯ�ϵ�Ͷ���߱�Ϣȫ�ޡ�����ǽ���Σ��������˵�δ�Σ����

��ʵ��ϸ���� ��ʱ����������Ͷൽ���������羭�ý��������ĵز���

�Ȱѱ��ش����漰����װ�������ڴ��г������ٶȰٿƣ���

1��MBS�� ��Ѻ֧��ծȯ���ߵ�Ѻ����֤ȯ����Mortgage-Backed Security����MBS��������ʲ�֤ȯ�� Ʒ�֡����������60���������

2��CDO:����ծ��ƾ֤(Collateralized Debt Obligation�����CDO)���ʲ�֤ȯ�� ��������Ҫ����ɲ��֡����ı���ʲ�ͨ�����Ŵ��ʲ���ծȯ����Ҳ���������������ʲ��������Ҫ��������֧��CLO (Collateralised Loan Obligation)��CBO (Collateralised Bond Obligation)��ǰ��ָ�����Ŵ��ʲ���֤ȯ��������ָ�����г���ͨծȯ����֤ȯ�����������Ƕ�ͳ��ΪCDO��

3��CDO������ٶȰٿ���ò��ľ��ֻ��ά���ٿ���Ӣ�ĵĽ��� �·��벻��λ ���Ի������������Լ������֣�˵���˾���A CDO���溬��B CDO��B CDO�ﺬ��A CDO��C CDO�ְ���A CDO��B CDO���������γ�CDO�е�CDO��Ҳ����CDO��

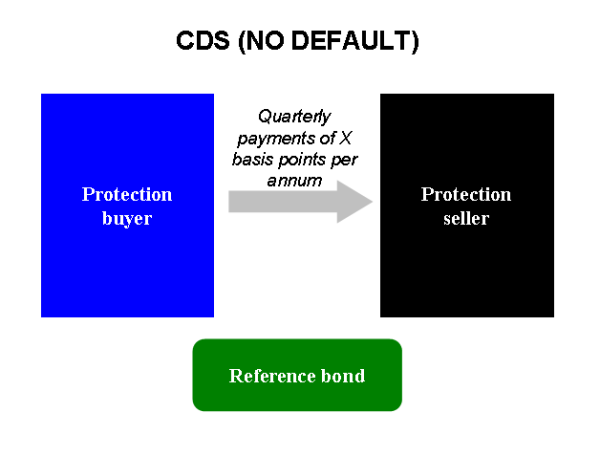

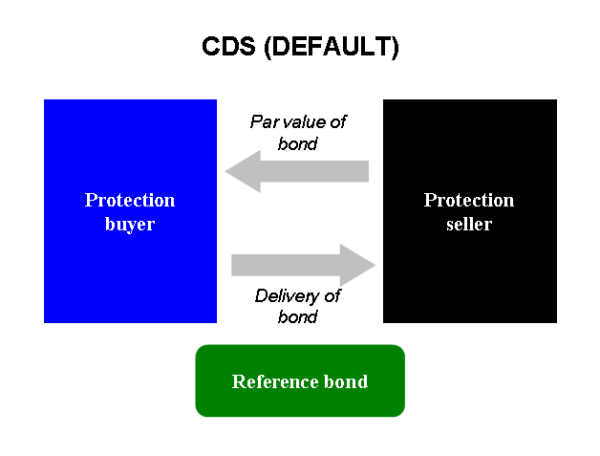

4��CDS������ΥԼ���� ��Credit Default Swap,CDS���ֳ�Ϊ�Ŵ�ΥԼ���� ��Ҳ�д���ΥԼ���գ���Ŀǰȫ������Ϊ�㷺�ij�����������Ʒ ���Ŵ�ΥԼ������һ�ּ۸��Ŀɽ��ı������ñ����Դ���������Ե�����

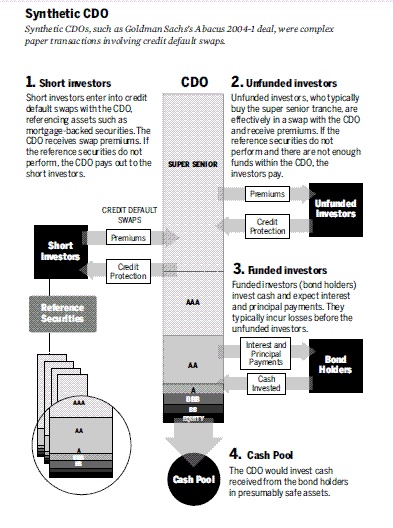

5���ϳ���CDO���ϳ���CDO (�ϳ�������ծȨƾ֤ ��Synthetic Collateralized Debt Obligation)�ڸ���CDO �£��Ŵ��ʲ� ������Ȩ ��������ת�ƣ������� ����ͨ��CDS���Ŵ��ʲ� �����÷���ת�� ��SPV ������SPV����ת�Ƹ�֤ȯͶ���� ��

��������

po�Ŵδ�Σ����CDO��ͼ

CDOԭָ��MBS�еĴμ������зֺ�ġ��ж�ծȯ����������ٽ��С��ȸ����п����õ�����ծȯ�����С������ֵ�CDO������մ���������ߣ������������"�ж�ծȯ"��Ϊϡ�١�����������ΪCDO�����������½ǵ�CDO���ٰ�CDO��ȥ�����ٽ����п飬˵���˾���A CDO���溬��B CDO��B CDO�ﺬ��A CDO��C CDO�ְ���A CDO��B CDO���������γ�CDO�е�CDO��Ҳ����CDO��

����

��ͼ�ܼ����ĵ����˺�ΪCDS

Ҳ����˵�Ҹ�һ��Ͷ���н��ǩԼΪCDOͶ����Ͷ��Ը����Ϊ�����ṩ�ߣ�CDS�ʹ��γɡ���CDOδ����ΥԼʱ��ÿ����Ͷ�н�����Ӧ���ѣ���һ��ΥԼ��Ͷ���������ṩΥԼ������⳥����Σ������ǰ��CDS���ѱ����ձ�Ϊ1%���£�Ҳ����˵ÿ�긶����һ��Ǯ�ı��ѣ�һ��ծȯΥԼ�����Եõ�һ�ٿ�Ǯ���⳥���˱��ѰٷֱȲ���������ӣ����ڵľ����ĸ�ʱ���ĸ�Ͷ������ı��Ѱٷֱȶ�����Ҳ��֪���������Ե�����Ͷ����CDO���ִ�ΧΥԼʱ����ȻCDOʵ�ʵ�ΥԼ�ܽ�����ΪCDS�Ĵ��� ������Һ�Ͷ����ǩ��CDSЭ��Ķ�ȷ�������ʽ�ת�ƣ���Ͷ�пڴ�ת���ҵĿڴ����ʽ�ת�ƿ��ܼ�������ʮ����ʵ�ʵ�ծȯ�������ˣ�����ʵ����һ����ע��һ�����ʼ��ߵ���ע����⸶�ʴ�1��100��

�δ�Σ������ҵ������������ծȯͶ���ߺ�CDS�����ߣ�Ͷ�����ȹ���ծȯ ÿ������Ӧ�ر�����Ϣ����CDS�����ṩ�߲�û��֧���κ� ÿ�����ű��ѡ�һ��ΥԼ��Ͷ���߽���Ϣȫ�ޣ�CDS�����ṩ�߽����Լ��ڴ�����Ǯ�⳥���ѽ����ߡ�

�������ߺ���һ��Ĺ���Ҳ�Ͳ����˲��ò�˵�ĺϳ�CDO

��ͼΪ�ϳ�CDO�γ�ͼ�����½ǵ���һ��������ʵծȯ���ұߵij����Ǻϳ�CDO������������

����˵����Ͷ�е����飬�Ҹ�Ͷ��ǩCDS��Ͷ��û��ôɵ����ֻ���ҵı��ѣ�����Ҫ�ҡ���������ת������գ������������һ������������ǩ����һ��CDS��Լ �������ͳ����µ�CDS��Լ��ı��ѽ����� ���ҽ������ı���Ϊ���롰��������ǩ���ĺ�Լ���ɱ��ѣ���Ȼ�Ͼ�����Ͷ���� ��������������ȡ�ı���Ҫ���ҽ���Ͷ�еı����١���������������ڴδ�Σ���о���AIG������������˹�ǵȹ�˾��Ҳ������ͼ�е�Unfunded Investor������Ҫ�ڵ�ʱ�dz��������Ϳ��Բ�����ȡ���ѣ�Ȼ������ֻ����super seniorծȯ��

��Ͷ������������������ɱ��ѵ�һ���Լ�����һ����CDSûת�ó�ȥ����ô�ƣ������ҡ������������Ѳ���������Ǿ��úܣ����ٽ�м��ȡ���Ѳ��ˡ���������ijЩ��˰�ĵ��ϳ������ƻ����˾�����⣬���������巢�����ɻ�����Ƕ�ʣ��CDS�����Ȳ�β��ȵġ�ծȯ��������ͼ�е�Funded Investor����Ͷ�����ž²��ǣ�Ŷ�� Ͷ�����ǵ�Ǯȥ�����Ϊ��ȫ��ծȯ��ÿ���ȡһ������Ϣ���ٽ���Щ��Ϣ�����ұ��ѵ�һ�������ɽϸߵ���Ϣÿ��֧����Ͷ���ߡ������ġ�ծȯ���ͽ����ϳ�CDO������ ���ǵ�Ͷ��ͨ��ǩ����һ��CDS�ԡ��к͡������롰��������ǩ����CDS��Լ���Լ���ʣ�����ҵ�CDS���ճ�ŵ��ֵ���ծȯ�ӡ��ϳ�CDO��Ͷ����������һ��Ǯ�����ǵ����ã���������ǩ����CDS���յķ���ȫ�����к͡����������������趨�����ʲ���������νһ�����

��CDS��Ӧ��֤ȯ����ΥԼʱ��Ҳ������˵�ϳ�CDO֮ǰ����������ҵ����������ڡ��²ˡ��͡���������֮�䣬ǰ������Ը�Ϣ����������ȡ�ܵͱ������ѣ���Ϊ������������ΪͶ������super senior �������С����ΥԼ ��Ȼ���ѵͣ����ȸ�֪���²��ǡ�������ծȯֹ֧ͣ����Ϣ���Ҽ�������һ��XX�ˣ�������֪ͨ������������ȡ�ı����ֽ������ˣ��볥�����ŵ�����ı����������δ�Σ�����ش��Ϳ�ʼ�ˡ�

����Ҳ�Ϳ��ԴӴ˿����δ�Σ��ȫ����

1�����ȴδ�Σ����������ծȯ��ΥԼ������һ��CDS��ʼִ��ΥԼ�⳥��

2��ΥԼ�⳥����һ�ǰ�� ʹ���ڶ���ڻ����ش���

3����ҵ���в��ҷŴ�����Щ���ڻ�����

4������ô�����䲻���ڴ�����ʱ������������

5�������ճ����Ļ���������ֻſ�ʼ���۽���֤ȯ�ʲ���

6����Щ���ڻ��������Ĺ�Ʊ�ֱ��������ۣ�

7�����������Ĺ�������ֻţ��Ŵ���ϵ����̱����

8������Σ���ɴ˴���

���Իش����������ˣ�

1��CDS������CDS�Ƴɵĺϳ�CDO���Ǵδ�Σ����������ס�

2�������˶Է��յĶ��弰��Ͷ�ʷ�ʽ��

PS����������ͼƬ������ά���ٿơ�