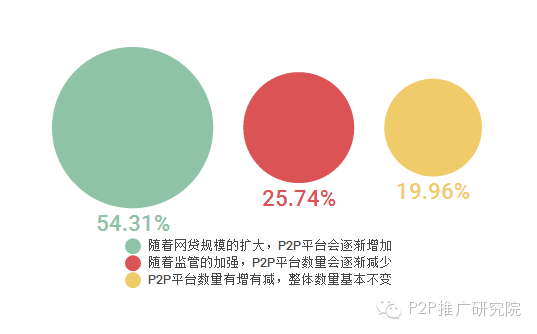

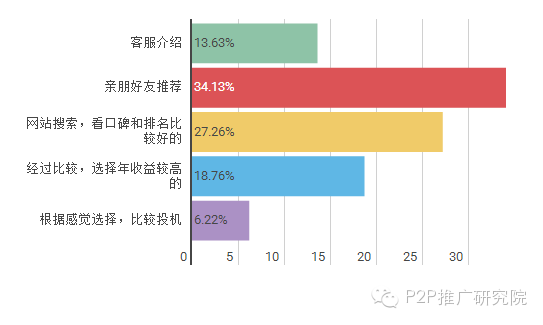

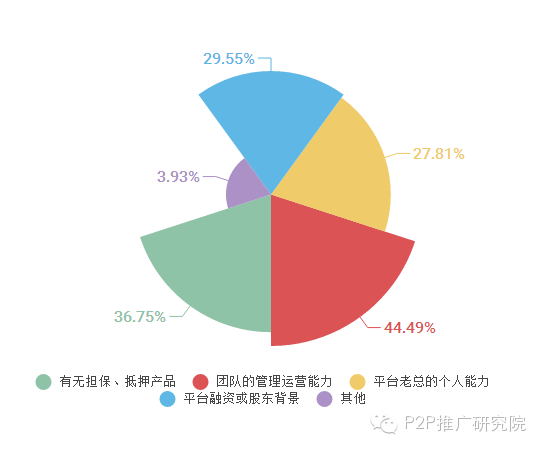

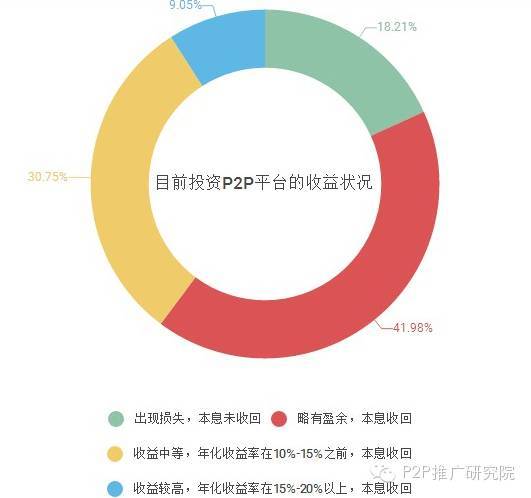

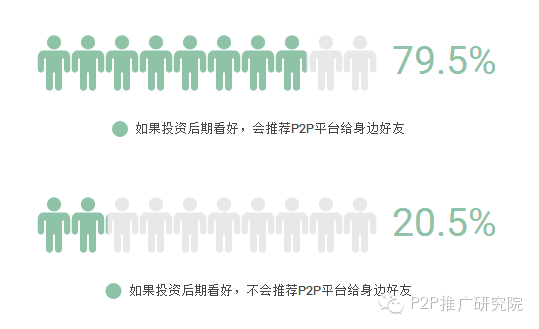

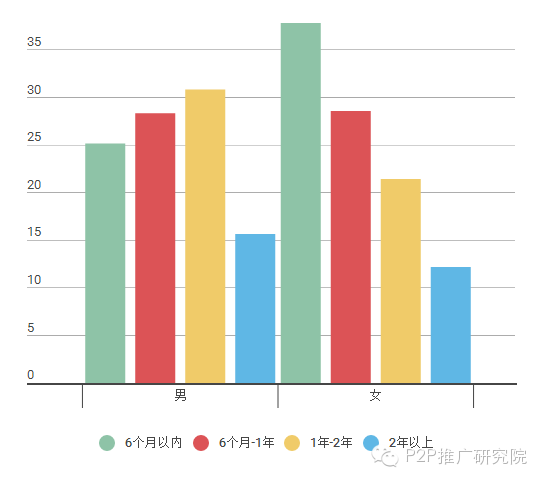

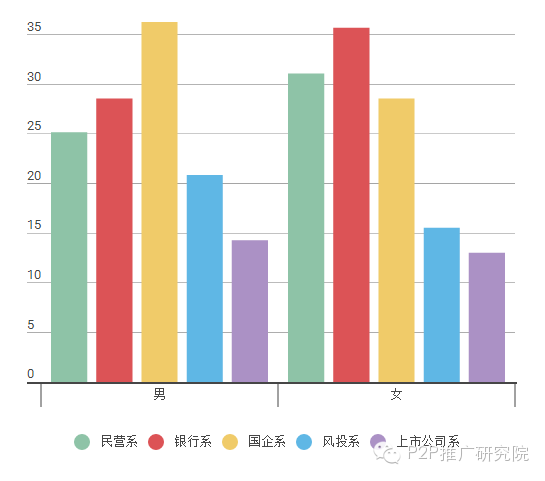

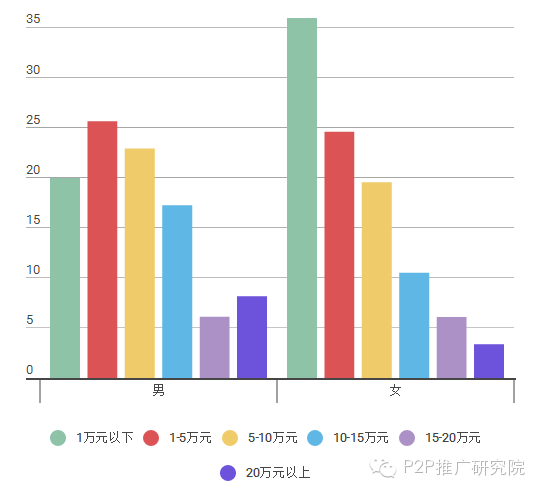

|

һ��P2P����Ͷ����Ⱥ 1����Ⱥ��չ ��1�����������û���2007-2012�� 2007-2012���й�P2P��̽���ڣ��տ�ʼ�հ����ģʽ��ҵ��ȫ���������ô����ȫ�������������ʺܸߣ�����Ͷ��P2P���˺��١�

��һ�����з������Ҫ���Ϲ����һЩ������Ͷ���ߣ���ʱP2P�����涯��25%��������ǡ������У�������һЩ�˿�ʼ�������ǵij��������µ�Ͷ�ʷ�ʽ��

���������û����Ƿdz������Ͷ���ˣ� a��ѧ�����ϸߣ���������ռ������� b����������ȶ������Ѿ��ǹ�˾���в㣻 c������ռ��70%���ϣ�����Ͽɹۣ��ʲ�������ռ������Ҳ����һ�����в��� d��Ͷ�ʾ���ḻ�������Ͷ��Ʒ�ֶ��Ӵ�����Ͷ����̬�Ƚϳ��죬��Ͷ�ʱȽ����ԣ�

��һ�������Ƚ�ǿ�������û������涼����P2Pƽ̨�ϰ����ҵ���ˡ�������봴Ͷ���ϰ�����ƽ������������Ĵ�������Ͷ���ˣ��������Ĵ����渶̫�ӵ����Ϳ����˵渶����ģʽ������֮�ҵĴ�ʼ�����ΰ�����Ǻ��봴ͶͶ���ˣ���������P2P��ҵ�ķ�չ�������˵������Ż������Ƚϼ�����Ͷ���ˣ��ں��漸��Խ��Խ������Ͷ���У�������������֣�����P2P�Ǹ�ƭ����ҵ��

ֱ��2012�꣬ȫ����P2PͶ����Ҳֻ��2.5���ˣ���ʱ��P2Pֻ�Ƿdz��dz�С��Ȧ�ӣ���Ȧ������ˣ������������˶��Ƿ��ӡ���ͽ�����࣬Ȧ���ڵ���ȴ�������ң��ܶ��˶������³��˺����ѣ���ʱ�������٣�����С�ǹ��¶ࡱ��  ��2�����ڷ�չ���������û���2013��-2015�� 2013����ڽ緢����һ�����£�֧�����Ƴ����������á����������ڡ������ڻ����������������ƺƴ������������һ���ȳ�����P2Pһ���Ӵ�СȦ��������ڡ�һЩ���ʽ���Ͷ�ʸ��裬��һЩͶ����ʶ�������ˣ���������������ʼ����P2PͶ�ʡ�

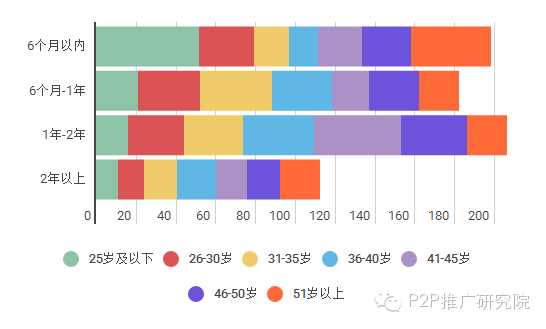

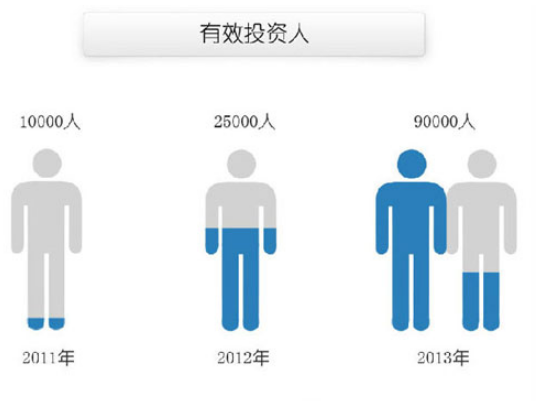

a��������Ҫ��75-85��������ˣ����ϵ��˽��ܲ��˻����������û������ǡ��顱�ģ�����������˭����������˸ղμӹ������ã�����ûǮ�� b�������Ǵ�ͳ�����ϵġ���˿�������ǽ��ڳ���Ͷ���ߺ�С��֮�䣬���ǵ�ѧ�������롢Ͷ�ʾ��鶼�����е�ˮƽ���Ҷ���һ�����߳��е��ϰ��塢���̸���Ϊ���� c�����ǽӴ�P2P����Ҫ���������ѽ��ܺ��������Ӱ�졣 d��Ͷ���˿�ʼ�ֲ㣬����ͼ�����Ͷ������ҪͶ�ʸ�Ϣƽ̨��С�ͱ��ص�Ͷ������ҪͶ�ʵ�Ϣƽ̨�����ǻ�����⣬��������� ���ʱ�䣬��P2P��չ����ʱ�䣬P2P��ģ������4����Ͷ������Ҳ������3-4�����ﵽ��290���ˡ�

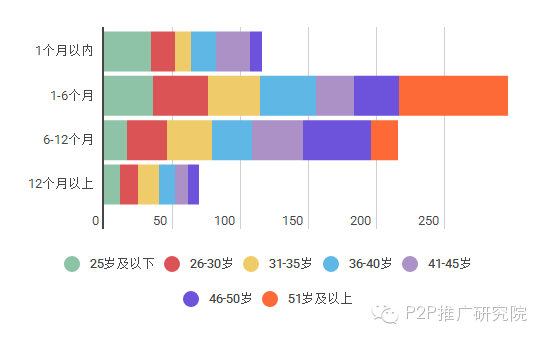

��3�������û���2016��-�� �й���һ��P2P��˾���˴����У������P2Pƽ̨½�����л��������У���־��P2P��ҵ��������졣����ҵ�ڲ��ṹ��������ϵ�����ͼ��š�������ռ��P2P��ڽ�ɽ���ʱ�ʵ��������ȣ�P2P��ҵ��Ҳ�Ӳݸ�����Ϊ��Ӣ����ҵ����ϴ�ƣ�����ƽ̨����̭��P2P��ҵ���������͡���Щ�����ۺϾ����ˣ�P2P��ҵ���ս�֮ǰ���Ľ��͡����յĽ��������˸���Χ��С���룬 a��85��90������벻�ߵ������ˣ� b����Χ��������һ�������߳��е���ͨȺ�ڣ� c��Ͷ�ʵ��ʽ����ձ鲻�ߣ���P2P���ջ��нϴ�ļɵ��� d��Ů��Ͷ���ߵı���������� P2P��ԾͶ���������Ѿ��ﵽ420������������Ҳ��ʼ����P2PͶ�ʷ�ʽ�����о�֮ǰ֪����70%���˾���P2P��ƭ�ӣ����70%��������P2P��P2P�Ѿ���ʼ������ڣ����һ��ڿ��ٷ�չ��

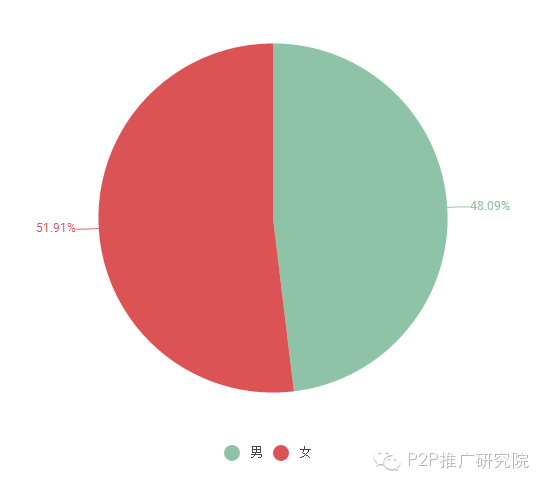

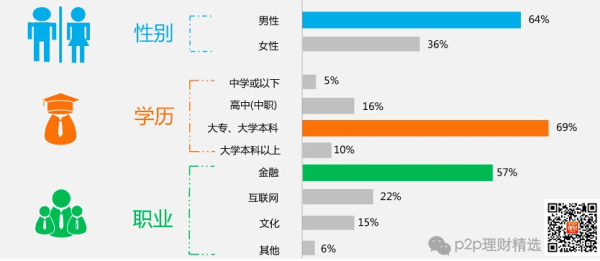

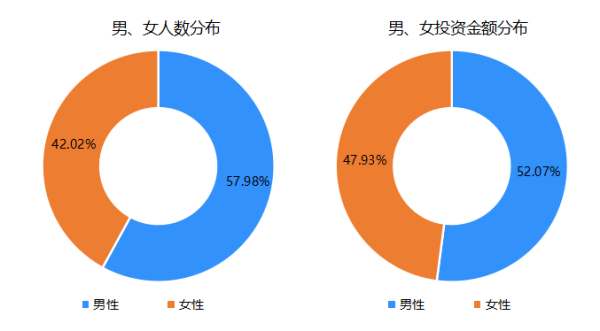

2���û����� ��1������Ͷ���߱����϶࣬����Խ��Խ�������������Ů�Կ�ʼ����P2P����Ͷ�ʴ�������Ů��Ͷ����ռ���ѳ���40%��Ů�Զ��ڲƲ��Ļ���Ȩ�ϴ�42.02%Ů��Ͷ�����ƿ���47.93%��Ͷ�ʽ�

������Դ��ӯ����ѯ

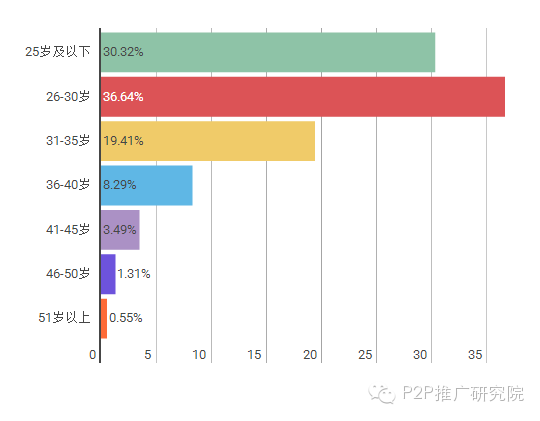

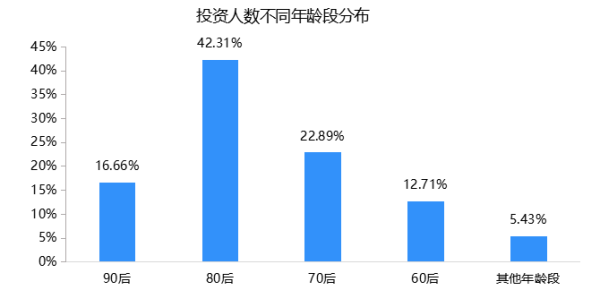

��2��70��80����ΪͶ��������90�����ͻ�𣬱����û���ࡣ������Ͷ����������Ͷ�ʽ�70��80�����Ͷ�����е��������������ͽ��ռ�Ⱦ�������������ɣ�90��Ͷ���˿�ʼ������Ͷ�������е�ռ�ȴ�16.66%��P2P��Ͷ����ѧ�������û�ռ40.1%��

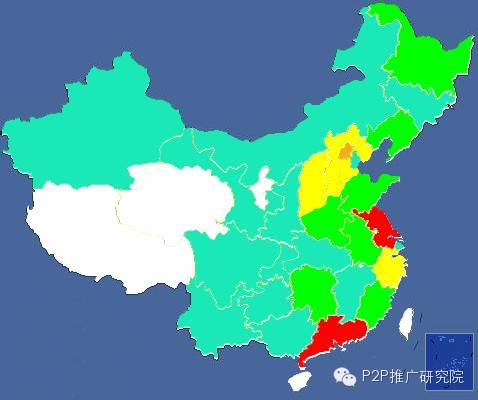

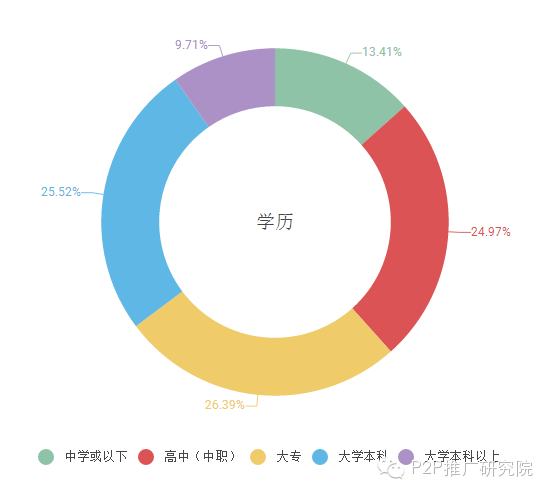

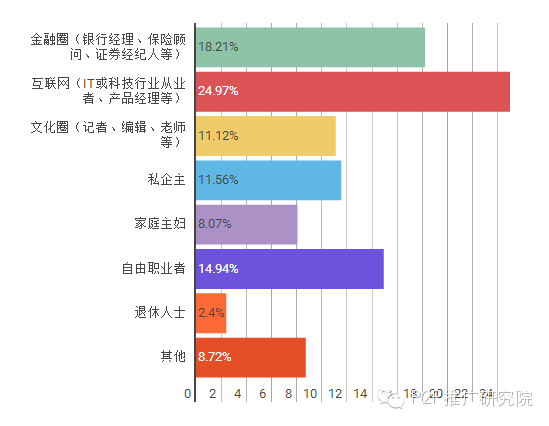

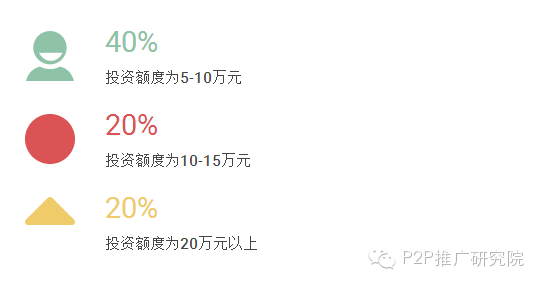

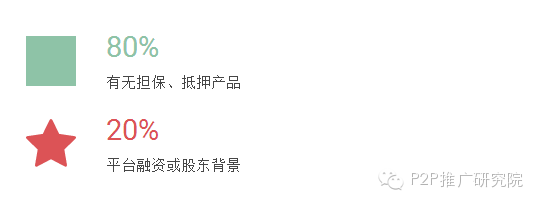

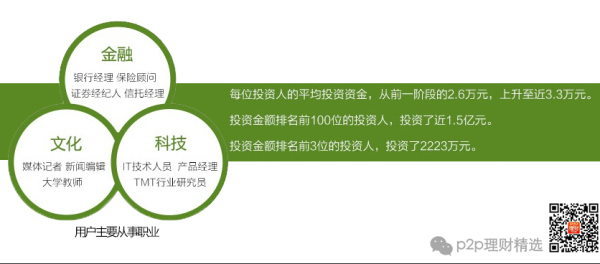

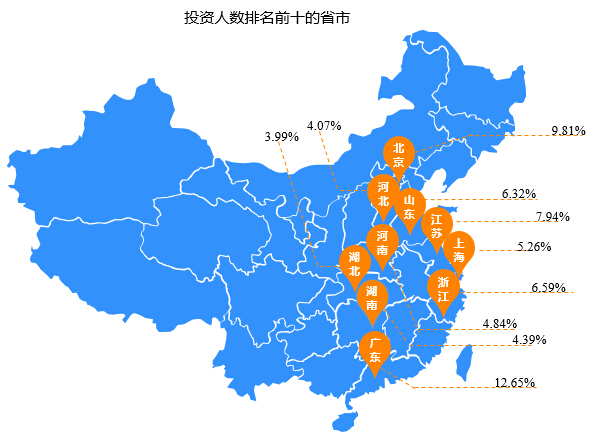

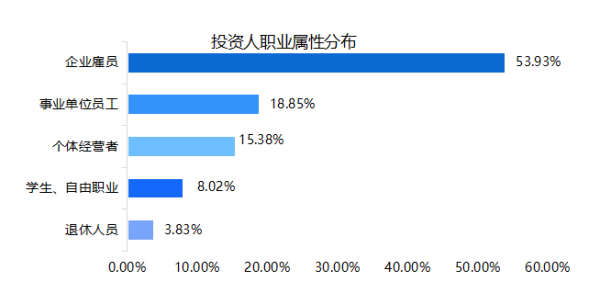

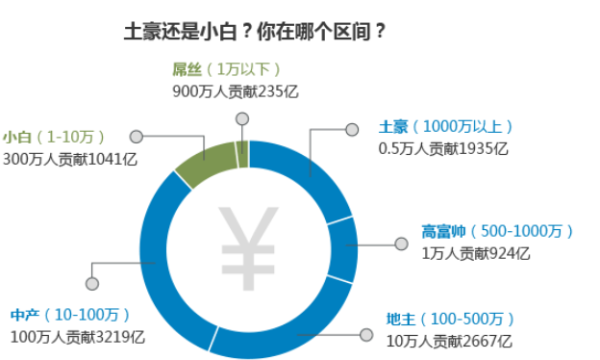

������Դ��ӯ����ѯ (3)���Ϲ������һ�߳�����ΪͶ���˵ľۼ��أ�ɽ�����������ӱ������ϵ�Ͷ����Ҳ����P2PͶ�ʡ�  ������Դ��ӯ����ѯ ��4���������Ͷ���߶�����ͨ�Ĺ�н�ײ㣬ѧ�����������ӡ�Ŀǰ��P2P����Ͷ�ʲ����߰���ѧ����������Ա����ҵ��Ա����ҵ��λԱ�������徭Ӫ�ߵȣ�������ҵ��Առ�ȳ���һ�룬ѧ������Ҳ�ڲ������ӡ�  ������Դ��ӯ����ѯ ��5�����˶������ԡ�900���û�����235��Ͷ�ʶ����5000������1/8����˿�û���Ȼ�����ڶ࣬��Ͷ�ʽ���������ء�  ����Ϊʲô����ѡ��������ʽ��Ͷ�ʣ� ��Ϊ��������Ϊʳ����P2P�������Ǻ������ء� 1��P2P���Լ۱���ߵIJ�Ʒ ��Ʒ�ò��ò��Ǵ������ģ��DZȳ����ġ��������Ա�һ������������������Ͷ�����Ʋ�Ʒ�����ıȽϷ��պ������ʣ����������Ƚ������ԡ��ż���Ǯ������

���棺P2Pƽ��������10%���ң��������д���������ơ����һ������У� ���գ�P2PͶ�ʻ�����һЩ���գ�����ڹ�Ʊ��˽ļ������˵������͵ģ�ѡ��ϵ������ƽ̨��ȫ�Ի������������г�ƽ�� �ż���P2P����������к�˽ļ����ߣ����ż�Ҫ�ͺܶࡣ Ǯ�����������༸���������Ʒ���յ͵Ķࣻ���˶���Ǯ��

ͨ���Աȿ�֪��������ͨͶ����������P2Pȷʵ��һ���Լ۱Ƚϸߵ�Ͷ�ʲ�Ʒ��

Ψһ�������ǣ�P2P���ձ��������ơ����иߣ���Ҫһ����Ͷ��������������Ͷ����Ǯ��������û����ѵ���ͣ��������棬��ȻҪ�е�һ���ķ��գ���������Ͷ���˱�����Ժͽ������ʵ���⣬�����ͻر���Զ�����ȡ�

2��P2P��ҵ��չ������ã���������ڲ��Ͻ��� ��1��P2PͶ��95.5%������Ǯ ����2017��1�µף�����Ͷ����47.8���ˣ���ֻռ��Ͷ�������ı�����4.5%�������ʽ�265.8��Ԫ��ռ��Ͷ�ʶ��3.1%�����仰˵�����Ͷ���г�95.5%������Ǯ�ģ�96.9%��ǮĿǰ���ǰ�ȫ�ġ����������������7��2ƽ1����ȣ�Ҫ�úܶࡣ

�ܶ��˿��ܻ����ɣ�P2PǮ����������ݲ����ס���������·��������ô�࣬�����Ǿ���P2P��ƭ�Ӻ�������ͶP2Pûѡ�ã������ˣ���������ƭ�Ӹ���������Ȼ�����ǣ�ý��������ӡ���еġ����硱��һ����������ʵ�����硣��ʵ�����Ͷ��������������Ǯ��

��2��P2P��ʵ�ʼ�ֵ P2Pʵʵ���ڽ����С��ҵ�����ײ�Ⱥ�ڽ�Ǯ���ŵ����⣬��������ͨ�˵�Ͷ�������� ��ֹ��2017��5��P2P��С��ҵ�����ۼ�����45790.32��Ԫ�ʽ�ʹ�����������3���ڽ�����һ����P2Pʹ��400����Ͷ���ˣ��ۼƻ���4000��Ԫ��P2P�Ľ���ģ7��ʱ�䱩����300������ʵʤ���۱磬���˵��һ�У�

��3����ҵ�����ڽ��� A,P2P���������Ͽ�  �̶�6��ʱ�䣬P2PͶ��������1.5��������2350�������ٶȷdz����¡���ý���ҥ�Բ��ϳ�P2P�ĵ��£�ÿ���Ƕ��˿�ʼ����P2PͶ�ʣ�����Ϊ��Щ��Ǯ��ɵX�𣿲���������ɵ��ֻ��˵��P2P������ͼ���Ͼ���Ϊ��������Ϊʳ����

B,��ҵ�������ڲ����ɱ� ���Ǽ�����һ��P2P��ҵ�Ľ���ʷ��  C������˵������ڴ������

�����ʱ���Ͷ�룬�����������רҵƽ̨����������ϵ�عɵ�ƽ̨�⣬��������P2P��������������У���ҵ���ȵĶ��ƽ̨Ҳ��Ϊ����������������ҵ���Խ��Խ���档����ҵ������죬ƽ̨���ڷ��յİѿ�Ҳ����רҵ��ʹ�÷��ս�һ�����١�

����ҵ�տ�ʼһ���ǻ�������ģ����������ܾ��ñ�����ɵ�ƣ�������ƫ������˶��Ͷ��������������������ϧ����Ѫ��Ǯð���Ȿ�ķ���ȥͶP2P�����ǿ��Ǻͷ�������ȱض��Ǽ�������10�����ϣ���������ǰ�����Ͷ��P2P��˵���ⶫ������Ǯ������������ǰ��ɵ�Ƶĵ�����˭���ö����˵��

���Ҳ������������Ͷ���رҵ�����ɵ�ƣ�����ر����ֶ�������ֵ����ȫ���Ը��Ƽ������Ƶı��֣�����ţ�ҡ���5���ȥ�ˣ����رҺ�ɽկ�Ҷ����˼��ٱ������ɵ�Ƶ�ԭ�����Լ���

Ͷ�ʲ����DZ��ۣ������˷ѿ�ˮ����˭��˭������Ǯ���Ǹ��������Ȱ��Ҳ�Ҫ�˷�ʱ�����ۣ������ʱ�䲻���ȥ�������ơ� д����� 1��P2PͶ����ʲô�������ɨ���ע�ҵĹ��ţ����P2PͶ�ʱʼǣ����ԣ��һᾡ����æ��� 2���ܾ����ֵ�����������ijijƽ̨��ȫ�𣿻����Ҹ���ôͶ��P2P��������������û���ش����ȵ���ѧϰ���������ϣ��˽��������Ϣ�����ʡ������鷳���ҵ�ʱ������� 3������ձ���ģ������Լ۱��ر�ߵ�ƽ̨�һ�ÿ���ڹ�����ȷ�������������Ҳ�����Լ�Ͷ�ʷ�������Ҫ����ҿ��Բο�.

����飺��࣬2012�꿪ʼ����P2P����6��P2PͶ�ʾ��飬�ȹ���ҵ��һ����·ƽ̨���Խ��������ꪹ�e�ٴ���ĿǰP2Pƽ������15%���ң�������ʮ���Ź��ţ����P2PͶ�ʱʼǡ� |