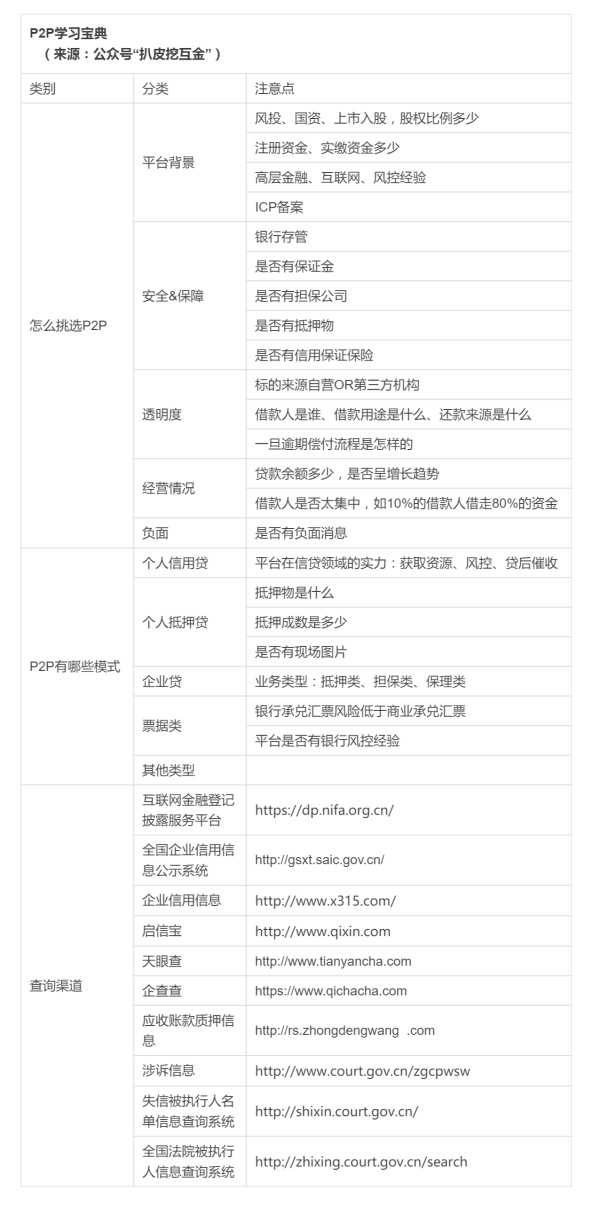

|

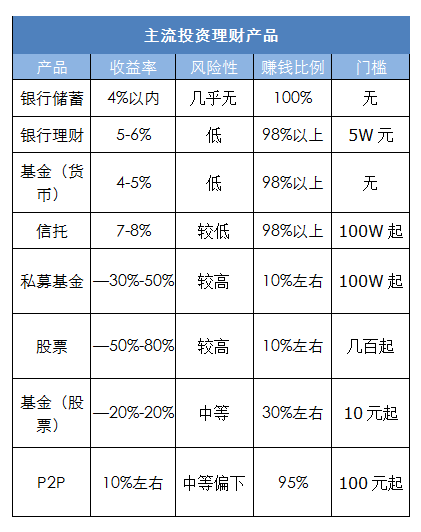

��Ȼ��Ͷ������ һ��P2P��Ȼ���Լ۱���ߵ����Ʒ�ʽ֮һ 1��P2P���Լ۱���ߵIJ�Ʒ ��Ʒ�ò��ò��Ǵ������ģ��DZȳ����ġ� �������Ա�һ������������������Ͷ�����Ʋ�Ʒ�����ıȽϷ��պ������ʣ���������ָ�꣺�����ԡ��ż���Ǯ������  ���棺P2Pƽ��������10%���ң��������д���������ơ����һ������У� ���գ�P2PͶ�ʻ�����һЩ���գ�����ڹ�Ʊ��˽ļ������˵������͵ģ�ѡ��ϵ������ƽ̨��ȫ�Ի������������г�ƽ�� �ż���P2P����������к�˽ļ����ߣ����ż�Ҫ�ͺܶࡣ Ǯ�����������༸���������Ʒ���յ͵Ķࣻ���˶���Ǯ��

ͨ���Աȿ�֪��������ͨͶ����������P2Pȷʵ��һ���Լ۱Ƚϸߵ�Ͷ�ʲ�Ʒ�� Ψһ�������ǣ�P2P���ձ��������ơ����иߣ���Ҫһ����Ͷ��������������Ͷ����Ǯ��������û����ѵ���ͣ��������棬��ȻҪ�е�һ���ķ��գ���������Ͷ���˱�����Ժͽ������ʵ���⣬�����ͻر���Զ�����ȡ�2��P2P��ҵ��չѸ�٣���������ڲ��Ͻ��� ��1����P2PͶ��95.5%������Ǯ ����2017��1�µף�����Ͷ����47.8���ˣ���ֻռ��Ͷ�������ı�����4.5%�������ʽ�265.8��Ԫ��ռ��Ͷ�ʶ��3.1%�����仰˵�����Ͷ���г�95.5%������Ǯ�ģ�96.9%��ǮĿǰ���ǰ�ȫ�ġ����������������7��2ƽ1����ȣ�Ҫ�úܶࡣ �ܶ��˿��ܻ����ɣ�P2PǮ����������ݲ����ס���������·��������ô�࣬�����Ǿ���P2P��ƭ�Ӻ�������ͶP2Pûѡ�ã������ˣ���������ƭ�Ӹ���������Ȼ�����ǣ�ý��������ӡ���еġ����硱��һ����������ʵ�����硣��ʵ�����Ͷ��������������Ǯ��

��2����P2P��ʵ�ʼ�ֵ P2Pʵʵ���ڽ����С��ҵ�����ײ�Ⱥ�ڽ�Ǯ���ŵ����⣬��������ͨ�˵�Ͷ�������� ��ֹ��2017��5��P2P��С��ҵ�����ۼ�����45790.32��Ԫ�ʽ�ʹ�����������3���ڽ�����һ����P2Pʹ��400����Ͷ���ˣ��ۼƻ���4000��Ԫ��P2P�Ľ���ģ7��ʱ�䱩����300������ʵʤ���۱磬���˵��һ�У�

��3������ҵ�����ڽ��� A,P2P���������Ͽ�

�̶�6��ʱ�䣬P2PͶ��������1.5��������2350�������ٶȷdz����¡���ý���ҥ�Բ��ϳ�P2P�ĵ��£�ÿ���Ƕ��˿�ʼ����P2PͶ�ʣ�����Ϊ��Щ��Ǯ��ɵX�𣿲���������ɵ��ֻ��˵��P2P������ͼ���Ͼ���Ϊ��������Ϊʳ����

B,��ҵ�������ڲ����ɱ�  C������˵������ڴ������  �����ʱ���Ͷ�룬�����������רҵƽ̨����������ϵ�عɵ�ƽ̨�⣬��������P2P��������������У���ҵ���ȵĶ��ƽ̨Ҳ��Ϊ����������������ҵ���Խ��Խ���档����ҵ������죬ƽ̨���ڷ��յİѿ�Ҳ����רҵ��ʹ�÷��ս�һ�����١� ��4������������ҵ��֧�֣���������Ӵ� 17�꡶��������Ϣ�н����ҵ���������а취����ʽʵ�У����ڽ��ڰ챸�������д�ܡ���������ҵ����ҵ�������������ȷ�Ĺ涨����ҵ��Խ��Խ�淶��

3����ͨ��ͶP2PΨһ���ż���ʶ����� ͨ�����Ĺ۲죬ֻҪ���Ʋ�Ʒ���Ը��ӣ����˾;���������ͷ�������ţ���Ҫ�������ղ�Ǯ�Ǹ������ϼ��ѡ��������Ѷȴ�һ��Ļ���95%�����ڿ�Ǯ�����±���Ϊ���ܵĻ���Ͷ����û�����ȵ���Щ�ˡ�

P2P�Ѿ���ԱȽϼ����մ����е�ƫ�µ�λ�ã�������ƽ̨�϶ࣨ��ǧ���������ɸѡ��ʶ�𣬶Դ���˵�Ǹ����¡�Ҫô����P2P����ƭ�ӣ�Ҫô���ö���࣬��֪��Ͷ�ĸ������������Ͷ�����ڷ��պ�����ʶ����ô�϶���Ǯ��

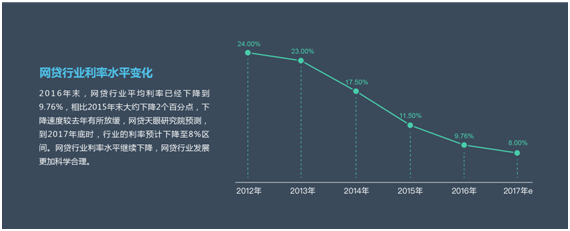

����ͨ����ѧ��ѧϰ��������ʱ������ܶ�ƽ̨�ķ����жϸ����߰˰��ˡ����ʵ�ڲ���ѧ���붯�ԣ�Ҳ��������Щ��̨�����˵ĵͷ���ƽ̨Ͷ�ʣ������ٵ�Ҳ�����к����ࡣ 4��P2P���ں�����  ������Դ����������2016���������� P2P���������������꽵�ͣ�����ߵ��23%��2016��ƽ���������9%���ң���������ˮ��һ����17�����������½���Ԥ��δ�����ʸ��͡����ڵ�P2P�����ں����ڣ�����Ҫ����ץס���ᣬ�ȵ��г��ȶ����ڳ�����ô������Ҳ���������ڡ�����������Ӻܺõ�˵������һ�㣬����ǰƽ��19%���ҵ����浽����8-9%�����棬���IJ�������һ��㡣

������ͨ�����ѭ��Ͷ��P2P 1���տ�ʼͶ�ʵͷ���ƽ̨ �ͷ��յ�ƽ̨��Ҫ�м��ࣺ ��һ��������ϵ��P2P�����������µ�P2Pƽ̨���������ü����ʲ���Դ�����ڲ������ռ��͡��ڶ����Ǵ������µ�P2Pƽ̨�������ˡ�ƽ�������Ᵽ�������ͷ�����µ�P2Pƽ̨���ʽ��ۺ������淶�����սӽ����С����������Ѿ��Լ����е�P2Pƽ̨�������˴����Ŷ���������ƽ̨�Ʊ���ȫ�����������������շdz��ɿء����������Ѿ��γ���ҵ�쵼��λ�����Լ����ľ�������ƽ̨�������˴������Ĵ�������ͷ��ƽ̨���ʽ���ʲ��������Ǽ��У����ձȽϵ͡� �ͷ��յ�ƽ̨����Ҫ����̫�ණ�����Ƚϼ����˿�����Ϊ���ţ���������ѧϰP2P���Ȼ�����һ��֪ʶ����Ͷ������ϸߣ��Ѷ��Դ��ƽ̨��  ���������Ҫע�⣬ijЩ�����ܴ���������ǰé�ĵ��DZ�����ǿ���������ε�ƽ̨������Ͷ�ʿ��ܷ��ղ�������Ͷ���迼�ǡ�

2���о�������Ͷ��һЩ���Լ۱�ƽ̨ ���Լ۱�ƽ̨��Ҫ�����й�˾ȫ�ʻ��߿عɵ�P2Pƽ̨����Щƽ̨�IJ������ݼ������й�˾������������ЩP2Pƽ̨��ԱȽϱ��ع淶������ƽ̨һ��������8%-12%֮�䣬��Ȼ����Ҫ�ȵ�һ����Щ������12%�����棬Ͷ���Լ۱ȷ�������һЩ�������Լ۱���ߵ���һЩʵ����ǿ�������߲��õ�ƽ̨�������ߵ�ƽ̨һ��֪���Ƚϵͣ�Ͷ���˽��٣�Ϊ������Ͷ���ˣ����ǻ���������û����������ʸ��⣬�������ָ����ĺ���������ȡ�����Ҫ���ǣ������ߵ�ƽ̨��û����ʷ���˰�����ҵ���о������������ȽϺϹ棬������ո���һЩ��

3����Ϊ������Ͷ�ʸ�����ƽ̨ �������ƽ̨�������ӣ�����ֵ��Ͷ�ʵ�ƽ̨�����Լ��Ƚ���Ϥ��ҵ��ѹ����Ӫ�ɱ�����Ͷ��������Ƚϸߣ����塰С��������ͨ������ƽ̨������13%-20%���ң��dz����ˣ���Ͷ������ƽ̨��ҪͶ���˾߱���ǿ��רҵ��������Ϣ��ȡ��������Ҫ��ƽ̨��ҵ���зdz�����˽⡣������֮ǰһλ���ѣ������Ŵ�����ḻ��Ͷ��һ��ƽ̨ǰ����ƽ̨��ҵ��Ա����һ����ҵ���й۲�ƽ̨�ķ�أ�����ƽ̨�ķ�����ϡ��������ݣ�������ˮ�ȣ��������찵�ã�����ȷ��Ͷ�ʡ�����ƽ̨���ڸ���Ͷ���Լ۱Ⱥܸߣ��������ˣ���������������ƽ̨�����仯�Ͽ죬����Ͳ�˵����ƽ̨�����ˣ����˽�����ѿ��Կ��ҵĹ��ţ����P2PͶ�ʱʼǡ� д����� 1��P2PͶ����ʲô�������ɨ���ע�ҵĹ��ţ����P2PͶ�ʱʼǣ����ԣ��һᾡ����æ��� 2���ܾ����ֵ�����������ijijƽ̨��ȫ�𣿻����Ҹ���ôͶ��P2P��������������û���ش����ȵ���ѧϰ���������ϣ��˽��������Ϣ�����ʡ������鷳���ҵ�ʱ������� 3������ձ���ģ������Լ۱��ر�ߵ�ƽ̨�һ�ÿ���ڹ�����ȷ�������������Ҳ�����Լ�Ͷ�ʷ�������Ҫ����ҿ��Բο�.

http://weixin.qq.com/r/7zhfR-zEbqERrbgk9239 (��ά���Զ�ʶ��) ����飺��࣬2012�꿪ʼ����P2P����6��P2PͶ�ʾ��飬�ȹ���ҵ��һ����·ƽ̨���Խ��������ꪹ�e�ٴ���ĿǰP2Pƽ������15%���ң�������ʮ���Ź��ţ����P2PͶ�ʱʼǡ� |