���dz�����������˹��һ�����ԣ����г���Զ�Ǵ��ġ��������о������ķ��������ۺ���仰��ʵ�ĺ�������ǡ��������Ƕ��г���������Զ�Ǵ��ġ���

��֮���壬��֮ǧ�����Ϊ�ǡ�

����˹���������Ƽң�����Ͷ���ң���ƱͶ���ߡ���һ���ڹ��ʽ����г��Ϲ������ȷ�Ѫ�꣬����Ӣ�������У�����̩����һ���ŵ�������ɣ���ȡ�˲��������IJƸ���

����˹������1969��������ӻ��������պգ���ת��ɼ���Ƹ�����֮ǰ�������ǶԳ����硰����Ǯ�Ĺ�˾��֮һ����40�������ƽ��20%���껯���档

2015��1��22�գ�����˹�������ݣ����ٹ���Ͷ�ʣ������ķ��ڴ�����ҵ��

������Ľ��죬Ͷ��������Ե���Ϣ���ء����ĸ��꣬�����ǿƼ���ͷ�Ĺɼۣ������й��ķ��ۣ���ȺЧӦ��������ЧӦ�����ۻ���

��ʱ�˿̣�����˹���������ġ����������ۡ�����ֵ��ϸϸ��ĥ��

�����ϣ�����˹�Ĵ�˵�����������������������ڲ�ͬ��Ͷ����ѧ���Ͳ������ݵ���ʷ����

���棺����ɫ������������Ӣ�������е�ج��

1992��9��17�գ���������ʱ������7�㣬һ���绰��������峿��������������˯���е�����˹��

���������������ģ�

��Boss��������9.58����Ԫ����

����˹���ޱ���ص��˵�ͷ����û��ʶ�������������������µ绰�������ڴ��������˼��

1989�꣬�����ºϲ��������Ķ�����ӿ�������Ա����ܸ��õ���ḣ����ͬʱ������ʼ������ľ�������������س��֣�ͨ�����ͼӾ磬���ҿ��ٱ�ֵ��

��һĻ�����õ¹�����������һ�ȱ�ϣ����֧��Ŀ־塪��������ɴ�����ڶ���ͨ�͵Ļ����µ����ģ��¹�����Ҳ��˶���һ�������ʹ����

��ζԸ�ͨ�����ͣ������г�һ�Ĵ��ȣ���Ϣ��

Ȼ����ʱ��ŷ������������������˥�˽Σ��¹���Ϣ�Ľ�����Ǵ����ʽ�ӿ��¹���Ѱ��ر������ַ����������������ҵľ��ø���ƣ����

�������У�Ӣ�����������ܺ���֮һ����ʱ��Ӣ���Ѽ���ŷ������ϵ���͵¹������ǹ̶������ơ�����ʵ���������ľ���״����Ӣ�����Ѳ����ظ���

��ʱ��ֻ�������취���Ա�֤Ӣ���ı�ֵ�ȶ���Ҫô�¹��������и�Ԥ�г�������Ӣ�����������ˣ�ǿ��ƽ��Ӣ�������˵Ĺ����ϵ��Ҫô�¹���Ϣ�������ⲿ��Ǯӿ�룬ͬʱӢ����Ϣ����ס������Ǯ��

����˹�����ӻ����ڴ�ʱ������Ӣ����

�����Լ��ĵ�һ�������ǣ��¹��Ƿ�����Ӣ���ɹ��ѹأ�

�ɵ�ʱŷ�˻��൱��ɢ��Ӣ������˥�ˣ��¹����в��������ûǰ;��Ӣ����ͬʱ�¹�����ʹ��ͨ�ͣ��������ٽ�Ϣ��

��ô�ڶ���������ǣ�Ӣ���Ƿ���ͬ����Ϣ��ƽ����ʣ�

����Ȼ�Ƿġ��������ӻ���ķ�������ʱӢ���ķ��ز���Ѻ�����ձ���ø������ʣ�һ����Ϣ��Ӣ����ͥ��ֱ�����ٸ���Ļ���ѹ�����Ӷ���һ���������ѣ�ʹ���ø�����⡣

��ʱ�����ո�����ʱ������˹�ó��˴ӹ����г��Ͻ�����30����Ԫ��������100����Ԫ�IJ�λ��ͬʱ����Ӣ�����Լ�Ӣ���Ĺ��к�ծ�С�����Ҳ��ζ��һ��ʧ�ܣ�����˹�������������ֵĸ�ծ��

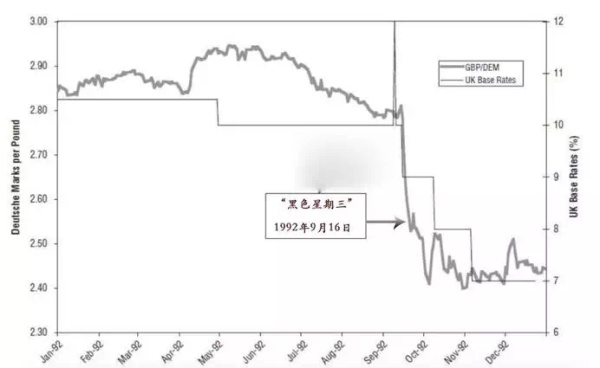

1992��9��15�գ�Ӣ�������µ���Ӣ���ٴο���¹��������ʣ��ٴβ���ܾ���

9��16��������Ӣ��������ȡ��������㴢������Ӣ�������������ʴ�10%��ߵ�12%����ϧһ�д��۱���Ӣ����Ȼ���г���ʱ�Ѷ϶�Ӣ����Ȼ��Ͷ���ߵ�������Ѹ�ٱ�������˷�����Ӣ����Ӣ����������̺�ˮ��һкǧ�

9��16��������Ӣ���ٴ�������ʵ�12%��ϣ������ʹͶ��������Ӣ�����˾ٸ������г�ȷ�ţ�Ӣ�������Ŀֻź�û���ߣ����Ǹ������ҵ�����Ӣ����

9��16��19����Ӣ�������������ֿ������˳�ŷ���ʻ��ƣ����ٺ͵¹����˹ҹ���Ӣ������һս�У���ʧ��Լ33��Ӣ����

��һ�죬���ǽ���ʷ�������ġ���ɫ����������

ͼƬ��Դ��������

������Ӣ�����ڽ�ʱ��������������������˹֧��Ŀ־塣

���棺��������Σ��������ɽ������֮��

����֧��Ӣ������������������˹��

��20����90������������ණ���ǹ��Ҳ�Լ��ͬ�ؽ��о��ô�Ծ���ͽ������ɻ������������ʱ�ӿ������չ�й��ң������ø߶�ر���̩�����������ǡ�ӡ�������ǡ��¼��ºͺ����������ʱ�ڶ�������8%��12%�ĸ�GDP��������������䶯һʱ�ġ��������漣����

�����ǹ��ҿ����Լ�����������GDP���������ţ���Ϊ�Լ���DZ�����ޡ�

���������ŵƽ����ף�����ڷ�ʱ������˹ȴ�����˳�˼��

��Ϊ�����ǹ����Ͷ������ʵ��£�������ʩ�����ƣ����Թ������Ǯ��û����������Ƽ���������������ǽ����˷��ز����е�Ͷ��֮�ء���һ�����ҵ�ȫҪ��������Զ��������GDP������ʱ�����������������������

��ʱ�Ķ����ǹ��ң�����һ����������Ļ������������һ�ؼ���������̻�

��Ҫ�����ǣ����ֶ����ǹ��һ����������Һ���Ԫ�ҹ����Ӷ�ʹ�����Ļ��Ҽ�ֵ�߹���������������ģ�����̩������ʱ̩��������һƬ���ô�õĻþ����Ϊ�Լ���̩�������Ԫһ��ֵǮ��

�����ʲ��߹���ͬʱ��������Ҳ�߹�����ô������һ��ʲô�����أ�

����һ����������̩�����������˶�¥�����յ�ʱ�Ļ��ʣ��ⶰ¥���˻�����Ԫ����ŦԼҲ��������¥��������𣿾ͺ����������ڰ�ũ����ķ������ˣ���Ȼ�Ϳ���ȥ����������ͬ����ķ�����ʹ���ڴ���ľ��÷�չ���������뷢չΪ���й�ģ�ľ�����Ҳ��Զ���ء�

�ԣ������еĻ���������˹���㶼�뵽�ˡ�̩�����ʲ��۸�ͻ��ʣ�������һ��Ҫ���������١���ô�����ĸ����е��Ŀ����أ�

����˹������ô�������أ� - 1.̩���Ľ��ڹ����Ƕ����ǹ���������ɵģ���ô���ջ��ʵ������ͱȽ�С�������ز��ʲ�����������̫�������ײ�����

- 2.������ʱ���ڼ�Ϣ���ڡ���������������������ǿ����Ԫ��һ����ʹ̩�������е�����ϣ�һ�����ֽ�����̩�������ʵ���������

- 3.����Һ���Ԫ��ʱ���ڱ�ֵ���й����ձ��ij������������ԣ������ǹ��ҳ�������������

- 4.̩������Ԫ��㴢������̫�ࡣ

��ô����������̩��ʮ�þ��ȣ�ʣ�µľ�����β����ˡ� - 1.��������ծ��Ѻ��̩�����У����̩����

- 2.�������̩��������ֻ��г����׳���������Ԫ��

- 3.ͬʱ����̩������ڻ��������г��ϳ���̩�����������ʿֻš�

1997��7�£�̩�����䡣

̩����������������������Ѽ����14���̩����ס��Ԫ�Ļ������ߣ�ʵ�и��������ơ�̩��������������17%�������µ͡�̩������Σ���ʹ˱�����

���б�������۷��ǣ���ҵ��Ӫ���ѣ���ծ���ӣ������ʽ���ţ�̩�����������ޱߵĺڰ�֮�С�������Σ������ӡ�ᣬ���ɱ��������ȹ�������Щ��������������Լ������ʧ��ֻš�

��������������Ҳʱ������������������˹֧��Ŀ־塣

�����������ۡ����������г���������֪����һ�ж��Ǵ��ġ�

���˵һ�����ճɹ����Թ��Ϊ��������ô�Ӷ������ľ��ѻ�����������˹Ͷ��ʵ�������֡���Ҫ�˽��ⱳ��İ��أ��ͱ��붮������Ͷ����ѧ��

�뿪���ڽ�����죬����˹˵��һ�仰�������羭��ʷ��һ�����ڼ���ͻ��Ե������硣Ҫ��òƸ��������������������Ͷ�����У�Ȼ���ڼ�������ʶ֮ǰ�˳���Ϸ����

��仰��������������һ������¶����Ͷ����ѧ�еľ��衪�������������ۡ���

����һ������˹�ڡ��������������н��͡������ԡ���ԭ���������һ�¡�

�������Եĸ�����ʵ�ܼ����κΰ�����˼ά�����ߵ��龰�У������ߵ�˼�����ʵ���֮�������һ�ֻ���Ӱ��Ĺ�ϵ�� һ����˼������ͼȥ�˽���ʵ���������һ����������ͼ���һ�����������еĽ���������ֹ����������෴������֪�Ĺ����У���ʵ����֪����Ȼ���ڲ���Ĺ����У������ߵ�˼�������֪�����������Щ����֪�Ķ���Щ��δ֪��ʱ�����������û�����档 �ҽ������������ü以������֮Ϊ'������'����

��ѧ�ҵ�˼·�����е���Ծ�ģ��������β����������dz��Դ�ͷ��ʼһ�������⡰�����ԡ�����ѧ�ں���

�г��ı��ʼ�Ԥ����ʶ�ļ���

���ȣ�������Ҫ��Ū������г����ı�����ʲô��

���������뵽�г�����һ�����临�ӵ��ۺ�����Ȼ���г��ڵ���֮������������һ�������ﻻ��ij�����ԭʼ����ţ����⣬����������ȵȡ���һ��������Ȼ��䲻�����ڡ�

������Ϊһͷţ���Ի�һͷ�������������г��жԡ���������Ԥ����ʶ����������Ϊһͷ����Ի�һͷţ���ˣ���ô�Ϳ�����ɽ��ס�������г��Ͻ��ģ�ʵ���������ǵ�Ԥ�ڡ�

����Ϊ�г������壬���г����Կ����ǡ�������˫����Ԥ����ʶ���ɵļ��ϡ�

���Ƕ����г��Ŀ����Ѿ��ı��г�

������г��������һ��ˮ����Ϊ���壬����ÿ���˶��г�����֪�������е�һ��ˮ���������һ��ˮ�ı�������״̬����ô����ˮ��Ȼ�Ͳ�����֮ǰ����ˮ������ʵ�ϣ������е�ÿһ��ˮʱ���ڱ䶯�š�

����֮����������Ϊ�г��IJ����߳���ȥ��ʶ�г���ʱ������������У����Ƕ��г�����֪�ͻ����Ż�ȡ֪ʶ����������ϸı䡣�����ͬʱ����Ϊ�г���һ���ӣ�������֪�ĸı�Ҳ����ζ���г��ĸı䡣

����Ƿ��������ۡ�

���dz�����������˹��һ�����ԡ��г���Զ�Ǵ��ġ�������仰��ʵ�ĺ�������ǣ������Ƕ��г���������Զ�Ǵ��ġ���

�������Ϊ���е㲻��֪�۵�ζ�����ǾͶ��ˡ�

����˹����ѧ������Ҫ��Դ�ڿ����q���յ�֤α���壬���в�������Դ�ڹ�Ү�˵ġ��о������͡���ѧ�ķ���������

֤α������Ϊ���еĿ�ѧ֪ʶ������ʱ�ģ����ǵȴ���֤α�ģ�һЩ���쿴���������Ƶ��������ܿ���ֻ����������۶��ѡ���ѧ���ⲻ�ܱ�֤ʵ��ֻ���Ա�֤α����֤α���ǿ�ѧ��ǿ�ѧ�Ļ��ֱ���

�������������ۡ��������ǣ��г���Ϊ���壬��Զ�����ȸ�������Ϣ���ൽ���Ա�֤��������������ȷ�ķ��䡣���ǵĸ�����ʶ����Ϊ������ʶ�е�һ���ӣ�����Զ����ʶ���������ʶ��

��������ǵ��۾���Ȼ�����Դ��ϣ�ȴ�������Լ��ĺ����ף���Ϊһ�������뿴������תͷ��������Ҳͬʱ�����ƶ�ʹ���ǿ�������

��ȥ����������Ϊ����Ϊ�Լ����ò����࣬�ŵ�����������ȷ���жϣ�������˹�ġ������ԡ����۸������ǣ�������Զ��֪�����㹻�࣬������������ȷ���жϡ�����Ϊ�����ǿ�ʼ�����г�ʱ���г����Ѿ���������������������ˡ�

����ѧ��Լ�������ڡ���ʦ��Ͷ��ϰ�ߡ��жԴ��й����ʽ����

���������ԡ��ı�����ָ��֪���Ըı��¼������¼��������ָı���֪������ЧӦͨ������Ϊ������������ͺñȣ������˩סһ��Ƣ���õĹ�������������������������ô����������ı�ú��ף����˹���ҧ�㣬�����ֻ�����������ߴ����˺ҧ����

����������ʵ�еİ���

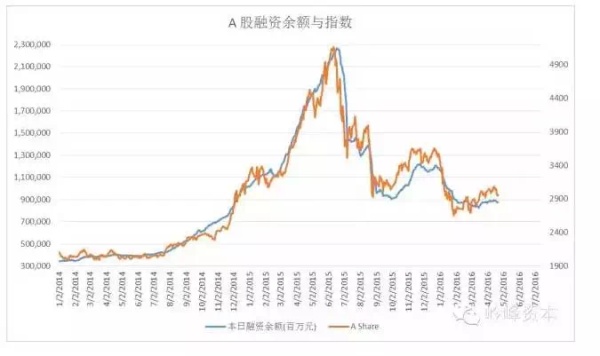

2014-2015���A��ţ�о�������һ�����������̡�

���г��ڵ���֮���г���ƽ�ⱻ�����������������ƣ���������п��ɣ������Գ�ԣ�����п�ʼ�Ӹܸˡ����е����������˸����ʽ����룬�����Ǹܸ��������롣�ܸ��������뷴������һ���Ƹ��˹ɼۣ���ʹ�øܸ˵��˻�ó������棬��һ��ǿ�������������ơ�������������ָ���������������ѭ���л�Ϊ���������ǿ����

ͼƬ��Դ������ʱ�

�پٸ������������ӡ�һ������ԭ���������ã���֪��˭ͻȻ˵������Ҫ�����ˡ�һ��ʮ��ʮ���٣����ŵ���������ȥ�Ŷ�ȡǮ���������˿����ܶ�����ȥ�Ŷ�ȡǮ��Ҳ��Ϊ������Ķ�ȥ�Ŷ�ȡǮ���������ſڵĶ���Խ��Խ��ʱ�����Ƕ��ڡ����е��ա�Խ���Ų��ɣ����Ǿ��и���������ȥ���м��ң������Լ���Ǯȡ��������

���������ĵ����ˡ�

�г�һֱ�ڸ������ǵ�Ԥ�ڲ��ϱ䶯�������ǵ�Ԥ�������г��ı䶯�в��ϱ仯���������γɣ����˳ɻ�����ô�г�Ҳ��Խ��Խƫ��ƽ��㣬�˵���ĭ����չ��

�Ƽ��ɺͷ��������µİ�����

ȥ������ȫ��Ƽ��ɵġ��Dz�ͣ����ͬ���Ƿ�������������ʵ�е����֡�

�¿Ƽ��������µ���������δ���ķ�չ���ƣ���û�д�����������Ѷ���ǰ���Ͱͣ����ǶԴ�ͳ�罻��ʽ���﷽ʽ�ĵ߸������ڴ̼���Ͷ���ߵ�����������ͬʱ��Ҳ�����˴������ʽ����롣����������Ѷ�Ĺɼ۾͵�һ��������300��Ԫ���ϣ��ٴδ�����ʷ�¸ߡ�

��ǮЧӦ�Ĵ̼��£�����ķ���ʦ��ʼΪ�Ƽ���ͷ�ǵ�����Ѱ�����ɣ�д��ȱ��沢����Ŀ��ۡ���Щ��Ϣͨ��ý��ķŴݵ�Ͷ���ߵĶ���ʱ�����������һ�ֵ����

������������ô�γ��ˡ�

�����������ӵ�����Щ��Ĺ��ڷ��ۡ�

һ��ʼ��һ�߳��з��۵�����Դ�������˿ڵ�ӿ��;����������ߣ��п����Ǻ��������Ȼ�������ǵ�һ���̶�֮�ֻŵĸ����������̰����Ͷ��������ͻ���ӿ��������Щ�����������ٶ��Ƹ��˷��ۣ�ӡ֤��ǮЧӦ�����Ǵ�Ҹ���ץ����

���ǵ�Ԥ�ںͷ��ۻ���̼������۾ͽ����˲����������ǵ�ͨ����

��������������һ�������ƻ��ں�ʱ�սᣬ������ͨ�����������۵�ѧϰ�����ǿ���������һЩ���鷢������������

����֮����������˹һ����η�г���������������һ��ӵ���г�������������

���

����˹˵���������ԡ����۱�������Ҳ�ǡ������ԡ��ġ�һ������֪���ͽ��ı����۵����ʣ��Ӷ�ʹ�����ٶ���ȷ����֪��

ÿ�����Ƿ���ǰ������Ϊ�Ѿ�ץ�������ˣ�ȴͻȻ�ַ��֣�������Ȼ��ǰ������Ȼң���ɼ���

һ�δγ��ԣ�һ�δ�ʧ����

�������������Ϊ���࣬��ɱ��ĵط���

|