��֪��û�ϲ����⣬�Դ������ŵ���15K+�Ļش�

��ο��� 2016 ����Ϻ�����һ����� 70 ��Ԫ�� - �ܿ����Ļش� ��

��ȥ��2015��������¥�д�ͷ���ǣ�������2016�����Ϻ�¥�д�ͷ���ǡ�һ�߳��еķ��۱����ó���Ͷ���������������ó��з����߹�����Ц���ø��蹺�����������ᣬ���г������ߴ���۾���Ҳ���й��ķ��ز�������˷���롣

���۱��ǵ�����Ϊʲô���������������ܿ����Ľ��������������������ʱ��г�������Ϊ����ѧ�ߣ��ڴ˴ӹ����࣬�ر��Ƿ��ز����������Ρ������ع���˵�𣬽��һ�߳��з��۱��DZ����Ե���һ������ԭ�����������ع�����

1

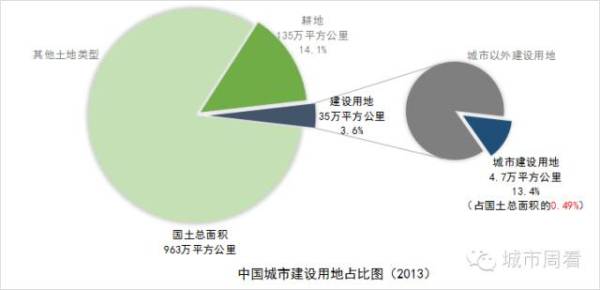

ͨ�����ͳ�����֣�Ҳ���Է��ֳ������õ�ֻռȫ�������ļ�Сһ���֡�

���н����õ����Լ4.7��ƽ�������ռ���������0.49% ��Ҳ����˵���ҹ����ÿһ�ٷ����أ�����ʮ�ķݸ��أ��������ݸ��˴�ׯ������·�ȵĽ����õأ������а�����ظ��˳��в�ҵ����ס�ȸ����ʹ�á�����֪�������ų��л��ʳ���50%���������������ϣ���ס��ȫ����һ����˿ڣ��ṩ��ȫ���ֵ�Ͷ�ʡ����ѡ�˰�պͲ�����

�е���˵������ȫ�������ı������й����д�ƬɳĮ��ԭɽ�ز����㣬��ô���Ǽ���ȥ�о���ֻ���˾�����Σ� �й�����ǵ����˶�ô�� �����˾��������й���ס�ܶ������ձ���һ�� ��û�д����ȫ�����������˾ӵģ�����˹�����ô���˾ӹ���Ҳ����20%��ʣ���DZ�ԭɭ�֣��������20%��ʣ�µ����ȴ����֣�������ã����60%��Ҳ�д����ĵغͰ���˹�ӱ�ԭ��ͬ���������ҵ���Ӧ���ݶ�Ҫ��Ӧ���������ڶ����ֵܼ���ͬһˮƽ��û�����Բ�̫Զ������û��������Ŀ����Ϊ����ôԶ ���ع�ͷ�����˶���٣�������Դ��ȱ����仰�����������е��������� �� ���˶���٣�������Դ��ȱ���������ݸ������ޣ������õġ��� �ҹ���������������4���������˿��ڶ࣬�˾������������126λ�Ժ��˾����ؽ�1.4Ķ�������������˾����������һ�롭���������Ļ���·��ڴ�������طš������ڽ������ڣ���ʵ����Ϊһ�����ҳԲ����������˹��ң��á��˶���١������������������飬˵��ũҵ��չ���ر�������Ҫ�ԡ��� ���˶���٣�������Դ��ȱ������˵���ҹ��������������ռ����ޣ��Ǵ���ġ� ��ʵ�������ǣ��й����з�չ���ֻ���˺��ٵ����أ�������Ҫ��������ء�����������ز���û�У����DZ�ij���������ε�Լ���ţ�ֻ�ܻ����ͷ���������ʹ�á������ڸ��ر����Ŀںţ����ó�Ϊ�����ع������ͷ��۸��ǵĽ�ڣ����Ƕ������湲ͬ�����µĽ���� ��ԭ����ȷ�Ļ�����õ���һ���������õ�����ʵ������һ���ɹ������š��ط������������̡��������ز��ȵ������ߺͲ��������Ⱥ�ڣ�����������乲ͬ��Ӫ�ļ���������ϣ��ά�����ع������ƵĺϷ��ԡ��ط�����ϣ��ά�������������á������̺ͷ���ҵ��ϣ��ά������߷��ۡ�2

������Ȼ���Եġ����ء�����һ����ȱ��������Ϊ�涨�ġ�������Դ��ȴһ���ǽ�ȱ�ġ� ���ع���רҵ��Ȩ���̲�����ô����ģ�������Դ��ָ��һ���ļ�������������,�ڿ�Ԥ����ʱ���ڿ�Ϊ�������õ����ء��������غ����������γɵģ�������������Դ�������ϲ���һһ��Ӧ�Ĺ�ϵ��

��Ϊ������������ �ڵ�����ϡȱ�̶ȡ�ͨ������һ���ֵ��ʱ���������֤��Щ������ͨ�������ʱ��Ļر���������Щʯ��˾�����ȱ�ļ���һ�� ����3

�����֡� �������ڣ����غ��ʱ�������ͨ���Ƹ����ϻ��ۣ��������⣬ͬ��������ȴ�����ʽ����á����֡�������������������ʶ��������Ϊ�������Ǽ�������ʶ���г���Ϊ��

@chen shawn ���������г��Է��������عܿص����ӣ�Ҳ˵����ȫ�����عܿؽ����г��Dz����ġ��й������ƶȵ���ɫ���ڣ��������������������ߣ�������¢������һ���г��������£��Խ����õع���ʵ���ϸ������ƻ���������Ч������������Դ�������ԣ���֤�˽����õص����ϡȱ�ԡ�

2.7���� �������ز��������ģ����������Ϊ���õ���ص�Ѻ�����6 ���� ��ͬ������˰��Ҳֻ��11���ڡ�������ݼ��2002��2011��������2014���������й����л�·���ijɹ�֮����Ҳ�ǽ����õصĹ��������ƶ��й���һ���档 Ϊʲô��ô˵����Ϊ�ڹ�ȥ��ʮ���гɹ���Խ���е��������塱�ľ����壬�������ձ���������̨�廹���¼��¡���ۣ���ʵ�϶�ʵ����ǿ������������Դ�����ֶΣ��ɹ��ͷ������������ص����á����Բ�Ҫ�������������г��������ع�����һ�鶼�������������ơ��й��Ľ����õع����ƶȲ���������֮һ��������Դ�����dz�Ʊ�����ؾ���ֽ�������Ʊӡ��û���κ����ƣ�����ֽ���ܱ�ɳ�Ʊ����ô�ⳮƱ��û���κ����ÿ��� ����ֻ���ֵ������ʹ�ã�����������У�����κ����ض��ܱ��������Դ����ô������Դ��ͬ��ʧȥ���á���ֻ���ֵ������Ͷ�ʣ�����������Ϊ�ʲ���Ѻ��ȥ��û����Ը����ܡ������������Դ�����������Ƶı�Ҫ�ԣ�����Ϊ������Դ������һ�������С���Ω����ˣ�������Դ���м�ֵ�����֮�£�������������Դ�ܿ�����Ϊ���ķ�չ�й��ң�Ҳ��ʧȥ���ͷ��������ã����ó��л��ƶ����÷�չ�Ļ��ᡣ Ҫô��Ϊ�����õؿ��Ա�������ռ��ʹ�ã��������ʧ�飬����Υ�½������еİ������Լ���������ռ�ؽ��������ƶ��ߵ�һ���������ҡ���������൱�ڳ�Ʊ�ķ���Ҫô��Ϊ�ʱ��Һͼȵ������ߵĺ������γ������һ���еز����õľ��棬��������൱�ڳ�Ʊ������ʹ��ͨ����������������صľ���ή��������Ҫ��ʹ�����������㡣���ձ�ķ�չ�й�����������߶��У��Ϸ������غͷ������ٶ��߰�������������ȷȨ����ͨ�ķ��ݣ��Ƹ�����������������ϲ㡣

������ƶ����븻�������Ϸ�������Υ���������ã���ΧǽҪ�Ǵ��ƣ��ǿ�����Ҫ���ˣ�

���ǣ�����Ϊ������Դ�ܿ��Ǻ����Ϸ��ģ�������IJ���Ҫ�ԡ��˶���١��������ر�������������Դ��ȱ�����ִ��������ȥ���С� 4

�й��������Ž���������Դ���Ƶ���Ҫ��ʽ�������������õصĹ��������ơ� ������滮�У���Լÿ1�������˿ڣ���Ӧ1��ƽ����������������õء��ط������Ĺ߳�������ͨ��������Ԥ���˿ڹ�ģ�Ի�ȡ����ָ��ݶ���ٳ��е��쵼������ʶ�ϵ�Ƭ����ϣ�����Լ��ij��С�������������һ���˿���ζ�ſ��ԡ���ռ��һ�ݽ����õء������������Ŷ��ԣ����Ǿ���ѹСһЩ�������ּۻ���, ����ʹ�滮���Ƶ�λ�������У��´ȣ�2005����������ˡ�ȫ���³������滮�����˿ڴ�34�ڡ��Ĺ���״����ֵ��ǣ���2014��ǰ�����Ϻ������ڡ����ݵȼ���һ�߳��еĵط�����ͻȻ�������������������������Ľ����õؽ������쳣�ϸ�Ĺ��ƣ� ���滮�����õع�ģ�����������������滮�� �ļƻ���2014�Ϻ�Ϊ��ʵ�������Ź���Ҫ�����������ԭ����2020�����������õع���Ŀ���һ�����١�2015-2020�������Ϻ�ÿ��ֻ������12ƽ�����8ƽ������ ������������������滮�� �Ŀںţ�ȫ�濪չ�����õصij��и��������㽨������Ϊʲô��صط�������ô����أ� ��һ�ֽ��ͣ���������������ѹ����2014���������������Ĺܿ�������Դ��ѹ����Ȼ��ǿ�����������ͳ��滮��������ϸ���Ƴ��б߽硱��������Դ��ӡ����������ǿ���ܿ���ʵ���ϸ���ر����ƶȵ�֪ͨ����ע�⣬�����ֳ��ϱ������صĴ����ˣ� ������������õؼ�����������ʩ�õ��⣬ԭ���ϲ��ٰ��ų����˿�500�������ش�������ij������������õء������Ϲ���Ҫ������ʾ�����ã�ѹ�����ء����ǣ���ǰ���Ƶ��Ͽ�Ҫ��Ҳ�����٣������һ�εĹܿ����ȵ�����û������ܴ��졣

�ӹ�ý���Կ������Ϻ�����Ҫ���ͷģ������

�����ֽ��ͣ�Ҳ������ŵĽ��ͣ�ά��������Դ�ļ�ֵ��

������еĵط����������������������������еز����������Դ�����ϵ�ı仯�������ǰ�����ء����������ܻ��۵�ϵͳ�Է��գ��Է��ء���Լ��ͬ�ز�ȡ�ж�ά������������Դ�ļ۸� ����ǵط�����������Ϲ��������ж���ֱ��ԭ��һ�߳��еط���������������γɺ�����ͬ��ǿ��������Դ�Ĺ��ƣ���˵����ʲô��

˵����ȫ���Ե����ء������������Ѿ���Ϊ��ʵ ��������ط�����ͨ���ж�����ôȫ�������г���ϵͳ�Է��վͻᵽ����

��֮����Щ���߱���������ȱ��������ʶ�����ڴ��ģ��������ijЩ���У�����ܻ��������ؼ۸�յ㡢�������ñ����ķ��ա�

�������Ϊ��ȥ��潹ͷ�ö����������0�������ߵ�ij�������ij��У���������ǰ�Ŀں��������ġ���

5

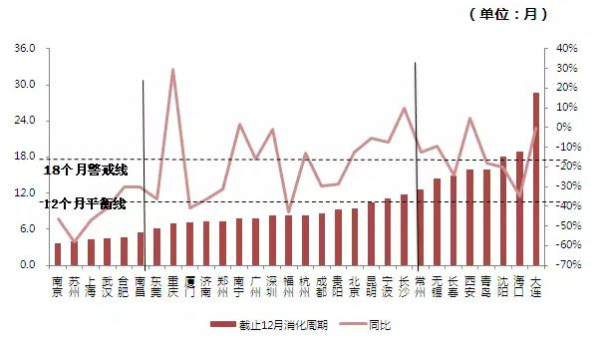

���ڡ��Ϻ������������ع���������Լ�����ϸ����Ⱥųƴ����ع��������������ɵ��������������������ij��У�ǡǡ��2015��ǰ�۴��ڷ���˼�ij��С�

�������ʵ�һ�߳��У��������еĵ���һ��������

�ʱ����缢�ʶ�̰�����ǣ���ȫ�����ٸ����д��Ѿ���ե����Ӫ������Ҳû����ˣ����ڼ��������Ķ���̻̲�������ʱ��ͻȻ�����ļ��������г����Ե�һ�߳��У��������ʳ�¯�������һ�㣬�����Լ��г���һ���С���������ʱ����롢���̡�����һӵ���ϡ��ʱ������������ģ�ԭ����ɢ�ڼ��ٸ����е��ʱ������ڼ������У����ܲ����⼸�����гԸ�Ĩ����

һ�߳��������ع��������������ʵļ�ǿԼ������Ϊ�����������γ������Ե������г��������ƣ���������ȫ�������ʱ��ļ��й�����

����ȷ������꼴���������������Ľ���ȫ���������������е��������迣���á������������µ�ˮ��ȫ�����迣���õ� ���е� ����������Ƿ����ͳ��˺�ˮ���ĵ������� ��

6 ���������ڣ��������ڡ��Ϻ��ķ��۱��ǣ����������ӵķ��ģ�����ֻ�Ǹ���һ���������ǰ�ࡣ

�������̸�߷��ۣ��������������ع�Ӧ ����������� ������������������ʾ�� �������ع�Ӧ�ȶ����� ���ڣ� ���� �ǵ�һ�Σ���ί�����쵼�������ع�Ӧ�����ۡ��Ĺ�ϵ���������Ľ����������ٹ��Ÿ��ر���֮�������ع�Ӧ����֮ʵ�����Ǻܴ�Ľ����� ����ǿ���ܿ���ʵ���ϸ���ر����ƶȵ�֪ͨ ����Ҫô���������ع�ӦӰ��ؼۣ��ؼ�����Ϊ���۳ɱ�������Ӱ�쵽���ۡ��������ؼ�˵-�Ѻ��������㷿�ز��� ������δ˵�����ع�Ӧ�����ܴӹ����ϵԤ�ڵķ���ֱ��Ӱ�췿�ۡ������ʩ�ߡ��� Ҳ���Ǹ����еĹ��������ͬ���ȽϺõ������ȫ�������ս����������ս������߾��������һ�߷��ɡ���Ҫ��ý����⡰�������ع����������ˣ� �����и��ṹ�Ե����⣬100�����ٹ���1ƽ�����3�����ж��10ƽ��������岻�ǻ�����70ƽ������ô�����Ի��������幩Ӧ��������µľֲ���Ӧ���ӣ��μ��������ظ�@���꣩����ν�б���ѹ���Ż��ṹ��������أ����������˼������ᷨ�Ǻ���ȷ�ģ��Ϳ�ʵ��ִ���ܲ��ܹ�ס�����˵عҹ����� �����������ص㣬Ҫ����ȫ���˿����������������������ع������˿��������������ع������˿�������������ع���������Ǹ���Ҫ���������飬�����˽��ı��ǰ�����ز���ģʽ�����ֹ�ģ�Ĺ�������Э���������Ҷ�δ���о��飨����������ɢ�������ƣ�����Ҳû����������ع�����������Ҳ�漰������ί���������粿�ȶಿ�ŵĺ������Ƕ����ǹ��Һ�۵��غ����������ĺܴ���ս��������������������һ����̨�ס��Դ��Ҵ�Ż����д�Ĺ�ע��------------------------------

��ͼ��Դ�����硢�Ի�

������������¼�� ��8���й����й滮ѧ���������Ľ� ��ע��μ�ԭ�� �����ܿ� Ϊ˼άѰ��ä�㣬Ϊ����Ѱ��ʶ

�Ŷ��ģ�cityzhoukan