Ϊʲô������Ϸ���ȱ� AI ���ˣ���������������Ϸ���ص㣺1����Ϣ�߽���ȷ��״̬���ޣ�2��������Ϣ��ȫ��������3����Ϸ�������ڽ���������ȷ��ʤ���жϱ����⼸�������������Ϸ�ĵ�����״̬�ռ�������ȷ���ġ���Χ��Ϊ����ÿ����������Ǻ���/����/������״̬��һ�� �־��棬֮����κ���Ϣ���Բ���û��Ӱ�졣����һֻ������ÿ�����������ŷ���������Ҳ����Χ��֮��Ȼ����Ŀǰ�ļ����г�Χ���ȫ�������Dz�������ģ����Ǽ����������˵ij������Ǻ������ݵĴ洢��������㡣��˼������������Ϸ�л�������Ͳ���Ϊ���ˡ�

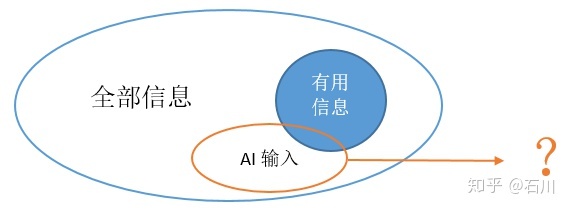

�ٿ�Ͷ����������Χ����������������ص��϶������ĸ�Ϊ���ӡ���Χ���ȫ����Ϣ��������֮����ȣ�����Ͷ��������Ԥ��ȷ�������������Ϣ�߽���������ֽε� AI �Ѿ�������������ս�����ڵ� AI �Ӽ����Լ���̬����Ȼ��������һ������ȥ��ʵ����̽����Ϣ����ô����� AI ȥͶ�ʣ�����ϵͳ��������ʲô����Щ��Ϣ����ص���Щ��Ϣ���صģ�����Ͷ�����ֿ��������⣬��ǧ������κ���Ϣ���п��ܻ�Ծ��߲���Ӱ�죬��Ϣ���������ȼ��͡�AI �����ܻ�ȡ��һ���п������������Ϣ����Ŀǰ�������������������˸��౨�����ݣ����ǽ��뻥�������������Լ��������ھ�һЩ���������Ϣ������Զ��Ͷ����Ҫ�˽��ȫ�������������˴�����������

����������Ϸ��ȷ���Ľ�����־��������ȷ��ʤ��������Ҳ�� AI ��ѧϰ�ṩ�˼���ı��������µ� AlphaGo Zero �汾���������ڴˣ��ó���� 0 ��ʼ�����ϵ����Ҷ����������������䱳��Ψһ�����ܼ�һ�������ˣ�Ӯ�巽���ŷ����DZ����巽�ߵúá�����ʵ��һ��dz���������⡣�������һ�£�Χ�� AI ϣ�������ܵ����������������ʤ������������ʵ�۵�����������������ֱ�Ӳ�������������Ϊ AI ֻ��Ҫ���ϵ���ʤ�����ɣ��������Ŀ�������Ŀ������ȫһ�µġ�ͬ�����������Ͷ���ϾͲ���ô��Ȼ�ˡ�ѡ���й�ƽ���IJ��ԱȽ�����������ѡ������ę́�IJ��ԱȽ�����������ϣ�������ܵ���� AI ��Ͷ���������������Ͷ������ȱ��һ����ȷ�Ŀ����������������ֻ������Ψһ����ʷ���ݣ�ʹ�����ơ���ʮ���Ͷ����Ϣ���ʡ�����������������ʡ��ȴ���ָ�ꡣ��������Ӧ�����ѵ���ʶ������Щ��ָ�������ȫȷ�Ĵ���Ͷ������������Ƭ�������Щָ����Ż����������������ϵķ��ա�

Ŀǰȡ���ش��չ�������ѧϰΪ������ AI �����������ϻ��ǻ������ݵ�ͳ�ƣ���һ�ָ�ά�ռ��ģʽʶ����ʹ�� AI �������⡱�������ݣ��� AI �������е�������Ѱ�� ʹ�� �Ĺ��̡����� AI ��Ч�������������ڸ��������� X ����� Y��ǰ�������Ѿ��ᵽ����Ͷ�������У����� X �а����˴�����������Ϣ���ֽ��ܶ��������������Ϣ�ų����⣻��� Y �ֲ���ȷ�������ۡ�����������˵�����ڴ���������֪ʶ���������ɵ��˵����Զ����������û������Ϣ�������ֽμ����£���������֪ʶ����Ǩ�Ƶ� AI ����AI ����������Ϣһ��ͬ�ʣ�Ŭ�������з���ģʽ��������ģʽ����ȫ��ͬ�������˼ά�����ⷽʽ������������˵������һ�����䡣����� AI ��������������ǧ�������ij�����������ͨ��Ŀǰ�������������һ������Ϣ�����ò�ͬ������ķ�ʽ��ѧ�ɲš�����Χ����˵�������ϵ���Ϣ����ȫ�ģ��������������֪ʶ���۶����Դ����������ݵõ��������֪ʶ�Եá����ࡱ�ˡ�������Ͷ����˵���漰����Ϣ�������ʱ��������֪ʶ���Ƿdz�Σ�յġ���Щ��������۶�����ȵ���������������ʶ������ڵĿӣ����ܿ��ܾͻ��� AI ������������ο����ڵ� AI ��������Թ����Ķ����������dz�������һ�����˶������ã�����������롣

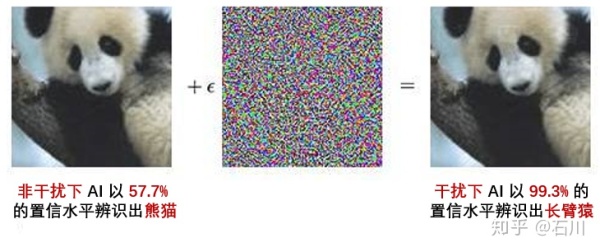

ͬʱ���ֽε� AI Ͷ�ʻ�����һ���ش���ս���������ѷ����ӻ���ͳ�ƵĻ���ѧϰ��ʼ�������ڵ���Ⱦ��������磬���ڸ��ӵ������ȡ��ʹ�ú�������ѧϰ�Ա��Ʊ��ķ�ʽ��AlphaGo ��������������Χ�壬�ﵽ�������ˮƽ����һ���������ִ�ѧ�忪ʼ���ﵽְҵˮƽ�Ķ������� AlphaGo ����ͷ������������һ���ϣ�Ŀǰ�� AI �������˼ά��ʽ�����������IJ��AlphaGo ����������Ҳ����ζ�Ż����ͱ��˸�������

����������ǶԸ������ݽ��и߲�εij�����������ѧϰ�㷨���dz�ַ��ӻ��������ƣ�����ȡʤ����ʹ�������ܹ����������������ܽ�����εļ��ɣ���������Щ������������Ԥ�⣻�� AI ��Ŀǰ����������һ�㡣�۲쵽ƻ����أ�ţ���ܽ������Ϊ������������ݴ˷�չ�������������ɣ�����˹̹�ܽ������Ϊ�����������ʱ���������ݴ˷�չ����������ۡ����Ƕ�ͨ����������� AI ��ѵ�����ݹ�ģ���Ĺ۲�ȷ�ij�����˸߲�ε�һЩ���ɡ�

��С�����ϵ�ѧϰ���������ι��ɵij�������������ԶԶǿ�� AI������ͷ����� AI����������Ҫ���� 100 ��ҡ��ɿڿ��֡���˾�ijɹ���������ʵ����ѡ���ɿڿ��֡����ܿ�ϧ���ɿڿ��ֹ�˾ֻ��һ������ʷҲֻ��һ�Ρ����� AI ��˵��������ѧϰ����ʵ����̫���ˡ��ֽε� AI �㷨�����ѧϰ����̫�٣���dz������������ϵ����� ���� AI ��ס�����е�ѧϰ���ݣ��������������ܹ��־���Ч��һЩ�����ɡ���Ͷ�ʵ���������ѧ����ע����ֻ��Ψһ����ʷ���ݿ���ѧϰ��ʱ��������ţ��������ϱ仯����Ҳ������ͬ���Ļ���������ʵ����֤����ʱ��Ҫ������ܹ�����������������Ψһ���������ܽ���ɡ����� AI �Աسƴ����ݣ�������˹̹ 100 ��ǰû���κ�ʵ�ʵĹ۲⣬ͨ���������ݡ���Ԥ�����������Ĵ��ڣ�ֱ�� 100 ���Ľ���ű�ʵ�ʹ۲�����������ֽε� AI �����ġ�ר��������ע��˻���ѧϰ�������������ľ����ԣ�С����ѧϰ�������Ѿ����Ƶ� AI ����ǰ�أ�������δ���������ѧϰ�㷨�������ش�ͻ�ơ�Ŀǰ AI ��Ȼ������ģʽʶ��ķ��룬������ʵ�����������ܻ��кܳ���·Ҫ�ߡ�

��������Ͷ��������� AI ��˵���ڿ��������ˣ��� AI ��һЩ�ض��ľ������������������������������Ѿ�֤��������ֵ��AI �ij������ڴ����������ݵĸ��ٴ�����������ij������ڻ���Ϊ�ﵽ���ߵij����Ρ�����ͻ����߱����Զ��ص����ƶ����ܹ���Ч����������Ͷ����˵��AI ������Ϊ���ߣ���������ȥ��Ч�����һЩ�ض����ڡ�������ȻӦ��������Ͷ�ʵijɹ�����Ϊ������������һЩ�ض��������� AI ��������Ч��ɡ�Ŀǰ���ǹ�ע�о����ص㲻Ӧ���� AI ������������Ͷ�ʣ����������Ϊ���߰����������Ч���õĽ���Ͷ�ʡ��� AI ����Ͷ���������ҵ������Ȼ��Ч�ʵ��Ż�����ʱ�䡢�ɱ�������֮���ƽ�⡣AI �������ܹ�������͵Ͷ������ɱ��������ҵͶ��ҵ�����������Ӷ���ø��ߵı�Ч�档��ΪרҵͶ����Ӧ��ӵ�����ֱ��������� AI �������˽� AI ����������ޡ��� AI ΪͶ�ʷ���������Ч�ܡ�