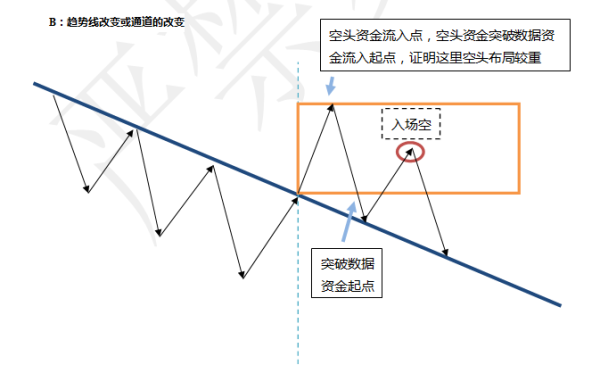

ǰ��

�Ѿ�����������û�жԽ̲�����㽻��ָ�ϡ����и��£�����ȱ���ˡ�����ϵͳ������½ڵ���Ҫ���ݣ�����������ᣬ�������֪ʶ�㡣

Ŀ¼��

- ��һ�ڣ�ʲô�ǽ���ϵͳ

- �ڶ��ڣ�����ϵͳ�Ľ���

- �����ڣ�����ϵͳ�IJ���

- ���Ľڣ�����ϵͳ���Ż�

- ����ڣ�����ϵͳ�ĸ���

��һ�ڣ�ʲô�ǽ���ϵͳ

�����г��Ѿ�������֤�ݱ��������Ÿ߶ȵ�����ԣ����������ʹ���κν����߶����ڶ��ں;ֲ������л�����������Ҫ���ף�Ǯ�ľ�����������Ǯ��������Ҫ�볤�ڡ������Ĵӽ����г��л���������Ҫ����ġ�ϵͳ������ѧ�Ľ�����������ϵͳ������������ġ�ϵͳ������ѧ���������ﻯ���

һ�������Ľ���ϵͳ�������������������е����й�����Щ����������˴˹��ɾ������ıջ���

- �����г�

- ���ֹ���

- �Ӳֹ���

- ֹ�����

- ͷ���ģ

- ƽ�ֹ���

- ���ֹ���

��ͳ�Ľ��ƻ�����һ�����̺�����ڵڶ��쿪��ǰ��ij��ʱ�����ǰհʽ���װ��ţ���֮��ͬ���ǣ�����ϵͳ�Ѿ����ź�������δ���Ľ���ģʽ��û���ٳ��Ժ������ԣ�ȡ����֮���ǿ��ظ��ԺͿ��ԣ�����Ϊ�ˣ�����ϵͳ���Ա��������������㵼�µķ����Խ��ס�

��Ȼ�����г����Ÿ߶�����Ե����ʣ���������Ҳ��һ���ַ���������ƵĴ��ڣ�����ϵͳ����ͨ��ʶ����Щ����������ƣ�ͳ���������������ģ�����ϵͳ����Щ��������Ƶİ���Խ����������Խ������˵������г�����ȫ����ģ���ô���ڡ������Ļ����Dz����ܵġ�

ͨ������ϵͳ�������߿��Դ�����ĽǶȿ������ף�������֪�������ڼ۸�����ԵĴ��ڣ����ν��Ľ���Dz�ȷ���ģ����dz���������ӯ���Ḳ�����еĿ��𣬲������������������ˣ�����ʹ�ý���ϵͳ�Ľ����߶��ԣ�һ����ȷִ�н���ϵͳ����Ŀ����ף�Ҳ�dzɹ��ģ�һ�δ���ִ�н���ϵͳ�����ӯ�����ף�Ҳ��ʧ�ܵģ������߽���ȫ��ϵͳ��ִ������������Լ���������

ͬʱ������ϵͳ��������������ʵ��֮ǰ�Ͳ��Գ�ϵͳ��ӯ�����������տ�������������˳ɱ���

�ӷ��������ĽǶȣ����ǿ��ѽ���ϵͳ��Ϊ�������ࣺ

- �Ի��������Ϊ���������Ľ���ϵͳ

- �Լ���ͼ�Ρ�����ָ��Ϊ���������Ľ���ϵͳ

- ������ͳ�Ʒֲ�Ϊ���������Ľ���ϵͳ

�����۲���̶ȵĽ��ף����ǿ��ѽ���ϵͳ��Ϊ�������ࣺ

- ��е����ϵͳ��û�������жϲ��룩

- �ǻ�е����ϵͳ���������жϵIJ��룩

�ڶ��ڣ�����ϵͳ�Ľ���

����ϵͳ������� 5 ���������裺

- �γɽ��ײ���

- ��ȷ������

- ����ϵͳ�������Ʋ���

- ����ϵͳ�Ż�

- ����ϵͳ�������Ʋ���

һ���γɽ��ײ���

�������ϣ����ײ��Ե��γ���Ҫ�����ֻ������������϶��·������¶��Ϸ������϶��·��ǻ��ڶ��г���ʱ��۲��ܽᲢ�γɿۻ��Ľ��ײ��ԣ����¶��Ϸ��Ǵ��г�ͳ����������, �Թ۲�ϵͳ����ʷ�����еı��֣��Ӷ��γɵĽ��ײ��ԡ�

�ٸ���������A ������ͨ�����ڹ۲죬���ּ۸��dz��ֲ��岨�ȵ� N ����ʽ���еģ��Ӷ�������һ�� N ����̬���ƽ���ϵͳ�������һ�����϶��·������ֽ�������������ǿ�ң�������ֵ�ͨ���Ƕ��г������Ե�������B ������ͨ���г�����ͳ�ƣ����ּ۸��ڿ��̸߿� 1 %���ϵĹ�Ʊͨ�����ǵĸ���ǿ�ң�������һ�߿�����ϵͳ�������һ�����¶��Ϸ������ִ����Ǵ����ݳ����ķ������Խ�������δ�������仯���������ܾͻ�ʧЧ�ˣ�ͬ��Ҳ�dz����ײ���������ϣ�һЩ EA ϵͳ�����߳�����ȫ����ʵ�ʵĽ�������ʹ�ô�����ѧ�����ʹ��δ��������ʷ�Ŀ����Խӽ�Ϊ�㡣

���ײ��Ե�����������Լ����ֵĽ����������ʵ�Ľ��������ϵģ�����Ҫʵ����������۾��飬���ײ���Ҫ�ܹ���ӳ�г��Ĺ����Ժ����ԣ����� C �������ڶ��г����������������һ�����ƽ��ײ��ԣ�

- �г��������Ƶģ�����Ǽ۸���������

- ���Ʋ���һ·��ǰ�����Dz���ʽ��չ����ʹ�����ǿ���ͨ���ص���˳�����Ƶķ������

������ȷ������

����ϵͳ֮����ӵ�п��ԣ�ԭ�����������ڹ������ȷ�ԣ�����һ���ϣ����ǽ�֮ǰģ���Ľ�������ת��Ϊ��ȷ�Ľ������Զ������ۿ��ظ���

�ٸ�������������������ͻ�������߿��ࡹ���������Ǿ�Ҫ�ԡ������ߡ����������ߡ����н�һ���Ķ��������壬������������������ԡ�

һ�����Ƕ�ϵͳ�����й������˶��Զ������Ķ��壬���ǵ�ϵͳ��ӵ������ѧ�ϵľ�ȷ�ԣ�ӵ���˲����ϵĿ��ظ��ԣ��������Ͻ�������˭���������ϵͳ������ó�ͬ���Ľ�������������ϵͳ�IJ����ṩ���´������Խ��Ҳ����ʵ�ʵ�ͳ�����塣

����һ�����ϣ������������ѻ����ԶԽ�������г���̡�

�����ڣ�����ϵͳ����

������һ����˵�����Ѿ�����һ�������Ľ���ϵͳ���ǿ�ִ�еģ����ǽ��������������в��ԣ���������ϵͳ���Ļ�����Ӽ����������м���Ҫ�㣺

- �Խ�������Ϊ���㣬�ṩ�㹻����ʷ���ݺͽ������ݣ�ȷ���������ݵ���Ч��

- ��ͬһ��ϵͳ���ж����ڲ��ԣ�������˵�����һ��ϵͳ�� H1 �����Ͽ��Ի����������� H4 �����ϲ��ɻ�����˵�����ϵͳ�Ƿdz�ֵ�û��ɵģ��� H1 �����ϵĻ������ܲ����ܴ���ϵͳӯ���ı����ԣ����仰˵�����Ʋ�����

- ��ͬһ��ϵͳ���ж��г����ԣ�ÿ���г������Լ������ԣ�������٣���һ���г��л����ķ����������һ���г���������ˣ�����������̫��˵�����ϵͳҲ�Ƿdz�ֵ�û��ɵģ����Ʋ�������һ����ϵͳ�������������Ӧ��ͬ���г�

ϵͳ���Ե���Ҫ�ο����ݣ�

- ӯ������ӯ����ϵͳ�Dz��ܲ��õ�

- ���״���

- ʤ�ʣ�ʤ�ʹ����ϵͳ���������ˡ��ÿ����ܣ��ض����IJ��ԣ�����ϵͳ�Կ���������ǿ���ˣ�����������ϣ�ʤ�ʹ�С��ϵͳ����ȱ���ȶ���

- ƽ��ӯ����ƽ������ӯ���ȣ�ӯ���ȹ�С��ϵͳһ���Ǹ������ģ�ӯ���ȹ����ϵͳ��ӯ��������Դ�����ȼ��ʴ�ӯ����������Ҫ�������ӵģ�������ϵͳ�м��ߵ���̬����Ҫ����Σ�������ϵͳ����ȱ���ȶ��ԣ������������������ǿ���ͨ��һ�ξ�ӯ���������С�����𣬵�ʵ���������еȵ�ʤ�ʺ��еȵ�ӯ���ȵ�ϵͳ�����Ӿ���ͳ�������ϵ��ȶ��ԣ����仰˵��������ϵͳ��������

- �����������ӯ������������ȣ������ʵ�������������С�ڲ��ԣ�����Ӧ�üᶨ����ִ�в��ԣ����ʵ����������������ڲ��ԣ�����Ӧ�þ���ϵͳʧЧ������ʧЧ�����г��仯�Ŀ�����

- ���ӯ����������������ӯ����ƽ��ӯ�����̫����Ӧ����������ӯ����һ�㲻�߱����ֵĿ����ԣ�����������ƽ���������̫����Ӧ���¿����ʽ�������ԶԷ��յĵֿ�����

- ���س�����ʷ���ݲ��Ի�����س���������س�����ϵͳҲ�Dz��ȶ��ģ�����̬Ҫ�ߣ��Dz��Ƽ���

���Ľڣ�����ϵͳ���Ż�

�Խ���ϵͳ���Ż��������������ĵط���һ�����Ż���������ϵͳδ���ı��֣�һ�����Ż��ή��������ʷ�Ŀ����ԣ�ʵ���ϣ����Ż��DZ���ģ��˽�����仯��Ӱ���ܺù�ϡ���Ϳѡ��һ��������������������������ˡ�

ϵͳ�Ż������������Թ�����Ż����Ͷ���������Ż�����������

���Թ�����Ż�ָ������ԭ��ϵͳ�����ϣ���ijЩ�������������������ɾ��һЩ����Ĺ������籾�������̼ۿ��ֵģ����ڸ�Ϊ�ҵ����֣������IJ���ı�����ϵͳ�IJ���˼�������

����������Ż�ָ������ԭ��ϵͳ����Ϊ���Ľ�����������ԭ���ݾ��߲���Ϊ 20�����ǻ����Ż������У��ο� 10-30 ֮��IJ�����Ӧ��ϵͳ�ɼ��仯���б���������������У�һ�������ͨ��������̷��ֲ�����ϵͳ��Ӱ��仯�������ϵͳ�����⣬һ�������Ѱ���ȶ������Ų�����һ���ȶ������Ų����ܱߵIJ������������Ծʽ�ijɼ��䶯������˵��һ���ȶ��Ľ��ײ��ԣ�����Ӧ�ÿ���ȡһ����Χ��

��ϵͳ�Ż��У�������Ҫ����������ϣ�һ��������Ҫ����ϵͳ����������һ��������ϵͳ��һ�������ɻ���ϵͳ�����һ�Ż��ͻ������������У���һ��������Ӧ�ôӶ��г��������ڡ����������ݺ����������ݷֱ���Կ��飨������ 2010-2016 ������ݽ������ƣ��� 2017 ������ݽ������ƣ��������ijɼ����̫�࣬������������ˣ���

����ڣ�����ϵͳ�ĸ���

����ϵͳ������ʵ�̺�����Ҫ��ϵͳ�ɼ����и��٣���Ҳ�ǽ����ռ���Ҫ��ԭ�����ֽ���ϵͳ���г�����ƫ��ʱ��ʵ�����ݳ�����ʷ���ݣ������Ǿ��б�Ҫ��ԭ��ϵͳ���и��£��Ż������Ͳ��Է�����ͬ���Ͳ��ٲ����� |