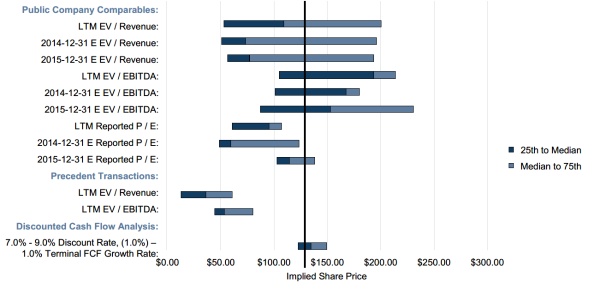

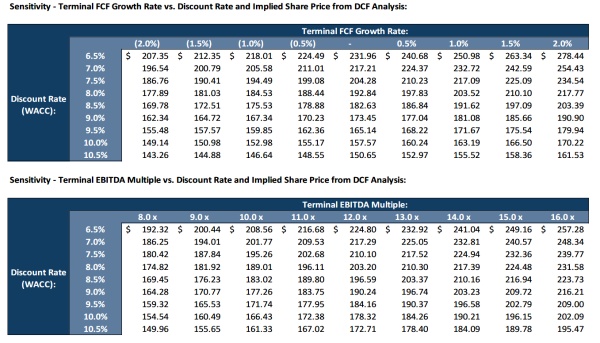

|

���ϸ�λ˵�Ķ��ܺã��ܽ�һ����Ϊͨ�õ���ҵ��ֵ��Ϊ����������Թ�ֵ�������ֽ�������Ҳ����DCF����Թ�ֵ�ÿɱȹ�˾��ֵ(trading comps)�ͿɱȽ���ֵ(transaction comps)��DCF����̫����ȫ����дһ���飬��transaction comps������Ϣ���ݶ��ڴ��һ��Ͷ���߲������ã����������������˵һЩ���ڿɱȹ�˾��ֵ�ķ����ͼ��ɡ�ϣ���ܸ�һЩ��ƱͶ�����ṩһЩ��ֵͶ�ʵķ�����˼·��Ҳ���ⱻһЩ������ʿ�����ϵ���

�ɱȹ�˾��ֵ��ֱ�ӵ����ӣ�������ʱ�����������Χ���Ƶķ��ӷŵ�һ����бȽϣ���ô��������ɱȹ�˾��ֵ�ˡ��ڷ�����Ʊ��˾ʱ������Ҳ��һЩ�������Ƶ���ҵ����һ��ͨ���Ƚ���ر�����������жϹ�ֵ����ĺ�����ֵ�����ںܶ�����г�������ȱ�����������ķ�������������DCF�ľ��Թ�ֵȷ��ʮ�����ޣ��������������ÿɱȹ�˾��ֵ�ķ���ͨ������Ϊ֤ȯ��˾���ۡ�

���������ʱ�����ǿ��������г���������Թ�ֵ��һ�ִַ��͵IJ�������(�ֱ�����ƽ�����������������������)�����������˿ɱȹ�˾��ֵ��ʹ��ǰ���ǹ�ֵ��Ӧ����ʶ����������ҵ��ģ�ı��������⣬��Ҫ���ǿɱ���ҵ֮��ĺܶ��Ӫ���Ե��������а�������ܸˡ���ƴ�������ʱƫ��(һ������Ŀ)��������Ϊ����ҵ��Ʒ���ڵȵȶԹ�ֵ��ʽ��������Ӱ�졣��ʵ�ʲ����У����ǹ�ֵʱ����ݲ�ͬ����ѡȡ��ͬ�IJο����ʣ����ڲ�������ʱ���ݾ�ְ����Ľ�����в����������ɱȹ�˾��ֵ�Ľ����������DCF��ֵ���г����飬�����յĹ�ֵ�������һ��Ӱ�졣

Ҳ������˵�������Dz���̫��ʵ���ˣ�û���˻����Ų������ݵģ�����ʵ�Ϻ����г�����ҵ��ֵ����û�п������ž���������Ϊ������ȷ�����Լ��Ĺ�ֵ�Ժ��Ҫдterm sheet������offer����ͬ�л�Ҫд֮��̸����۵ĸ������䣬���ò���������̸�����ϵ������ľ��ǿ��⼸��excel��������ġ����ڲ�������������ֻ��˵���ˣ�Ķ���һ��ȭ���������ϻ��Ǹ������С�

�������һ���ҵĸ��˾����һЩ�����ֳ��õĹ�ֵ���ɣ�������comps���пɱȹ�˾��ֵʱ�ij��õ���Ա�������P/E��ӯ�ʣ�PEG��ӯ�����ʣ�P/B�о��ʣ�EV/EBIT��EV/EBITDA, EV/����ȣ�֮���ٽ����ڴ������绥������ͨ�š���������Դ�Ͳ�����Ͷ��������ҵʱ������һ������

P/E��ӯ�ʣ��ɼ�/ÿ�ɾ����棬��Ȩ��ֵ/������

��ӯ�ʵ���������ÿ�ɾ�����ֻ��ijһ�εĻ�������������ܿ�����Ϊ���ڵķ��ֽ��һ������Ŀ���ܷ�Ӧһ����ҵ��ʵ�IJ�����֣���һ���棬һЩ������ڳɱ��Ļ�Ƽ��趼������Ϊ�ٿصĿ��ܡ�

���ʺ�������ӯ�ʽ��й�ֵ����ҵӦΪ���ڳ����ڣ�ӵ��ӯ���Ĺ�˾������Ӧ����ѡ�����Ƶ��ʱ��ṹ��

PEG��ӯ�������ʣ���ӯ��/����������

��ӯ������Խ�ߵĹ�Ʊ�����Խ���߹���ӦΪһֻ��Ʊ�ļ۸�Ӧ�������ijɳ�����ƥ�䣬��ӯ�����ʵ���������ӯ����ͬ�����ƴ�����ʽ�йء�

����PEG�������ڴ��ڲ�ͬ��ҵ���ڽε�ӵ��ӯ����˾�Ĺ�ֵ��ȱ���Ƕ��ڿ�����ҵ���ڸ������ε���ҵû�����塣

P/B�о��ʣ���Ȩ��ֵ/Ȩ��(���ʲ�)�����ֵ���ڼ��������ֵʱ�����ٳ������ʲ�

�о��ʱȽ��г���ֵ�뾻�ʲ������ֵ�Ĺ�ϵ���������ڽ������ӯ��ֻ��һ��������ڵ����⣬������Ҫ�����м۵����Ľ��ڻ���Ҳ�������ʷ�ɱ��Ļ�����⡣�������ڷǽ�������ҵ�������ֵ��Ϊ�ʲ���ծ���ı�����������ȷ�ķ�ӳ����ʵ��Ȩ���ֵ�����ڳ��ָ����ʲ������ֵ(�ܵ�����ʷ����Ӱ�췢��)������²��߲ο����塣

�����о��ʵ���ҵ��������ҵ������ҵ�Լ������ʲ��ܼ��͵���ҵ��

EV/EBIT����ҵ��ֵ/Ϣ˰ǰ����

��Ȼ����ҵ������Ӫ������������Ӱ��(��Ϣ����)��˰��Ӱ����뿪������δ������Ϣ˰ǰ������Ȼ�������ֽ�֧��(�۾���̯��)��һ������Ŀ����ҵ�䲻ͬ�Ļ�ƴ�����ʽ��Ӱ��Աȹ�ֵ����������ʹ��ʱ������Ҫ��Ϣ˰ǰ��������˹�������

���ʺ�����������ʽ��й�ֵ����ҵӦΪӵ��ӯ���������Ͳ�ҵ(���ʱ��ܼ���)�Ĺ�˾�����ڰ����˲������Ӱ�죬Ҳ���ԱȽϲ�ͬ�ʱ���Լ�ȵ���ҵ��

EV/EBITDA����ҵ��ֵ/Ϣ˰�۾�̯��ǰ����

EBITDAȥ�����۾ɺ�̯����Ӱ�죬�����ʱ��ܼ��͵���ҵ��˵�������߷�ӳ��������о��Ǿ�ķ��ֽ�����ͬʱ���ڸ�����ҵ����ʹ�ò�ͬ���۾ɷ������豸�������裬������������������ȫһ�µ���ҵ�Ĺ�ֵ���ܿ�����Ϊ�����˷��ֽ�������������

����EBITDAҲ���������⣬������ʶԿ���ӵ�в�ͬ�ʱ��ܼ��ȵ���ҵ��ֵ��Ч�ýϵͣ�������˵�����������ʱ��ܼ��͵���ҵ������Ϣ˰�۾�̯��ǰ������ȫһ��������һ����Ҫ������ʱ�����ô����������£�EBITDA�Ĺ�ֵЧ���㲻��EV/EBIT����ȷ��

EV/EBITDA����ȥ���˺ܶ����ص�Ӱ�죬�����ڶ�����ҵ�ж����ã�������ҵ����Ϊʱ�˵Ĺ�ֵ�����������ʹ�û�������ӵ�������ʱ��ܼ��ȵ���ҵ�����Ը��ʱ��ܼ���ҵ����Թ�ֵ��

EV/���룬��ҵ��ֵ/���� һ�����Զ����ڣ��߳ɳ���ӯ���������������ҵ�Ĺ�ֵ��

������ʵ�ǰ�������DZȽϵ���ҵ��ӵ�пɱȵijɱ��ṹ��һ�������ó��������ʱ�ͱ���������û�б�ķ������Զ�Ŀ����ҵ���к�����ֵ�ˣ���Ϊ�˷�����Ҫ�Ǹ��ݶԹ�˾δ����Ԥ�ڽ��й�ֵ��Ҳ����˵����ǰ��Ӫ�˱��ֺܿ������ṩ��Ч�IJο���

EV/����������EBITDAΪ������ҵ(һ��Ϊ�߳ɳ�������ҵ)����ӵ�����Ƴɱ��ṹ����ҵ(�������̵�)��

���������ڽ�����ҵ��ֵʱ��Ҫ���õĻ�����������Ȼ����ÿ�ι�ֵĿ�겻ͬ������������������̸һ�¾���ʵս��һЩ������ҵ�Ĵ���������

������/�����ӵ��û������͵���ҵ����ֵʱ����Ҫ�õ��ı������У�EV/ÿ�¶�������EV/��ҳ�������EV/��Ծ�û����ȵȡ����ڵĻ�������ҵ����û�������ȱ��ӯ������������ͨ����ҳ�������Щ��Ϣ��Ϊδ��ӯ�������IJο�������Թ�ֵ�������ھ����������Ҫ��������������ÿ�µ��û������Ļ�������һ������ת��Ϊ���ܵ������������ͬ����ҵģʽ��������ת����Ҳ������ͬ�����Ż�Ծ�û�ת��Ϊ������ٶȱ�Ȼ������ͬ�������ڹ�ֵ��ʱ��Ҫ��������ѡȡ�������Ƶı����顣

����/��Դ��ҵ�����ñ��������� EV/DACF, ��ҵ��ֵ/ծ��������ֽ���(DACF��Ӫ���ֽ�����˰����Ϣ֧��) EV/EBITDAX��XΪ��̽���ѣ���ҵ��ֵ/Ϣ˰�۾�̯����̽ǰ���� EV/�ܸ������ֽ���(EBITDA-�ʱ���֧��-Ӫ���ʱ�-˰��)

������������ԭ������Ϊ����������ҵ��˵����̽������֧������������ģ��Ͷ��֮һ�����ڻ�ƴ���ʱ����̽�����ȫ�ɱ��ͳɹ��ɱ����ַ�������ȫ�ɱ��ʱ���һ�п�֧̽����֮���������ġ��۾ɡ�̯����ʷ��ã����ɹ��ɱ���ֻ�ʱ����ɹ��Ŀ�̽���ʧ�ܻ���뵱�ڻ��ѡ����Բ�ͬ�Ļ��ѡ��������ȫ��ͬ�IJ�����֡�

DACF��EBITDAX����ͨ�������۾�̯�����Ѻ͵��ڿ�̽Ͷ�ʣ������������Ļ�Ʋ��죬���ܸ������ֽ�����ͨ���������п�֧̽����ľ��ֽ�����������Щ��Ʋ�����ʵ��ȷ��ֵ��

��һ���Ƚ��д����Եĵ������Ӿ���������Ͷ������(REITs)�Ĺ�ֵģ�ͣ�������ҵ��Ϊ���ڲ��ϵ��ʲ����ۺ��ʱ���֧�������Գ��õı���ΪP/FFO��P/AFFO��FFO����Ӫ���ֽ��������ھ�����+�۾���̯��+�ʲ��������棬��AFFΪ������FFO������FFO-�ʱ���֧��+һ������Ŀ�� ѡ�������ֱ��ʵ���Ҫ�������ڲ������߶��۾���̯�������Զ���ʵӪ��ӯ��������Ӱ�죬����P/FFO��P/AFFO���ڸܸ˺����������ڱȽϹ�ֵʱӦѡ�����Ƶĸܸ�REITs�������塣

������Щ��ʵֻ����˿ɱȹ�ֵ������ѡ�õĹ������⣬���ϼӹ������û���ᵽ��������λ�����ҵ��ֵ���Ʊ��ֵ����ѡ�ɱȹ�˾������˽����ҵ������ͨ��Ʊ��LTM(12������ʷ����)��Ԥ�����ݵ�ȡ�ᣬ������λ����ƽ������ѡ�����ȵȡ����Ͻ��ܹ��ƻ�Ѷ�������Ŀ�пɱȹ�ֵ���Ѷ���������һ���㼶��������ʱ��������֮����������������ʵ˵��̸������һ���ijɾн��������Ա��������ڵ���������¶�����������ݵ���ҵ����С�

��֮���ɱȹ�ֵѰ������г��������ֵĿ��������ҵ�������ֽ��������ʲ����ʲ��������ص�ĸ�ֵ����������Щ��ͬ�IJ�����ʻ���������Ŀ��IJ�����ֻ��������ǹ���Ŀ����ҵ���г���ֵ�������г��У��ɱȹ�ֵ�Ƿ��ܹ���ӳһ����ҵ�ľ��Լ�ֵ�Ҹ��˳ֱ����������Ϊ������Ϊ�����ʱ��г��ļ۸��ڲ����Եijɷ֣������ַ�����ȷ�ܹ�����һ����ҵ���г������Լ�ֵ�ĸ߹������

���������һ�������ʱ��Ļ����������һ�������������һ��A�ɹ���Ͷ����Ϊ���ʾ����飬һ��15��ѡ���⣬5�������ң�лл��ң�����һ��ƽ������ ����Ͷ����Ϊ����� |