����Ȩƽ�۹�ϵ����Put-Call Parity������Ȩ�г���Ϊ���������������������ʽ��ϵ���䲻�������κ���Ȩ����ģ�ͣ���BSģ�ͣ�������ģ�͵�Ӱ�죬ʼ�ձ��ֳ�����Ͷ�������迼�Dz��������ؼ��ɸ��������ж���Ȩ�۸��Ƿ�ƫ������۸Ӷ������������ᡣ ���ķ���������������Ȩƽ�۹�ϵ��������ԭʼƽ�����������Լ���������Ȩƽ�۹�ϵ���������ԡ�

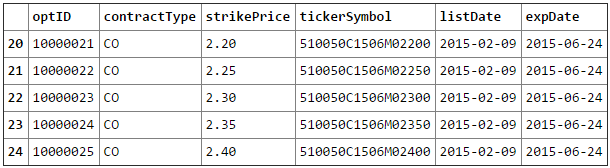

��ȡijһ�յķ��Ӽ���Ȩ���̼�����֤50ETF���̼ۻ��ܣ��õ�����2015��6��24�յ��ڵ���Ȩ�����ʲ����Ӽ������ݡ�

�����Ϊ����������һ���ķ�����

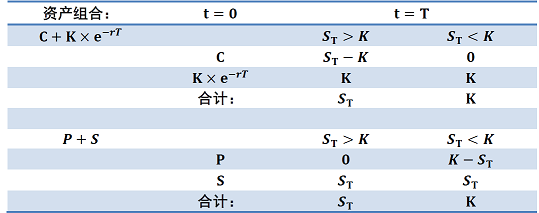

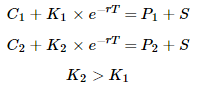

1. ԭʼƽ���������Լ��ԭʼƽ�����������ǻ�������Ȩƽ�۹�ϵ��Put-Call Parity���������ġ��ں����г����׳ɱ�������£���ͬ����ʲ���ִ�м۸�Ҳ��ͬ�Ŀ�����Ȩ��������Ȩ�����ʲ��۸�֮���������¹�ʽ��ϵ������TΪ�����ա�rΪͬ�������������ʡ����������ʲ�S�����зֺ졣

![]() ����ͨ�������ֽ�����������֤�õ�ʽ����Ч�ԣ� ����ͨ�������ֽ�����������֤�õ�ʽ����Ч�ԣ�

����ͼ��ʾ����t=Tʱ�̣����е�ʽ�����ʲ���ϵļ�ֵ����ͬ�ģ���������������ԭ������t=0ʱ�������ʲ���ϵļ�ֵҲӦ����ͬ�����������������Ļ��ᡣ������������Ȩƽ�۹�ϵ������ʽ��ʾ��ϵ������ʱ�����ǿ���ʵʩƽ���������ԣ����ò��Դ���������������

- 1.1. ���տ�����Ȩ��ϡ��������Ȩ���

������C+K��![]() >P+S�����ʱ��������Ȩ���߹��������������������Ȩ��������K�� >P+S�����ʱ��������Ȩ���߹��������������������Ȩ��������K��![]() ��ֵ�������ʲ���������Ŀ�����Ȩ��ͬʱ�������ʲ�����t=0ʱ�̣�����ֽ�����C ��ֵ�������ʲ���������Ŀ�����Ȩ��ͬʱ�������ʲ�����t=0ʱ�̣�����ֽ�����C![]() =C+K�� =C+K��![]() −P−S>0�����ڵ�����t=Tʱ�̣��ֽ����ޱ仯�� −P−S>0�����ڵ�����t=Tʱ�̣��ֽ����ޱ仯�� - 1.2. ���տ�����Ȩ��ϣ��������Ȩ���

������C+K��![]() <P+S�����ʱ��������Ȩ���߹���������������߹��Ŀ�����Ȩ��ͬʱ��������ʲ���������Ŀ�����Ȩ��ͬʱ���K�� <P+S�����ʱ��������Ȩ���߹���������������߹��Ŀ�����Ȩ��ͬʱ��������ʲ���������Ŀ�����Ȩ��ͬʱ���K��![]() ��ֵ�������ʲ�����t=0ʱ�̣����ǻ���ֽ�����C ��ֵ�������ʲ�����t=0ʱ�̣����ǻ���ֽ�����C![]() =P+S−C−K�� =P+S−C−K��![]() >0�����ڵ�����t=Tʱ���ֽ����ޱ仯�� >0�����ڵ�����t=Tʱ���ֽ����ޱ仯��

ʵ�ʱȽϿ��в���: ���Dz����ǽ����������ʲ���ʹ�������ʽ���档�������ڻ�����֤50ETF���ܽ��е��������ղ�������˵�����C+K��![]() <P+S������ʱ������������ʲ������������ʴ˴������dz���C+K�� <P+S������ʱ������������ʲ������������ʴ˴������dz���C+K��![]() >P+S������� >P+S������� ʵ���ϣ���Ȩƽ������������������Ȩ�ı�֤��ռ�ã���Ϊͨ���ں��Ᵽ֤���������Ϣ�ǹ���Ȩ���������еģ�����û��Ӱ�죬�����ҹ��ⲿ����Ϣͨ���DZ���������ȥ�ˡ��ʸ����˿�����ô���������տ�����Ȩ���������Ȩ��ϲ�����������Ա���ʲ��뱣֤��ijɱ��õ��������ʴ������������ʣ����ߵõ��������ʱȽ����ջ���ʱ�����ǿ���������һ�����������տ�����Ȩ���������Ȩ��ϡ� ��ȡ��ͬ��Ȩ�۵Ŀ��ǿ�����Ȩ�飬�õ���opt_summary_result�ֵ�,�����˲�ͬ��Ȩ�۵�ԭʼ��Ȩƽ�����������

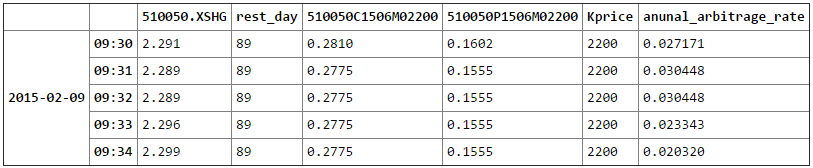

��ϸ������Ȩ��Ϊ2200��ԭʼƽ�������껯���������������

����Ȩ����Ϣ�����ʲ�����Ϣ���뵽���������������

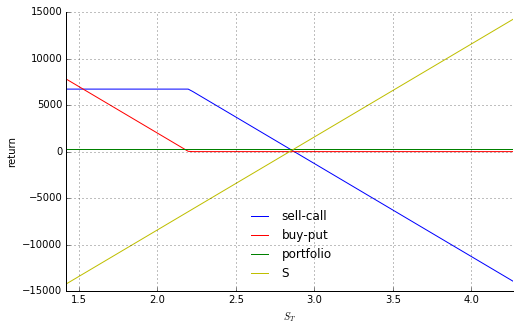

���Կ�����������һ��������Ϻ����۱���ʲ������۸��ڻ�ȡ�����涼��ȷ���ġ�

�ڲ����ǻ���ɽ��������ѵ������£��������۸�����һ�ֿ�����Ȩ������10000�ֱ��ETF������һ�ֿ�����Ȩ������Ϳ��Ի��289Ԫ����������Ͷ��ijɱ���10000�ֵı��ETF������������Ȩ�ı�֤��ʵ�����ڴ�ʱ���������ֿ�����Ȩ�Ǹ��õ�ѡ����Ϊ���Ѿ������ֵ�ˣ���A�ɵ���ͣ��������£����ڵ��ڿ϶�������Ȩ�ġ����������Ȩ�ֿ�������1��+�����ѵ�����

2. ����ƽ�����������ڱ����������۽��ù�ʽ����һ���ı��Σ����γ��µĵ�ʽ��ϵ�������г��д�����ͬ����ʲ�����ͬ�����ա���ִͬ�м۸��������Ȩ��Լ��������Ȩ����Ӧ������Ȩ�������������������ʽ������������Ȩ��Լ��������ͬ��ΪT������ʲ���ͬ��ΪS�������������ִ�м۸�

![]()

��������ʽ����������������ǿ��Եõ���

![]() ����֮ǰ���Ƕ���ԭʼ����Ȩƽ�۹�ϵ��ʽ��֤�������õ�ʽ�����ʲ����Ӧ���ֵȼۣ����������������ᡣ���ǰ����������������ۣ� ����֮ǰ���Ƕ���ԭʼ����Ȩƽ�۹�ϵ��ʽ��֤�������õ�ʽ�����ʲ����Ӧ���ֵȼۣ����������������ᡣ���ǰ����������������ۣ�

- 1.1. ����

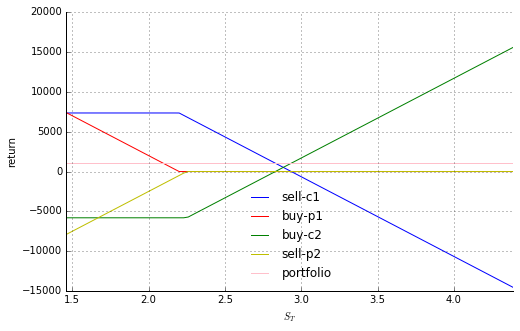

![]() + +![]() ������ ������![]() + +![]()

������![]() + +![]() +( +(![]() − −![]() )�� )��![]() > >![]() + +![]() �����ʱ���������ռ�ɹۣ��������� �����ʱ���������ռ�ɹۣ���������![]() �� ��![]() ������ ������![]() �� ��![]() �� �� - 1.2. ����

![]() + +![]() ������ ������![]() + +![]()

������![]() + +![]() +( +(![]() − −![]() )�� )��![]() < <![]() + +![]() �����ʱ���������ռ�ɹۣ��������� �����ʱ���������ռ�ɹۣ���������![]() �� ��![]() ������ ������![]() �� ��![]() �� ��

ʵ�ʲ���: ֻҪ![]() + +![]() +( +(![]() − −![]() )x )x![]() ��P1+C2,���ǾͿ��������ߵ�����͵ģ��������ؼ������������Ƿ��㹻�ߣ��߹�����������Ȩ�������Ѽ���������Ϣ��������������DZȽ�ֵ��Ͷ��ġ� ��P1+C2,���ǾͿ��������ߵ�����͵ģ��������ؼ������������Ƿ��㹻�ߣ��߹�����������Ȩ�������Ѽ���������Ϣ��������������DZȽ�ֵ��Ͷ��ġ�

ͨ��һ��С���õ������е�6��24�յ�����Ȩ�ı���ƽ���������������������ϸ������Ȩ��Ϊ2200��2250�ı���ƽ�������껯���������������

��������Ȩ����Ϣ���뵽���������������

���Կ�����������һ��������Ϻ����۱���ʲ������۸��ڻ�ȡ�����涼��ȷ���ġ�

�ڲ����ǻ���ɽ��������ѵ������£��������۸�����һ����Ȩ��Ϊ2.2�Ŀ�����Ȩ��һ����Ȩ��Ϊ2.25�Ŀ�����Ȩ������һ����Ȩ��Ϊ2.2�Ŀ�����Ȩ��һ����Ȩ��Ϊ2.25������Ȩ������Ϳ��Ի��1041Ԫ������������ҪͶ���������2����Ȩ�ı�֤��ʵ����ͬ������������2.2�Ŀ�����ȨҲ�Ǹ��õ�ѡ����Ϊ���Ѿ������ֵ�ˣ���A�ɵ���ͣ��������£����ڵ��ڿ϶�������Ȩ�ġ����������Ȩ�ֿ�������1��+�����ѵ����� ���ߣ�¬�� |