��ʵ������2017����Ѯ��ʼ��50ָ��һ�ij�̬��ʼ�˵��ߵ�����������ͻȻ�Ĵ����ҵȽ�һ����������̵�����ʽ�����е�Theta�ո���ɵĴ��һ����Ǵ����֣����������������Ȼ��dz��ѧ����Ϊ����ѧ��֪���Լ����ڴ�����ô����bias�У�����Ҳ��һ���ܱ��⣬�д�����ͷͷ������С�����������Ϊ�շ���ͷ�籾���Ͳ��࣬�ټ��ϼ�ʱֹ����֣������˻س�����������һ�����µ����о��Լ��������˵ģ�������֪����һЩ���������Ե����ѣ��еĽ��������������ˣ��еĻ������˲��ٽ�ȥ��ʹ��˼ʹ������ԭ����Ҫ���������������Ѿ��ܵͣ�����Ȩ�Ե������Ѿ������ȵ�����£������Խϴ�IJ�λ��������ͷ�硣��������Ҳ��û�취�����鰡���Ͼ� 50ETF������2��࣬�ڼ䲨���ʳ����½��������Ǹ����ε��ֲ��ϵĺ��г��������̣��������ر�������˭Ҳ��֪��ʲô���IJ����ʲ��Ǻ����ġ������ǰ�ο��ο�Լ���

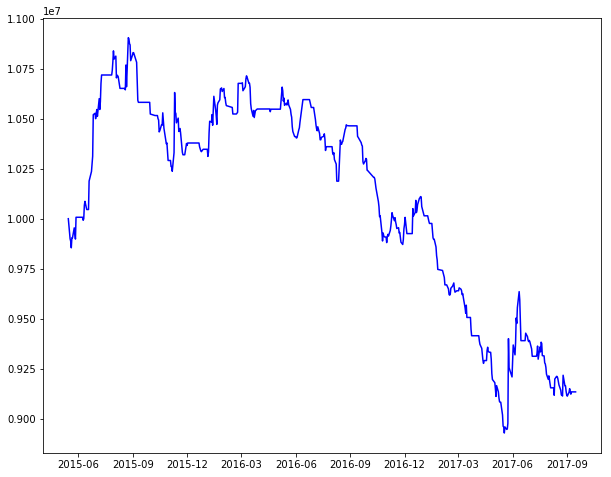

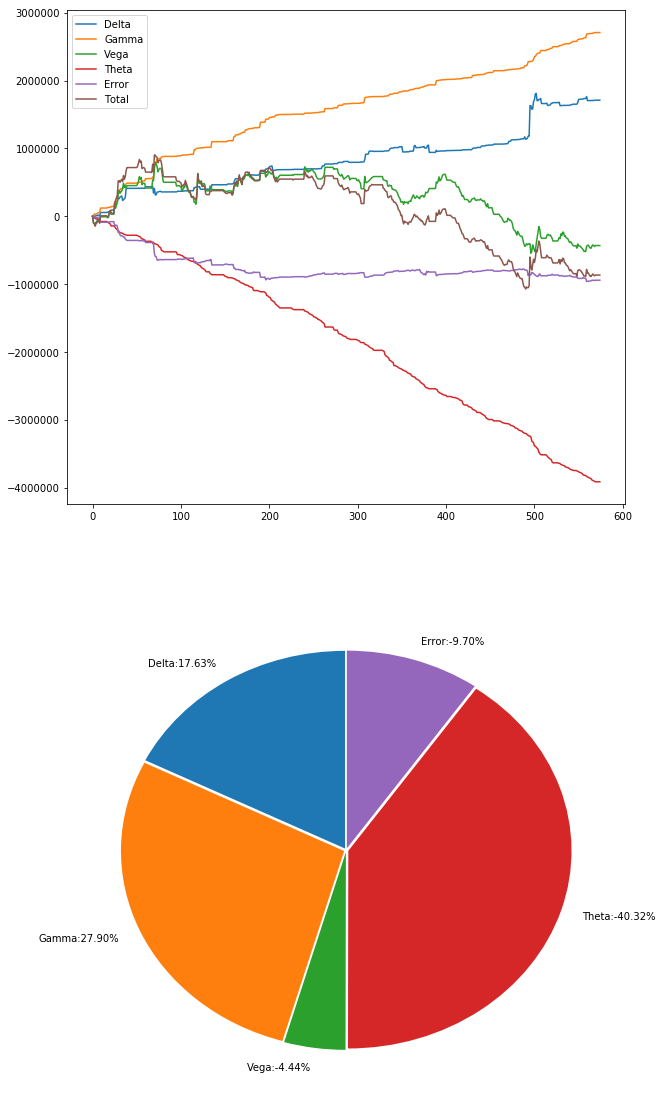

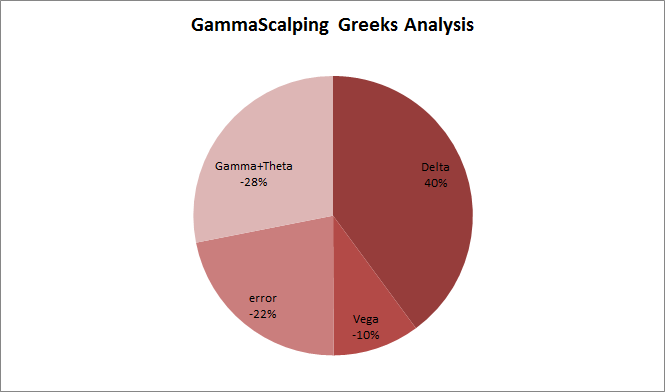

�����������Ժ��Ҿ��ӹ�עһЩ�IJ��ԡ����˵������ϸˮ������������Ҫ�����������겻���ſ��ų����꣬�Խ���ʱ�����ʱ��Ҫ��Ƚϸߡ����������¼��¼��������Ե�һ���»�����Gamma Scalping�� ˵��Gamma Scalping��ҿ��ܶ�����̫İ�����Ľ����DZ���delta�Գ������£����п�ʽ���߿�����ԡ�������Եĺô����ڣ����ֻ�����ʱ�����ڳֲ�ͷ��Ϊ��Gamma�����������������Delta���������㲻����Delta��С��ÿ�ε���Deltaʱ������Ȼ������һ�θ�������ȱ����ǣ���Vega��Theta��������iv����ʱ��һ���������Լ�������ÿ�춼��ʧһ����Time Decay���ܵ���˵������Ҫ��Gamma��Ǯ�ܲ��ܸ���Theta����ģ��Լ�IV�����������ҵ��뷨�ǣ�Theta������ȶ���һ����ģ����Ծ�Ҫ��Gamma�Ķ࣬IV�����ٵ������������֡� ���ǣ������������ܵ�BOLL�ߡ��趨ÿ�ο���10%��ֵ��λ����BOLL����ͻ������ʱ���֣�ָ��BOLL�ٴλص���ƽ�֡��ڼ䣬���Deltaƫ�볬����ֵ��2%ʱ������Delta��0�� �õ������µľ�ֵͼ�� ![]() ���ţ�����һ���ȶ���ʽ��Ǯ�IJ��ԡ� ����������������Greeks��ӯ���ֽ⣺ ![]() ![]() �ڻز��ڼ䣬Gamma����������û������Theta����ģ�����Vega�Ŀ������������ӯ���Ŀ��𡣲������Կ��������յľ�ֵ���ƻ����Ϻ�Vega��ӯ������ͼʮ���Ǻϡ� ���ԣ�Gamma Scalping��Ҫ��һ������IV�IJ��ԣ��������ϻز�������⣬��û�п��ǽ����á������Ħ���ɱ������ǽ�����Ƹ����С����ԣ������һ����ʽ��Ǯ���������������������İ�~

|