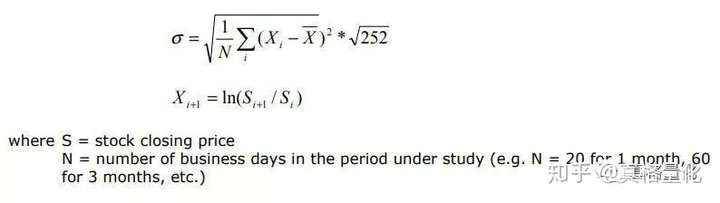

�����֪����Ȩ����ģ��Black-Scholes-Merton��BSM��ģ�ͣ��ڹ�����Ȩ�۸�ʱ�ļ���֮һ����Ȩ��������֪�ұ��ֲ��䣬Ҳ��������������֪����Ȩ�г��۸�����Ȩ�����������ʡ����ǿ��Խ���������������ʷ�����ʽ��бȽϣ����жϵ�ǰ��Ȩ�������DZ��߹����ǵ���Ȼ����BSMģ���ڼ�����ʷ������ʱʹ�õ��ǹ̶���ʱ�����ڣ������˲�ͬ����ʱ����Ȩ�IJ�������ʱ��仯��ʵ�������Burghardt��Lane��1990�귢���ġ�How to Tell if Options are Cheap������������������ĸ��ͨ�����Ӳ����ʹ��Ƶ�ʱ�����䣬Ϊ�����ʵķ�����Ԥ���ṩ����һ��˼·��