|

���ྫ���������ע����Ȧ����ţ�ID:kkcbfwh�����ظ������ϰ������ɵõ�һ�ݽ�����ҵʷ����ȫ��ʵ�ã����㲻�����������Ͻ����۷�Ķ������ϰ�����ӭ�Ӿ�ϲ��

����������ծȯΥԼ�¼��������࣬������ڼ�������ΥԼΣ�飬������ܲ������Ƹ��ԶҸ�֮�ʣ�ծ��ΥԼ�¼������������֪�����У�ΥԼ��̬���Ѿ����ǿ�̸��

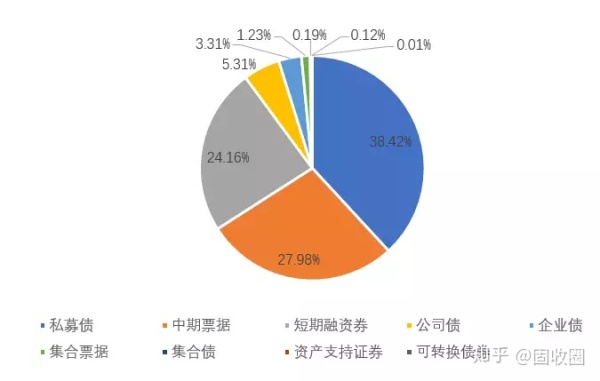

ΥԼ���б��� ����������

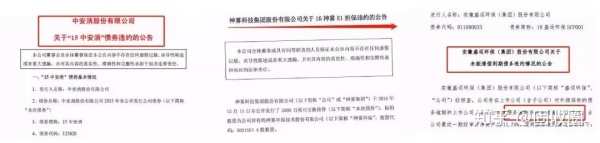

5��������ծȯΥԼ��ӿ���������㽭����Ӫ��ҵ��ͷ���ܰ��ع�ͻ������ծ��Σ���������г��IJ�����

���������ѹ�������й�˾Ҳ���Զ���������������������������֮�����а�����������̬�����й�˾��������ծȯΥԼ��

���ҹ�˾����ΥԼ

ͳ��������ʾ������5��7�գ�2018������������10�ҷ�ծ���塢19ֻ����ծΥԼ�����ڣ��漰��˾�����Ĵ�ú̿�����������������ۡ��������š��гǽ��������������������ͼ��š�*ST�а���������̬�Ƚ�10�ҹ�˾���漰���ϼƳ�130����Ԫ��ծȯΥԼ��������ծ�г�������Ӧ��5��8�գ�AA����AA-��ծȯ�����ʴ�������

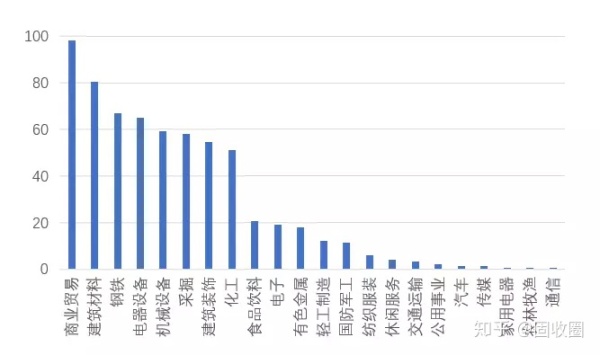

��ΥԼ����������������������ΥԼ����ҵ����ʡ�����㽭��������������8��ʡ�ݡ�Ŀǰ����ʡծȯΥԼ�����ߣ�Ϊ53��Ԫ�����е�����һ�ҹ�˾����44��Ԫ����ΥԼ������������������ΥԼ�ķ����˴ֶ�����Ӫ��ҵ��ռ��70%��

��ҵ������źͽ���ǿ��ܵ���ΥԼ

Ӧ�ÿ������й�ծȯ�г����۷��ղ�С������ծ��ΥԼ�¼��ļ��б���������ծȯ��������������ԭ��Ҳ�����߷���Ŀ�ԭ����Щ��ҵ֮���Գ���ծ��Σ�������Ե�ԭ����Ҫ�������棺

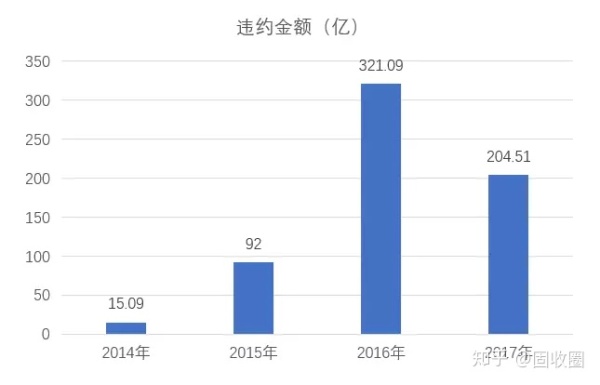

2014-2017��ծȯΥԼ���

һ������ǰ��ҵ��������ţ���������ҵ���������ڵ�ԭ����ҵ���������˾�ծ��ծ��ѩ��Խ��Խ����������Ϊ�̣�

������������������ж̶�2������������չ���10�ҹ�˾������32.67��Ԫ���ҽԲ�ȡ�ֽ��չ����а����IJ������Ź��ڼ������ֹ��ڴַţ�û����Ч���ϣ����ģʽ�£��ʲ���������Ӫ��ȴû�����������������ֽ�������ģ���ʹ��������ʱ����������������9���������ǡ�

�����й�˾���ԣ����ڼ��������ţ��ʲ���ģ��������Ӧ���������ȴû��������������˾�ֽ������ţ������ʲ��������¼����������Ի�ծ��Σ����

��һ�����������ⲿ������Ӱ�죬��ȥ�ܸˡ�ǿ��ܵĽ��ڻ����£��������š��ʱ��ṹ������ծ��������ծ����յ���Ҫԭ��

���ڽ���ǿ����϶�Ӱ������ҵ��չ�������������л���ʵ�����Ƚ����ԣ���ʹ������ʻ��������仯����ҵ�����������ʵ�����һ��������£����ʳɱ�Ҳ�ڲ�������������ʹ������ͷ���Ĵ�Ħ����˹������������

�������÷��ջ�������Ҫԭ�����������ѶȼӴ��µ��ⲿ�ֽ���ή������ʵ�ϣ���������������ծȯΥԼ���岻����ҵ��Ӫ�пɣ������ʳ���ѹ����ҵ�����һ�����ݡ������������Ŷ��³��������ջ�Ӧ��������Σ��������������ɵ��±�����

��ȫԤ�����û��� ���Ƹ��ԶҸ�

����ծȯ�г�ͬ���ǵ��ڳ�ծ�ĸ߷��ڣ���˾������ծȯ���ڹ�ģ�ߴ�5���ڡ�����Ԥ�����ڵ�ǰ�г��ʽ�������ƫ��������ȥ�ܸˣ��Լ�������ҵ�������Ƚϴ�������£���ҵ�ʽ����Ի���ţ���ծ��Ȼ���ڽϴ�ѹ���ͷ��ա�

2014������ծȯΥԼ��Ҫ�ֲ����

����ø�����ҵ��ծ��ΥԼ���ݱ�ɴ��ģ��ϵͳ�ԵĽ��ڷ��գ��ѳ�Ϊ���ڸ�����ǰ��һ���飬��ǰʱ�㣬�������������������з��շ�����

һ���棬Ҫ������ȫ���������÷��յ�Ԥ������������ƣ����ڼ������ڵ�ծȯ��ǰ����������Ӧ�ԣ��������м��г�������Э����ھ��Ƴ��¹棬ϸ�����������̷�ع�����Ҫ��Ҫ���������̽�������ҵ���ݾ�Ӫ������࣬��רְר�ڶ�ծȯ���д����ڹ������Ը߷�����ҵ����ÿ���¿�չһ���ֳ��طõȡ�

��һ���棬�����Ѿ�����ΥԼ�������Ҫ��������ծȯΥԼ���û��ƣ��������õط��ӳ����˻�������á��ʵ��ſ�ΥԼծȯ�Ľ������ơ���ȷ�н���������ծȯΥԼ���÷�������κ�����������ҵ�г������ƻ��Ʋ����鷨�ɻ��Ƶȡ�

ֱ�����Ƶ���Ĺ�˾ծΥԼ�¼�����Ҫ���Dz���ԭ�������˾�������������ȷ���Υ�棬���⳥���⳥����Ȼ��ִ���Ʋ��ȳ���Ҫ���ڹ��ǡ����ڼ�ܲ��ź��г���������˵������˳����Ч�ķ���ծȯ���ջ��������ص�Զ�������ƽ��������ϣ���ʹ֮�����ƣ��Ӧ�������Ƕ��ף��ô��Ƹ��ԶҸ��ٶȳ�Ϊ���ԡ�

2018ΥԼ���ռӴ� ���ײ�����и

�ж��ٹ�˾Ư����ҵ���°���ӿ�������ж��ٹ�˾��Ƶ�����ݺ���죿���������й�˾�����������Ϳ�˭����ΥԼ����¶�����ݡ�

�����й�˾����״������������ͳ��������ʾ��2017���Լ�2018��һ���ȣ��ǽ������й�˾Ӫҵ����ͬ�����ٷֱ�Ϊ21.04%��13.91%��������ͬ�����ٷֱ�Ϊ33.21%��24.9%������ӯ�����ټ����Ż�����2018��һ�������ٻ���ӿ졣

���й�˾ӯ�����ٷŻ����ֽ�����������峥ծ���������½�������ζ��һЩ������������ҵ�������ǹ�ʣ������ҵ����С��ҵ���ڳ�ծѹ���Ӵ����÷��տ���������

���˳�ծȯΥԼ�����ڹ������Ӫ��ҵ

������ծһ���г������������е͵ȼ�����ծ�����������½�����������������������������ҵ��ծ�ɱ����������Ӿ���������ծȯ��ΥԼ�����ԡ�

�����ʹ��¹���أ��DZ�ή���Խ�����������ƫ�����������µ͵ȼ�ծȯ�������ѣ����÷����Ի����������������Ҫ����ԷDZ������ȸߡ���ծȯ�����ȸ����Զ�ծΪ������ȥһ���������������д���ռ�Ƚϵ͵���ҵ��

�ӵ��ںͻ��۷���������2018�깫ļ��˾ծ��˽ļ��˾ծ���ڼ����������ֱ�Ϊ5371��Ԫ��8236��Ԫ���ֱ��2017�굽�ںͽ��������������120%��149%��

���ŵ��ڸ߷�����٣�����ծȯΥԼ�������¼���¶�ֿ�ʼ�ӿ죬�г������ֻ�ӭ�����������ܼ���¶�ڣ����ܳ����ظ�ȯ����ҵ��飬�����¼�����Ƶ�ʿ��ܼӿ졣

�ӻ�����������4��ǿ������ҵ����˱���������ů�����е͵ȼ����������������������������仯���෴ӳ�г����ڲ��ܹ�ʣ��ҵ�ij�ծ���ǡ�

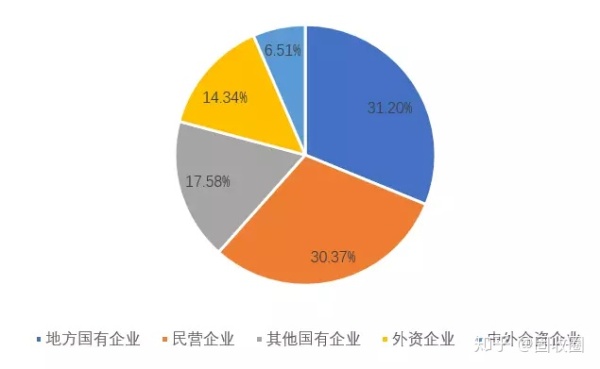

2014������ծȯΥԼ�������ҵ�ֲ�

�ӽ�������ծ�����ʶ���������������������Ͷ���߶�����ծͶ�ʵĽ���̬�ȣ�������ծ�г����ԣ�������ȯ����ҵ����ֻ��Խ��������е������Լ�������ѹ���ϴ�ķǹ���ϼ��е���ҵ�����Խ�����������

�ۺ���������2018������ծ��������ģ������ҵӯ���ʱ�������ѹ���Ӵ�ı����£������ʹ��¹�ij�¯�����ԶҸ��������ƣ��������÷����¼����ܻ���ٵı�¶��δ��Ӧ�߶Ⱦ����е�����ծȯ��ΥԼ���գ������ס�������и�� |