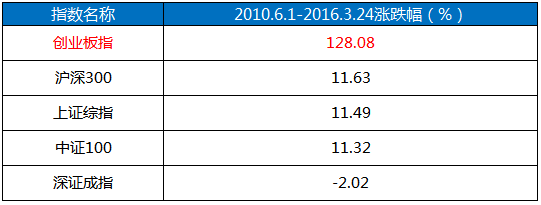

|

1.��Ͷ��Ʒ�� �Ƽ�һֻ����Ͷ�����ѣ����ѵ���Ϊʲôѡ��ֻ���𣬹��ڵĹ�ļ����ǧֻ���û��β�롣Ҫ�����Щ��������ѡ���������⣬����õĻ��� ����Ͷ�������������ƽ̯Ͷ�ʳɱ������ͷ��ա�����ʵ��������Ƶ�ǰ���ǣ�ѡ���Ͷ��Ʒ�ֱ���������һ���ߵ��Ե�Ʒ�ֱ���ƫ���ͻ��𣬻�ָ�����𡣲������������͵Ļ����ʺ�����Ͷ�� ���һ����ծȯ�������ǵľ�ֵ��������ƽ�����ϵģ���Ͷ��������������Ͷ�ʳɱ�����ȡ��Ͷ��һ����Ͷ��Ч�������������Ͷ��û��̫������塣 2.ָ������ �Ƽ�ָ��������Ϊָ����������������ڣ���ָ������ӳ����һ�����ҵ����徭�����ƣ���ʱ�����ƣ����ڴ���ָ�����dzʲ���ʽ�����ģ����ȷ�����ڵ�Ͷ���ڣ�ѡ��ָ���ͻ����Dz�����ѡ����������������Ļ��������������Ƶ����Ʒ�ʲ��ȶ��� �ͷ����༫���Ƽ�ָ������ ����Ϊ����Ͷ���ߣ���������Ͷ���ߺ���Ͷ���ߣ������ᷢ�֣���õ�Ͷ�ʹ�Ʊ�����ǹ�������Ѻܵ͵�ָ������ͨ��Ͷ��ָ�������ڿ۳������Ѻ���������֮������õľ�Ͷ�������ʣ��϶��ܹ������������Ͷ��ר�ҡ����� �ͷ�����Ϊ��������ֳ��ڳ�����������ָ����������ܲ���������͵㣬����ͬ��Ҳ����������ߵ㡣���ͷ��ص�˵�����ἰ�ġ����ڳ����������롱�������dz�˵�Ļ���Ͷ�������о���������Ͷ�����ڰ��չ��в���ʱ���������ʷ��¼�ܲ��Ϊ����ͨ�����������ڸ��ٻ�����Ʊ���±��֣���������������ڴ����ʱ�������������Ǹ�������� ����������һЩ����ָ����Ͷ��ӯ�����ʣ�  ���϶���ͨ����������ݣ������˵�Ƚ��ֹۡ�������ʵ��Ͷ��ָ���У���Ҫ�����⼸�����أ� ɵɵ�������������ĸ�ʱ�����������г���Ը�λ��ӯ��Ԥ�ڴﵽ֮��ʱֹӯ�� �Ѷ�Ͷ����һ��Ͷ��ϰ�ߣ��н��г��������볡�� ���ض�Ͷ���ɣ��м��ڴﵽӯ��Ԥ��֮ǰ���ԶϹ��� �����Ķ�Ͷ��û��Ǯ��Ҳ������������⼸������ԭ�� ����һ������Ͷ�Ļ����Dz���һֻ�õĶ�Ͷ��ģ������Ƿ���ҵ���ɿ���������ǣ��뻻ֻ����Ͷ�ɣ� ���ض�Ͷ���ɣ��������ԶϹ�����������ǰ�� ���г���Ը�λ���ߴﵽӯ��Ŀ���ʱֹӯ��

ϣ���ҵĻش��ܰ����㡣������ڻ���Ͷ�ʷ����С���ɣ����Ե���ҵ�ͷ���ע�ҵ�֪����ҳ������ɻ��ڹ��ںţ�˭ţ����˵�� |