����Ͷ���Ǹ����������ư�������۵������ŵĻ���֮һ���ܶ��˿���ڶ�Ĵ�V�����������������������Ƽ�ͨ����Ͷ�ķ�ʽ���������

��֪��������������Ͷ�������Կ�������һЩ�û��ٰ���Ի���ͶΪ�����֪��Live����������ǧ���˲��롣�����Ҳ�dz������ˣ��ñ��ķ�ʽ��Ǯ���о�ֻҪ��Ͷ�ˣ��ͺ����ڼ��ﰲ��̨ӡ���������ö��Խ����ÿ������Ʊ�ˡ�

�ڻ���Ͷ�������棬��3�����ҵ��û���ע��1ǧ������⡣

�������ƿ���Ͷ��������γ�ǰʮ�������У��������͵��������Ķ��ǻ���Ͷ��������ѩ��Ȳƾ�����վ�ϣ����ڻ���Ͷ�����º�����Ҳ�dzɰ���ǧ���ɼ����кܶ��������д�ֶ��ں����������ƻ���Ͷ��ͬʱҲ�кܶ���ߺ�Ͷ���߶Զ�Ͷ����ܸ���Ȥ��

�����������˵��ǡ��ܶ���������Ͷ�����£�д�ķdz���רҵ�����������ߵ����ɡ������������������д��һƪ������Ϊʲô����Ͷ�Ǹ������� �������¡�������һЩ���߷�����˵����ƪ����д�Ĺ���רҵ�����ǿ���һ֪��⡣ϣ�����ܹ����ø��Ӽ�һЩ�����������ǰ����еĵ���˵�������˽�����ƪ���£��Ҿ����ٰ�����Ҹ��ӽ�һ������һ�»���Ͷ�����ס�

�ӱ���������������Ͷ�ǹ�������һ��Ͷ�ʲ��ԡ���ͶҲ�ֺܶ��֣��ж��������ۣ���ʱ������ȵȡ������������Ļ���Ͷ��ָ�������һ�ֶ�������ʽ������ʱ����һ�����ʽ𣨱���ÿ����100�飩ȥ����ij֧���𡣲����г��ĺû��ͻ�����ǵ����������깺��

���ְ�ʱ�����������ķ���������Ķ�Ͷ����֮һ������������������е�������ȥ������Щ������һЩ�����ӣ��ͱȽ������ˡ�

�Ƴ����Ͷ�ĹĴ��ߣ�һ����г�������Щ��Ͷ�ĺô���

1. ÿ���Զ����˻��п۳��ʽ�����������ɴ�СͶ�ʵĺ�ϰ�ߡ�

2. ������ÿ���½���ֻ࣬��ͨ��ÿ��ʡһ�㣬��Ͷ�ķ���������Ͷ�ʻ��

3. �����������������ǵģ���˳��ڼ�ֶ�Ͷ���Ի�úõ�Ͷ�ʻر���

4. ����Ͷ��Ц���ߣ��г��µ�ʱ�������룬�Ժ�����ʱ���Ի�����

5. ����С���ò��࣬��Ͷ�ǡ����������������ʺ���Щɶ��������Ͷ���ߡ�

�������������Һú÷���һ�£���Щ˵���Ƿ��е�����

��һ�͵ڶ���������ʵ���ϰ����������飺

��1��������Ӧ�����ɴ���ĺ�ϰ�ߣ���Ҫ����î������Ҫ�������ѡ�

��2��Ͷ��Ҫ���硣���������ʱһʡ��Ѫ��Ǯ��������ÿ����100�飩��ҲҪ�������������˾���������

�ڣ�1��������ûʲô���⡣һ�������εij����ˣ�������Ӧ�ÿ����Լ��������ѵ�������ͨ�������ϰ�������ٳɶ࣬��������Լ��ͼ�ͥ�ľ���ʵ�������ܹ��������й��ˣ�Ӧ�ö�����ͬ�����ļ�ֵ�ۡ�

�������ڣ����ɴ����ϰ�ߣ�������ͬ������Щ����ȥ�����ÿ����ʡ������Ǯ�����Է�������������������߶���/��ծ��

���������˾�������Ŷӷdz������İѡ�����͡���������������������ĵĻ����ˡ������Ҫ���������ѹ����ߣ����ɴ����ϰ���Ǻ��¡����Ǵ�����������ȫ�������£���Ҫ���������Ƕ��ǵ������Ի�

�����������ڣ�2�������飺Ͷ��Ҫ���硣

������飬�������ᵽ�ĵ��������������Ƶ��������������������������ǵġ������㿪ʼ�����ܹ���������ܹ������Ǵ�����Ͷ�ʻر����ͷ�������д�����ٵ�����ǿ��������������Ҫ�ԡ��缸�꿪ʼͶ�ʣ����Ϲ�����30��֮�ܿ��ܿ��Եõ�һ�ʿ۵IJƸ���

������飬���ƺ���������ʵ�����¼������⣺

���ȣ��ý���������ᵽ�ĵ��ĸ���������ì�ܡ�

���е��������ǻ����µ���

������ǵĻ�����Ȼ����һ��ʼ��ȫ�������Ͷ�ʻر����ã�����Ҳ��������ν��Ц���ߡ�

������µ��Ļ������㻹��ֳ��ڶ�Ͷ��ʲô��ÿ�����ս������ʡ�Լ��ô�������Ѫ��Ǯ����ʲô���ã�ȥ������˾��һ�������µ����ʲ���

��֪������Щ�Ƴ綨Ͷ�����ѿ����̲�סҪ�����ˣ������ڳ��������ǵģ����Ƕ��ڻ��µ�����˶�Ͷ�����ڶ��������á�Ц���ߡ���������ɱ���Ȼ���ó��ڵ�Ͷ�ʻر���

��Ӣ�����о����������If it seems too good to be true, it probably is��������������ô�����Ͷ�ʲ��ԣ��ڶ�����ץ���Σ�����ͼ��ʲ���Ȼ��ͬʱ�ܹ����ܵ����ڵ�Ͷ�ʻر����ǿ��ܺܶ�ְҵͶ�ʻ���������֮�����ˡ���������˵�����ϻ��𡢴�ѧ����ᡢ���ͶԳ�����ְҵͶ�ʻ���ȥ�㶨Ͷô����

�ڱ��˵ġ�Ϊʲô����Ͷ�Ǹ������� ���У����Ѿ������ⷽ�����ѧ��������Ͷ�ܷ��Ͷ���ߴ������õ�Ͷ�ʻر�����ȫȡ���������������Ͷ�ڼ��г��µ�����ôͶ���߾����Ը��͵ļ۸����룬���δ�����Ի�ø��õ�Ͷ�ʻر�����֮�������Ͷ�ڼ��г����ǣ���ôͶ���߸����ijɱ����ߣ������Ͷ�ʻر�Ҳ�ᱻ���ۡ�

��Σ��ý�������й����г��ڱ��ǵļ��裬�ò���ʵ֤֧�֡�

Ͷ��Ҫ����Ľ��飬�䱳��һ���dz���Ҫ���������dz�����������Ʊ�����ǵġ���������ڷ������ȷʵ���ڡ�

����ͼ��ʾ��������ǻع�������ȥ200�������ʷ���ͻᷢ�ֹ�Ʊ����Ͷ������õ�Ͷ�ʻر����ڿ۳�ͨ��֮���ԼΪÿ��6.6%���ҡ�ͬ�ڵ������ʲ�������ծȯ���ƽ���ֽ𣬶������Ʊ��������ɣ���Ӣ�����������¹���������ҵ��Ҳ�����ơ����ǡ��������Ʊ������Щ�����е�ͨ������ʯ��

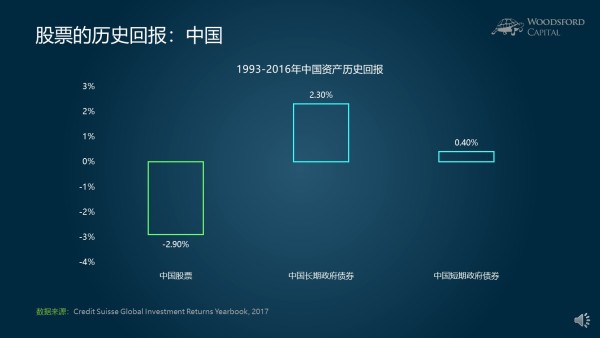

��������������й������ԡ�������Ǽ���1993�굽2016���й����ʲ��ر����ͻᷢ�֣���Ʊ����Ͷ���ߵ�Ͷ�ʻر��Ǹ��ģ��۳�ͨ��֮�����Ҳ���ͬ�ڵ�����ծȯ��

Ҳ����˵���й��Ĺɼ۷�����ۣ�Equity Risk Premium���Ǹ��ġ����й����е������Ʊ�ķ��գ���û�и���Ͷ���߱�����ծȯ���õ�Ͷ�ʻر����෴����Ʊ�Ļر�����������ծȯ������Ͷ���߰װ׳е�����Щ����ķ��գ�û�еõ���Ӧ�IJ�����

����������⣬�ڱ��˽��ڵ����繫���Ρ�С�ڹ��ʲ����á���һ�ڹ�Ʊ ��Ҳ�з���������Ȥ�����ѿ���ȥ��һ�£����Ԥ������

��Ȼ����Щ���ѿ��ܻ�˵����ȥ20�������ʷ����һ������δ�����Ʊһ����Ǯѽ��ȷʵ���й��Ĺ��У����������ԡ��ͷ��������ȣ��й��Ĺ�����ʷ�̵ö࣬�����ڼ���ҵľ��û����仯�dz����ֺ����й�˾�йصķ��ɷ��棬�������������һ����ı仯����˹�ȥ20�������ʷ�ر���ȷʵ��һ����δ���ж���Ԥ�����á�

����������Ҫ����ѧ��Ԥ�⣬����Ҫ�����ܶ���ռ���Ϣ�����ھ����ܳ�����ʷ��������һЩ�����ܼ����жϡ���������������ǿ���ģ����й������ڹ�ȥ20����Ļر������ã�����ծȯ�����Dz�ҪäĿ����Ϊ��Ʊ��Ͷ�ʻر��ڳ���һ���á�����������й���û�еõ����֡�

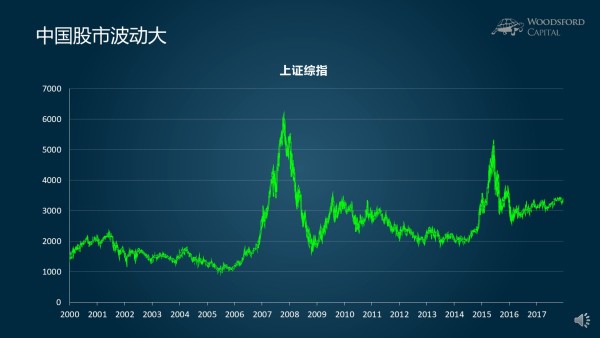

�й�������г�����һ����ͬ������˰�յ�Ӱ�졣

�ܶ�Ӣ���˺������ˣ����������˻�(401k��pension account��)�У�ȷʵ�Ƕ�Ͷ��Ʊ����/ָ������ġ��������������ǹ�������Ĺ�������ġ�

��Ӣ�������ݽ��˻�Ϊ��������Ϊ�˹���Ӣ���˴��Ϊ�Լ��������������㣬��˸������ݽ��˻�˰���Żݡ����֪����Ӣ��������˰�Ǻܸߵġ�ÿ��Ѷ���Ĵ����һ���ִ������ݽ��˻������Եֿ�����˰����˺ܶ�Ӣ���˻�ѡ����ô�������û����Щ����˰�ֿ۵��Żݣ�ΪɶҪ��ô����û���ɰ���

��Σ�Ӣ������˰�����˻����Ǯ��������������ֻ��һֱ���浽�����ݺ����ʹ�á������ЩӢ���˲Ż�ѡ���ڰ���Щ����ȥ����𡣷����ֲ����ã�ֻ�ܵȵ�60�����Ժ����ȡ�������кܳ���Ͷ������(��20���꿪ʼ�㣬��30~40��)�����ͨ����Ͷ��ʽ����ͳɱ���Ʊָ������/ETF���Ǻ����ġ�

�������ڣ���Щ�������й�Ͷ���߶���ͬ����������˰���Żݣ�������������ߣ��й��������Ӣ������һ������ô����ȫ�հ��أ��й����й�����Ĺ��顣���Dz����հ�����һЩͶ�ʷ�����ԭ�ⲻ��������ʹ�ã���ȥ������Щ����֪ʶ���������ˡ���Ҳϣ��������ƪ���µĶ��ߣ��ܹ��һ�����ۣ���������˼���������Լ��ó��������ԵĽ��ۡ�

�ٴΣ����������ϸ������������Ͷ�Ľ��飬�ͻᷢ�����������ʺ������˵ľ��������

������һ����ͨ�����˵����ӣ�������һ�����еĵ�����

�����������22���ѧ��ҵ�������Щ������ѡ��������죨���С������������ȣ�����ô����ҵ�����仹��Ҫ�ӳٵ�25�����������档

�ڸձ�ҵ���Ǽ��꣬�����������æ���Ǿ��ǣ���ҵ����ż����Щ���������Ժõģ����ܻ���̨����

Ȼ�����Ǽ����������28/29�����ҽ�顣�����ʱ��ʼ����ᷢ����λ������Ҫ�ܶ�Ǯ������Ҫ��ЩǮ������飬�������е�һ���Լ�����Ļ鷿����Ȼ��������ޣ�������ȥ�ж���/���ȡ����ѡ������̥������Ҫ�����ظ�һ�顣

���������ǾͿ��Կ�����������Ǹ������������������ر��н����ҵ������BAT������Ͷ���������ϲ�֮�ࣩ�����й��������ˣ���29~35���Ǹ��Σ�����ȱǮ�ġ��ڹ�������������ϣ��ܶ�������Ǹ�ĸ����+���д��

�������Ǽ������������23/24�꿪ʼ��Ͷ����Ͷ��5�꣨29�꣩��Ҫ���������ȱǮ��ʱ����ͨ����Ͷ��������˾��Ǯ��ȴ���ó����á���Ҫԭ�����ڣ�

���У��ر����й����У�һ���ص���Dz����Դ�����Ԥ�⡣4~5���Ժ�Ĺ��У������Ǵ�ţ��Ҳ�����Ǵ��ܣ������Dz��Dz�����

����ͼ��ʾ��������������2006�꿪ʼ��Ͷ����ô��5����2011�꣬���ܿ����ǿ���ġ���Ȼ����������������ã���2002�꿪ʼ��Ͷ��Ȼ����5����2007�궥��ʱ�������Ǿ�ȷʵ����һ�ʡ�����Ͷ�Ͷ��ȫû��ϵ��ֻ�������������ر�ã�ǡ���Լ���ҪǮ��ʱ���еǶ����ѡ�

��Ͷ�ʽ��ò������ĵڶ���ԭ�����ڶ�Ͷ��Ŀ�ġ�

��ͷ��β����Ͷ�����Ķ��ǡ�����Ͷ�ʡ�������ǹ������������Ӵ��Ϊ���������������㡣����ô����30�����Ҿ��ó������أ��ⲻ��Υ����һ��ʼ�Ķ�ͶĿ����ô��

�����Щ���붨Ͷ�������ˣ���28~35��֮��ᴦ��һ���dz����ε�״̬��һ��������Ƿ���к�ĸ��Ǯ����ĸ��ȻԸ����֧����Ů����������Ҫ����������ɣ���������֧����Ϣ������һ���棬�����Լ����ֽ�����ã���Ҫÿ���������˾�Ͻ��¹���

�����������Ȼ�Dz������ġ��������Ե�ѡ���������һ�鷿֮ǰŬ����������ȡ��н���������Ȼ����ͨ���Լ���Ŭ�������һ������֮�Ը�ĸ�����������д����Ȼ����ÿ�����ֽ����н��������£���������Ͷ�ʵ��¡�

����˾��������Ա��һЩ��������ν�Ĵ�V��ר������Щ30�����µ������ˣ��Ĵ�����ȥ�������Ͷ�������������˵��ǡ�������Щ��������˵������˾�ͺñ���˰��֣�ÿ���¶������Ĺ����г��һ��˰��ӻ���˾�Ƕ���˵�����Ǵ��¿����������ǵĶ�����һ�������ˣ���20���꿪ʼÿ�¹̶�����ij���𣬲��ܷ紵�����ҵ�������ʮ�����������������������ҳϵĿͻ�ȥ�����ң���ֱ��A��ͻ�����˻���˾����ͬһЩ�����V��������������������Ͷ����������ǿ��ľ��ü�����������Ϊ��ͨͶ���ߣ��������Ҳ��������Ϲת�������ƽ�ȥ���Ǿ�ֻ�ܹ������Լ��ˡ�

�����ٽ��������ᵽ�ĵ��������ɣ�����С���ò��࣬��Ͷ�ǡ����������������ʺ���Щɶ��������Ͷ���ߡ�

���ȣ���������ijһ��Ͷ�ʲ����Dz��Ǻã����Ӧ���ǣ�Ͷ�ʷ����ж�ߣ�Ͷ�ʻر��ж�ã��е��ķ����ж���Ƿ����ʺ�Ͷ���߸��˼�ͥ��������Ͷ�ʲ��ԣ����������Ƿ��ʺϡ����ı�������

��Σ�����dz��ڶ�Ͷ(���綨Ͷ20������)����ôͶ����������Ҫȷ�ϱ���Ͷ�Ļ���/����˾�ܹ�����20�����ϡ����ڹ��ڱ�������һ����ս(��һ֧����ʽ��ļ���������2001�꣬Ҳ����˵���ϵĻ�����20�꣩�������Ͷ��һ����10��20���رյĻ���/����˾������Ͷ������ɵĴ���ǻ����Եġ��������С����Ͷ���ߣ������ʽ�Ϳ���ʽ���������֪��������������֪ʶ�;���ȥ�����ⷽ����ж��ˡ�

����һλ����С��ͨ����Ͷ������ijһ֧����С�ij������ǣ�ʡ�ģ�ʡ�£�����Ҳ��Ǯ���������Ǽ��赽��2007�꣬����2015�꣬�û���ľ�ֵһ�����µ�20%��30%���߸��ࡣ�������������ʣ���λС���ܹ������ļ���������Ķ�Ͷ�ƻ�ô��ʵ��ʵ˵������ͨ�ˣ������ĵ�һ����Ӧ���϶����ǰѻ����׳������Ϊ������ν�ġ�Ϊ���ݴ��㡰�Ķ�Ͷ�ƻ�����ʵֻ������Щ�����¶���С��Ͷ����������Ѷ��ѡ�

һЩ��ν�������V�������Լ��ķ�˿����������������Ͷ�ʲ��Ի����𣬾�Ȼ���кܶ����ţ���Ҳ�Ӳ������ֳ����ǹ�����Ŀǰ��Ͷ��С�ס�����ʵ��̫�����״�����ҿ����������������κ�һ�������ϵ��û���������Ϣ������������/���Ľ���ȥ����һЩͶ�ʻǰ��������Ӧ�������¾�ְ���飺

1��������Ϣ���Է�������ɶ��ʲôְҵ�����ڹ�˾�����ƣ�����ѧ����Σ������������к�ְҵ���ʣ���û�й�˾��վ��

�ҿ���������վ�ϵĴ�V����˿�����٣����������ȥ��һ�¶Է���������Ϣ������һ����������ʲô���鲻���������������û������Ľ��飬�������ô��

Ͷ�����ƣ��漰�Ķ������ǵ�Ѫ��Ǯ���������ֵIJ��������Ƕ��Լ������Σ��������Ƕ��Լ������ף����ˣ����ӣ����ˣ����������Ρ���������һ������������֪�����û���ȥ�������ǣ�����һ�ּ��������Ͷ��̬�ȡ�

2��֪ʶ��ϵ���Է���û���ܹ�רҵ��ѵ���Ƿ���������鼮��д�������Ƿ�����������Ŷȸ�ô��

3��Ͷ���������Է��ж�����Ͷ�ʾ��飿���������ʽ�����Ͷ�ʻر���Σ��о��Ŷӹ�ģ�����θ�Ͷ�У�

4��Ͷ����ѧ���Է���û��һ��������Ͷ����ѧ����Ͷ����ѧ��һЩ�Ƚ�������Ͷ�ʷ����Ƿ�������Ƿ�õ�ʵ֤֧�֣�

����������ϣ������С����ϵ��������ڱ���������ʡ�£�����ʱ���Ŭ��ȥ���������ѧϰ���˽⣬��ô���۾����㱻��Щ�������ĵ��˻����������ơ�

��Щ���ѿ��ܻ��ʣ����ҵ���Ӧ����ô���أ�

�ҵĽ������£�

���ȣ�ÿһ��Ͷ���߶���Ҫ����һ���Լ��IJ���״�����ر��������ˣ���Ҫ�ﵽ�ĵ�һ��Ŀ�꣬��������裨������鷿����

ͬʱ��������Ӧ����ҵ��ʱ���һЩͶ������鼮��ͨ��֪ʶ����װ�Լ����㲻��Ҫ��Ϊ����ר�ң�������Ҫ��һЩ����֪ʶ��

�ڿ����Լ���Ͷ�ʾ���ǰ��Ͷ���ߵļ�ͥ��֧�����Ҫ�ﵽ���ֽ��������ÿ�¹��Ľ��Ͱͣ��۳����ң��ճ���������ʣ�����Ǿ�Ӧ������취���Լ���������á�

���������漸�����������ǿ��Կ�ʼ����Ͷ�ʡ�һ����ѡ����Ͷ�ʵ��ʽ�Ӧ�ý������Լ��������ʽ�

�ô����˵��������ȥ���Ʊ/����/���Ʋ�Ʒ����ЩǮ��ʹȫû��(����Σ��/��ƭ/ΥԼ�ȵ�)��Ҳ��Ӧ��Ӱ����������ź��ӵĻ������

��֪���ܶ��˲�����������������ǵ�����:Ͷ�ʲ�����Ϊ��Ǯô��������ΪûǮ����ȥͶ��ѽ��

�ܿ�ϧ�������Ǵ��ġ���Ҫ��Ϊ: ����Ͷ�����з��յġ�û�˱�֤��һ����������Ǯ�Ժ�Ҫ��鷿������ѧ���������߸����ӳ��������ã���Щ���Ǻ���Ҫ�����������ô��Щ�ʽ�ֻ�ʺϹ���̶��������ʲ�(�������ȯ�����������Ʋ�Ʒ�������)��

��Σ��з��յ�Ͷ��Ʒ���۸��ǻ����²����ġ�Խ�Ƕ��Լ���Ҫ���ʽ�Խ�����������룬������ǮҪ�������β�����һ�µ���10%����Ҳ���ô�������Ҫ�������ģ�Ҫ���øر�������Ҫ�е����ա���Խ���ܹ��е��߷��յ��ʽ�ǡǡԽ���㲻��Ҫ��Ǯ��

����Ҿٸ������ӡ������бȽ���Ҫ��Ͷ�ʻ�������ܹ��е�Ͷ�ʷ��յģ����Ǵ�ѧ��������ᡣ����Ҫ����Ϊ����ѧ������ʽ��Ͷ����������Զ��������ǿ���ѡ��������ʱ����ĸ߷���Ͷ�ʻ�����֮�£����չ�˾�����ϻ���Ͳ��ò����ʽ��һ�ַ��������Ժ�ǿ�Ĺ̶��������ʲ�(�����ծ)����Ϊ�����ж��ں����ڸ�ծ��ҪӦ�ԣ����е����ߵ�Ͷ�ʷ��ա�

��������������Щ����֪ʶ����Ͷ������˵������ʵ�Ͷ�ʲ��ԣ����Կ��Ƴɱ�����Чϵͳ���ͳ��ڼ�ֵ�ԭ��Ϊ���ģ�������һ�ͳɱ�����Ԫ��ɢ��Ͷ�ʲ��ԡ�����ϸ��������С�ڹ�Ͷ���ǻ� ��������ϸ���ܣ��ڴ˾Ͳ������ˡ�

��ע�����ڶ�Ͷ����ѧ������������Ϊʲô����Ͷ�Ǹ������⣿ �����Ѿ������ˣ�����ڱ����в���������

ϣ���Դ������������

��Ҫ��ȡ����Ͷ��֪ʶ����Ϣ�������ǣ����Թ�ע����������

һ�����繫����

��1��С�ڹ��ʲ����� ���ÿγ��ʺ���Ҫ����ѧϰ����Ͷ��֪ʶ�Ĵ�ѧ���չ����������������ߣ��Լ���Ҫ�Լ�����DIY�ʲ����õ�Ͷ���ߡ�

��2��С�ڹ�ѧ���� ���ʺ϶Թ�����������Ȥ�Ĺ�����ÿ�����ڣ����ǻ���ѡһ֧����Ϊ�������ȷ�����

����Ͷ���鼮

��1)��С�ڹ�Ͷ���ǻ�1�������Ͷ��������ʤǿ��

��2����С�ڹ�Ͷ���ǻ�2��Ͷ�ʴ������淨��

��չ�Ķ���

���μ����Ͷϵ��1��Ϊʲô����Ͷ�Ǹ������⣿

���μС�ڹ��ʲ��������繫����

���μ��С�ڹ�Ͷ���ǻۣ������Ͷ��������ʤǿ��