Ҫ��Ȥ��Ĺ��½�������ô�Ȥ���ǰ��Ȥ���ڽ���

Ȥ����2016���Ȥ���ڸ�Ϊ�����ģ������ı�����ת���� ��ʽ��У�г��ɹ�ת��ȫ�������ÿ����ѽ����û���

�����Ҷ�2016���������»���ӡ��Ļ���һ����ǵ�У�������Ϊ���Ӱ����ڶ��ӣ�������������ɱ�¼���У��ҵ��ܲ��Ž�ͣ�����ﵱȻ����˵Ȥ����Ҳ������Щ����˵ת�͵ı����ж���һ��У���ͻ�������Ը������������ǿ���������ѣ�������ܲ��Ž�ֹ��

ת��֮���Ȥ�궨λΪ����5�ڷ����ÿ��û����ṩʵ����ڹ�����ֽ������

�й����ÿ��ۼƷ������ﵽ5.3���ţ��ų�������Ծ/˯�߿���һ�˶��������й����ÿ���Ծ�û�Ӧ��ֻ��1�ڶ࣬ʣ��ʮ�����˿��������Ѻͽ������ľ���Ȥ���û��� ��

֮ǰ�պ�������Ȥ��App���飨BTW��ʹ�ù����У�Ȥ��Appһֱ��ͼ��ȡ�ҵ�ͨѶ¼������App���ṩ��ʵ����ֽ���ڷ�������ͼ��

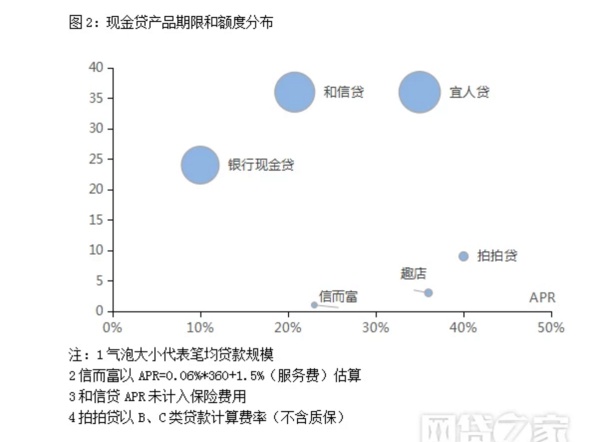

iPad mini 4�ۼ�3099Ԫ����12�ڣ��¹�305.17��ʵ�ʹ���֧��3662.04���Դ˼�����������ƺ�Ϊ15.37%��������ʵ���ϲ���ÿ�»�����Ϣ��ʽ��ʵ���껯����Ϊ32%�� ���5000Ԫ������6���£�ʵ�ʹ��軹��5537.94Ԫ���������������Ϣ��6���������ƺ�Ϊ10.76%��������ͬ������ÿ�»�����Ϣ��ʽ��ʵ���껯����Ϊ36%�� �Ա�һ�����Ͻ��º;�������������ˮƽ�����Է����������ֽ���ڻ�����Ʒ���ڣ�Ȥ�������ʷ��涼û�����ơ�������������Ϣ���Գƻ������ѡ���ܸ�����������������������������ϲ

ǰ��˵��Ȥ����û��Ƿ����ÿ������ѽ����û�����ô�ⲿ���˵�����ʲô���أ�������ʲô�˴������Ǯ����ڹ��

��ҿ����������ߵ����Ƿ��ʹ��Ȥ�꣬�����Ǻ��ٵģ���Ϊ�����й̶����롢�Ҿ���ʵ���������á������ÿ������ʽ���ˣ�Ȥ����Ȼ����һ���ܺõ�ѡ�� ��

Ҳ����˵Ȥ��Ľ����ֻ������Щ�������ϴ��ż��Ľ���ˣ����������з����ϵ�������϶�Ϊ�����˷ſ

����Ȥ�기��IPOʱ�ڹ���Ҳ��������һ������ġ����л������͵ľ�����ƪ���ҿ�Ȥ�����е���ߣ�һ�����������ո���Ϸ ��

���Ȥ����ʵ�ʿ�����������������ý����¬���Բɷã���Ӧ����һ�� ����ƪ��Ӧ���м��λ�������㣺

¬���ԣ�������û����������ˣ��ڻ�����Ǯ��ʱ��ȥ���������ѽ裬ȥ����ƽ̨��Ǯ���������ǵ�Ǯ���㲻��Ǯ�������ˣ��������������ˡ��������� ���ǵĻ����ʵ���0.5%�����Ƿdz��͵ġ� ������Щ�˲���Ǯ�����dz��ܵ��������������Ѿ��ֲ���Ǯ�������ε�������ֻ��Ǯ����������Ը�Ǯ���ˣ���ʧ�ǿ����ڵ�ˮƽ�ġ����֣�����ծ���������ǣ��ⲻ��һ���������⣬��һ���������⡣ ����ƪ��Ӧ֮����Ȥ��ɼ�ҲӦ���µ����۱���19.42%���ձ�26.59��Ԫ������ʵ��Ȥ�����Է��м�24��Ԫ���кɼ�һ�ȳ����35.45��Ԫ��������Դ����CEO����Ӧһ�С���Ȥ��ɼ��ڸ����������б���19% ����

������������ý��ͷ�����ʿ��Ȥ���̬�ȡ�

Googleһ�£�����QD IPO��Ȥ����Ŧ������дΪQD����ҳ�����Ķ���������Ϣ��

����Qudian�õ������ͬС�죺

�������ᵽ�Ŀ����漰������������Ϊ��û�л�úܶ��ע����ϸ�Ķ���Щ���·��ֹ�ע����Ҫ������

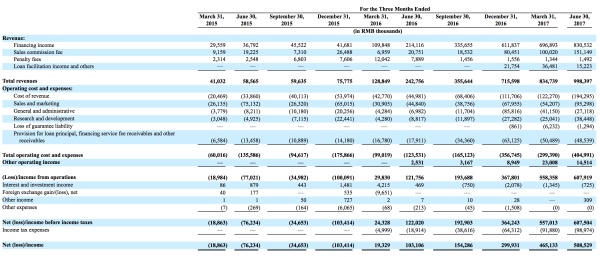

һ��Ȥ���������ÿ����ѽ����г����ֳ���ӯ�������������й��飬Ȥ�겻���ʵ���0.5%��2016��ȫ������ﵽ14.4��Ԫ����ң�������5.7������ң�2017���ϰ��꣬Ȥ������18.3��Ԫ����������ﵽ��9.7��Ԫ�������൱�ɹۡ�������й�˵���飺Form F-1 ��

�������ô������ֽ������ͳ���ڻ��������г���δ��DZ�ܣ�Ҳ������ν���г����������й���ͬ����¶��Ȥ�����Ӫ���ݣ���Ȥ������ļ���ʱ�������ƽ���»MAU�������Ȼ�Ծ�û��������û�����������������ʵ����200%���ϵĻ�����������ijЩʱ����伾�������û��뽻�����������ﵽ��360%���ϡ�������й�˵���飺Form F-1 ������Щ���������������ÿ��û��м���ھ�����ѽ����г�����Ȥ�����Ѿ�ռ���˴�ͷ��

����Ȥ�걳�������Ͻ���Լ�����Ͱͣ�����Ͼ�����������ֵ��ߡ����������й���ҵ��֧�֣���������������ɡ��ṩ������ڡ������ݷ�غ�����

�ۺ������㣬Ȥ��Ĺ��������������һ������ǿ��ӯ�������Ĺ�˾����һ�������Ե������г����ٳɳ��������������а��������ľ�ͷ֧�֡���Ϊһ������ɣ��㿴�ò����ã�

ֻ��������²�����������ꡣ

�����ٿ�Ȥ����µ���һ���ߡ�

�����й��飬Ȥ��2017��3��-6�������½���ɽ���Ϊ215��Ԫ����û�к������Ȥ���Ǵ������õ���˶���ʽ�

һ����Դ���ǽ����ơ�

��ԭζȤ�����ڲ������Ĵ�ҵ��Ŀ������������Ϊ��˾��������Ȼ�Խ��˺ü����ʲ���Դ����Ȥ����Ȼռ����Ҫ��λ��

ǰ���ᵽȤ��������û���ʵ���껯���ʶ���30%���ϣ�����½���ЩծȨ�Խӹ���֮��Ͷ���ߵ��������Ƕ����أ�

6.5%-8%��