|

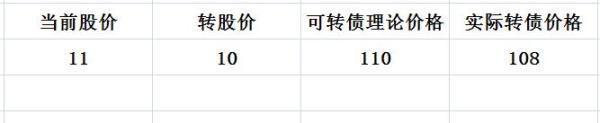

�ж�ʱ�䣬��תծ����ñȽϻ𣬶���תծ�����������ֽӽ����ֵܣ��ر����������������Ǿ�ѧϰһ�¿�תծ��֪ʶ�� ծȯ��Ͷ�ʱ������һ����Ȥ�ķ����תծ�����ҵ��ǿ�תծծȯ���Ƚ��̡� ��ô������תծ��ʲô�� ��תծ��ȫ���ǿ�ת��ծȯ�� ��˼���ǿ���ת��Ϊծȯ���й�˾�Ĺ�Ʊ�����繺��ծȯ���й�˾�Ŀ�תծ��Լ������һ������25Ԫһ�ɵļ۸�ת��Ϊ���й�˾�Ĺ�Ʊ�� Ҳ����˵���ں������ѡ���ñ�Ϣ�͵�Ǯ���߰�Լ�����õȼ�ֵ�Ĺ�Ʊ�� �����ϣ�Ͷ�ʿ�תծ����Ͷ��ծȯ+һ�ݹ�Ʊ������Ȩ�����һ��ծȯ����һ��ѡ��Ļ��ᡣ �������й�˾Ҳ��ɵ�����ѡ��Ȩ��������㣬����������תծ�����ʶ��Ƚϵ͡� ���ݿ�תծ���ص㣬����������С�ֵܣ��ɽ���ծȯ���ɷ���ծȯ�����뽻���Ϳ�תծ���� �����ֵ���ʲô�����أ� ���ȿ��ɽ���ծȯ�� �ɽ���ծȯ�Ϳ�תծ�����϶���һ���ģ��������ڷ��з���ͬ�� ��תծ�ķ��з������й�˾�����ɽ���ծ�ķ��з������й�˾�ɶ���һ���Ǵ�ɶ������ڶ����г�������ǵ��Ʊ��ȥ���пɽ���ծӦ�ûᱻ֤����������� ������ɵ�Ӱ�����ת�ɺ�Ĺɱ����졣 ����п�תծת�ɣ����ں����й�˾�����Ʊ���㣬�ɽ���ծ���ڣ���ֱ���ùɶ�����Ĺ�Ʊ�� ����һ���ǵ�Ѻ������ʽ�IJ�ͬ���ɽ���ծ�������ùɶ����еĹ�Ʊ��Ѻ����ծȯ������תծ��һ����������û��������Ѻ�Ĺ�Ʊ�����Ա���Ҫ�������ṩ������ ���ھ��ʲ���ģ��������й�˾��˵�����п�תծ�ȷ��пɽ���ծҪ���� ֮����Ͷ����ѡ���תծ�϶������ǿ���������Ϣ���棬һ���ǿ���δ��ת���Ժ�ļ�ֵ�� �ɼ����ڿ�תծ��˵���ɼ۵IJ���Ӱ��ԶԶ�����г����ʵ�Ӱ�졣 ��תծ����һ���涨�����Լ��ת�ɵļ۸�̫�ߣ�����ת�ɺ�Ҳ����Ǯ�����Կ����ɶ���������ɼۡ� �����֮�������½�Լ����ת�ɼ�����Ը��ת�ɣ����ɽ���ծû�����Լ���� �ɽ���ծ�������ת�ɣ�ʵ�������й�˾�Ĺɶ������˹�Ʊ������תծ��ʵ�������ӹɱ���ת�ɵĹ�Ʊ���·��еġ� ����������һ�����ڵ����� ͬ�������ʵķ�ʽ�����й�˾��Ƚ�����ٳ�ծת�ɣ���Ϊ������Ʊ���·��еģ���Ȼ̯����ÿ�����棬�൱�ڴ�ҵĹɷݶ���С���ȵ�ϡ�ͣ���Ӱ���Ȩ�ṹ�� �����Ʊ�Ǽۣ�������Ը��ծת�ɣ����й�˾ֻ�Ƿ�����Ʊ�Ĵ��ۡ� ��ת�ɲ�Ǯ��������Ҫ��Ϣ�ͣ������й�˾�ͱ��븶һ���Ǯ����һ���ĸ���ʡ������Ȼ��Ҫ�ٳ�ת�ɣ��������й�˾����취̧��һ�¹ɼۡ� ���ɽ���ծ�Ͳ����������������ˡ� �ɽ���ծ�ı��������й�˾�Ĺɶ����Լ��Ĺ�Ʊ��Ϊ��Ѻ�ﻻȡ���ʣ��������ת����ô��λ�ɶ��൱�ڹ�Ʊ���١� ��Ȼ��ˣ��ɶ�Ϊʲô��ֱ�����۹�Ʊ�������أ� ����˵��һ�㣬ѡ��ɽ���ծ���ɶ����Dz�����ֹ�Ʊ������Ҫ�õ����ø��͵�Ǯ�����������������£����й�˾�Ĺɶ������дٳ�ծת�ɵĶ�����Ҳ�Ͳ���ȥ̧�߹ɼۡ� ���ſ��ɷ���ծ�� �ɷ���ծ��ʵ�ǿ�תծ��һ����֣�ȫ���ǿɷ����Ϳ�ת��ծȯ�� ˵���ɷ���ծ�������ڿ�תծ���������ڿɷ���ծ�Ĺ�Ʊ���Ա����롣 ���Կ�����ծȯ+�Ϲ�Ȩ֤�� Ͷ�ʿɷ���ծʵ������һ��ծȯ������Ͷ�ʡ� ������ծȯ��ծȯ�������Ϲ�Ȩ����ʹͶ������Լ��ʱ����Ȩ��һ����Ȩ�൱����Ͷ����һ�ι�Ʊ�� �ɷ���ծ�ļ�ֵ�������������Ϲ�Ȩ֤��������ծȯ�� �ο����ݷ��֣�����ɷ���ծ���Ϲ�Ȩ֤�����кܴ�ļ�ֵ���ɷ���ծ��ծȯ�۸�ͻ������� �ɷ���ծû�ж�����Ϣ�����ļ۸����������г�����Ӱ�죬��ȫ�����ǹ�˾��Ʊ�Ķ����г��۸� ���˵Ͷ�ʿ�תծ��Ŀ�Ļ�������ծȯ�Ļ���������һ��ѡ��Ȩ����ô�ɷ���ծ��ȫ���ǿ��ù�Ʊ�Ż�ȥ���С� ����˵�ɷ���ծ�ļ�ֵӦ����ծȨ�ļ�ֵ���Ϲ�Ȩ�ļ�ֵ���ɡ� ���ɷ���ծ����Ϣ̫���ˣ�ծȨ�ļ�ֵ����û�У�����Ӱ����ծȯ�ļ۸����ǣ������е��������г����ʵĽ��ͣ����Ǵ�ҿ����������Ĺ�Ȩ��ֵ�� �ɷ���ծ��ɽ���ծ����������Ҳ�Ƿ�������IJ����Ϊ�ɷ���ծ�������ǿ�תծ��һ�֡� ���������ֵ��Ժ���ʵ���ѿ���һ�����⡣ ��Ϊ���ֵ�ծȨ�ļ�ֵ̫С�ˣ��������ǵ�Ŀ�ĸ�����Ϊ�������̺��Ĺ�Ȩ��ֵ���������Կ����ǡ���ծʵ�ɡ��� �������Ͷ����ѡ���תծծȯ�������ʲôӰ�죿 ֮ǰ������������������ķ����ǰ��չ�Ʊ���еı�����ծȯ����Ĺ�Ʊ���б������ܳ���20%�� ����תծ��������ȫ����ծȯ�ġ� �����һ����תծծȯ���𣬴��ȹ��濴һ�۾ͻᷢ��һ����ʵ�� ��תծ���еı�������һ��ĸߡ� ���տ�תծ����ծʵ�ɡ���ʵ�����ԣ����൱������һ֧�Ƚϱ��յĹ�Ʊ�ͻ��� ��ˣ���תծ���������͵�һƬҲ�Ͳ���Ϊ�档 ��תծ������Ҳ����û����Ǯ�ģ�����������һ�ij��ſ�תծ�� ���ſ�תծ��ծȯ�ֲֵ�ǰ�干65%��ֻ��6%�ǹ�ծ��ʣ��ȫ�ǿ�תծ��������һ�ع��Ŀ�תծ����ռ�˲��һ�롣 ����֧ծȯ����Ļ�����ʵ�����������һ�ع���࣬����Ͷ����ô���У���һתծǮ����һ���������ӣ���һתծ���У������군�� �����תծ������������Լӷ����پ����Ƿ�Ͷ�ʣ���ᷢ���Լ������ڷ���ծȯ�г��������ڷ��������ˣ�����˵Ͷ�ʿ�תծ����Լ���ڷ���һ����Ʊ�ͻ��������ô���¡� ��һ�ع��ɼ�Ŀǰ7.4Ԫ����һתծ��Ʊ�����ʵ͵�1%�����������г�����������֣���һתծ�У�ծȯ���ֵļ�ֵ������90Ԫ����������һתծ����Ǯ��113Ԫ�� ����˵�����г��ϣ���һתծ�Ĺ�Ȩ��ֵֵ23Ԫ�ࡣ ����ʲô��� ��һתծԼ������Ȩ�ɼ۱�����г��Ϲ�Ʊ�۸�õ�����1Ԫ���ϣ�����113Ԫ�Ķ����г��۸�����һתծ����ȥת�ɲ�Ǯ�� ������˵�������һתծ��Լ��ת�ɼ۾�7Ԫ���ҵļ۸�������֧ծȯ�͵��ڿ������Ĺ�Ʊ���ǵ�8Ԫ�� ��ʱ��û�ǵ�����ɼۣ�ֻ�ܿ�����ծȯ����Ȼ��Ʊ�ֲֳ���20%�����С� ���Ͷ��ծȯô�������ˣ��Ѿ����ڷ��������ˡ� ��ˣ���ʹ�������һ�ѣ���תծծȯ�������Ͽ��Ļ��Ǹ������飬ֻ�������������ʱ����ծȯ�������ڽ����ɵĹ�Ȩ��ֵ�����������ȶ������յ����档 ��������������ݣ����ע�Ź��ںţ������ƾ� Ϊ���ṩ���¶ȵ����ƹ滮�� |