�����ȿ���������ʲô��˼��Ȼ����˵Ϊʲô��

��һ������˵���ɡ� ���裬ֻ��һ�����У�Ϊ�˷��㣬���Ǽ�������û���ʱ��𣨻�����������NԪ�ʱ����������ⷿ�ӣ���֮�ⲿ�ֺ��Բ����ˣ���

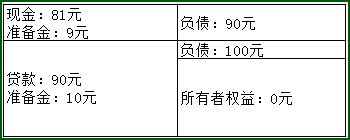

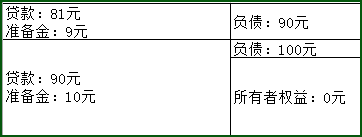

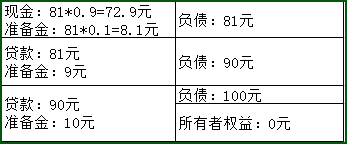

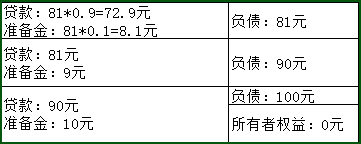

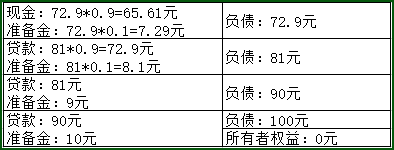

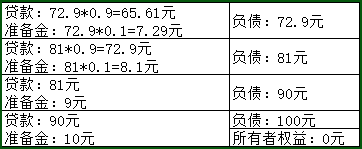

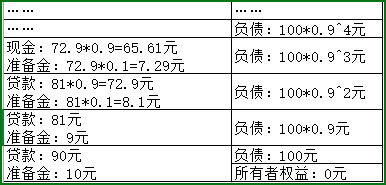

��ʼ������и��ͻ�����Ǯ�ˣ�����100Ԫ�����С� ���ǣ����е��ʲ���ծ��������ͼ��ʾ��  ���ˣ���������100Ԫ�����й涨��������������10%������������������Ӧ�Դ�����ծȨ�ˣ�������ʱ����ͻ�����������Ҫ��������ȡ�ֽ���������ʱ���ʲ���ծ������ͼ��  �����������ֽ�90Ԫ���ǿ����õġ����е�ȻҲ�dz���Ҫ����90Ԫ�Ŵ���ȥ���������в��з��ԣ�Ǯſ�������ϣ����оͺ��������ˡ� ���ǣ��и���ҵA������ҵ�Ĺ��ںţ�yuanmu8����ҪǮ��������Ҫ90Ԫ��û���⣬ȫ�Ŵ������ɡ� ��ǰ�����е��ʲ���ծ�������б仯�������仯����ֻ���ֽ��Ϊ��ծȨ��Ϊ�˷�����д���˴�����������������  ���ˣ���ҵA�õ��ֽ𣬷�չ���������ǰ�Ǯȫ���ˣ�ʵ������ҪӦ�û�������֧�����ʡ�����̶��ʲ��ȵȵȰɡ�Ϊ�˷��㣬���Ǽ��裬��ҵA��90ԪǮ֧������Ա��A��Ա��A�õ���ô��Ǯ��Ȼ�����������ҵ����У��ְ�Ǯ�浽�����С� ͬ�������յ�������������10%=90*10%=9Ԫ����Ϊ���� ������=90-9=81Ԫ�ֽ� ��ʱ�����е��ʲ���ծ��Ϊ��  ���У�����һ�������У����Ǵ��ƻ���������Ҫ�Է���ӯ������ˣ���������ֽ�81Ԫ�Ŵ���ȥ�����ܲ��������磬�����ҵ���ҵB��ȫ���Ŵ�������ҵB����ʱ�����е��ʲ���ծ���ϣ��ֽ��Ϊ�˴������Ϊ��  ������չ��������Ƶģ���ҵB��Ȼӯ��Ҳ�������Ѵ����81ԪǮ������Ա��B��Ա��B���ҵ����У���Ǯ���������С� ��ʱ�����е��ʲ���ծ����ͼ��  ��Ȼ�����У���Ǯ�ˣ���Ǯ�ˣ���Ҫ�Ŵ�����ηŴ�����ҵC�ɣ������ʲ���ծ���ϣ��ֽ����˴��ծȨ����  ���ˣ���ҵC��ȻҲ��������ҵ�����˵Ĺ����е�ȻҲҪ֧�����ʣ�������72.9Ԫ����Ա��C��Ա��C��Ǯ�ִ浽�����С� ��ʱ���е��ʲ���ծ����ͼ��ʾ��  ��Ȼ����������һ���ģ����в�����Ǯ�����˻��ϡ�����10%�����������ȫ����Ҫ�Ŵ���ȥ����ʱ���ʲ���ծ��Ϊ��  ���ˣ����ǿ������ˣ����������ܶ���ʼ�ġ� ע�⣬�Ҳ��Ǵ�������е�Ǯ����Ϊ���Ǯ��ÿ���˶���Ϊ�Լ��������е�Ǯ����ʵ���ϣ�����������һ������100Ԫ���ֽ��������ɣ��������ǿ��ڵ�ǰ10%����Ŀ����£������ô�ҵ��ܲƸ���Ϊ�����أ� ���㿴�� 100+100*0.9+100*0.9*0.9+��100*0.9^n =100*��1+0.9+0.9*0.9+0.9*0.9*0.9+����..+0.9^n�� ����ѧ���ã������㣬���Ǹɴ�ٶ�һ�£�����Ƕ��ٰ�  ���̲���Ҫ��������Ҫ֪�����ǽ��ۣ����������εķŴ�֮���Ҳ���ܶҲ���Ǵ���������ǮӦ����=1/(1-0.9)=10 ������Ǽ�ס���ˣ����������ҳ�������Ҳ���������ʵĵ����� ��ˣ������������10%�Ļ�����ô���ҳ�������10����100Ԫ���Ծ������еķŴ���Ϊ�г��ϵ�1000Ԫ�� �������������5%������ҳ�����20����100Ԫ����ͨ�����зŴ���Ϊ�г��ϵ�2000Ԫ�� ���ԣ�����ͨ�����������ʵ���������ʵ�ֶ��г���Ǯ���ٵĿ��ơ� ��������г���Ǯ����ˣ���Ҫ���������ʣ� ��������г���Ǯ�����ˣ���Ҫ��������ʡ� ���ǿ����й�����һ�������������������ģ��Լ�������Ŀ����ʲô��  ��������֪ʶ�����ڿ����ţ���������ˡ� ���л�ϵظ����г���������������ʵ�����һ����˵�������Ƿdz������ġ���ʹ���������ȵ���Ҳ��7%��21%֮������˲��������Կ�������ᵼ�»��ҳ�����5��14֮�䲨�������ʮ�꼸����10%��20%֮�䲨�������ҳ�����5��10��֮�䡣 ǰ��ʱ��ܶ��������ձ��ĸ����ʣ����������˵���ۣ��������ǿ������š�  ����֪������ʵ���������������˵�ġ����д������е�����Խ�࣬�ᵼ������������Խ�ߣ������ᵼ�»��ҳ�����С���г���Ǯ���ˡ����ԣ�Ҫ�ø����ʣ������а�Ǯ�Ŵ���ȥ���̼����������� ע�⣬�����Ͽ������ҳ�������˺ܴ��ͨ�͡�ʵ���ϣ����Ǵ������е�Ǯ������������ʵ�ʼ�ֵ�����ġ����磬�����������У�������Ǯ�����ǹ��ʣ����Ǵ����ֵ��Ա������ҵ�õ��ġ����ԣ����ǿ��Լ����⣬�������е�Ǯ���������䴴��ļ�ֵ�����ġ������������ͨ�͵�ԭ��ʵ���ϣ���һ���̶��ϣ��������ͨ����������Ϊ������ļ�ֵ��ͨ�������������еĻ��Ҽ�ֵ�� ǰ�������ͨ�����͵����£��������ԣ��ᵽ���ҳ�������Ҳ�ᵽ�˻��ҳ���ЧӦ������ͨ�����ͺͻ��ҳ������ܼػ��ϵȺš� ============================���濴���ļ������================ ����ǰ�渴ϰһ�£����в��ϵطŴ������е��ʲ���ծ���������ģ�  �Ҳ��Ǯ���Ǵ�Ҷ���Ϊ���Լ��������Ǯ�����һֱ������ȥ����ô��������ʼ���ֽ�����*���ҳ��������� 100*���ҳ���=100*��1/�����ʣ�=100*��1/0.1��=1000Ԫ �������������Ϊ�Լ�����ӵ�е�Ǯ����������������֡� ���·������յ��ܶ෴��������ͳһ˵���¡� 1.���������Ҫ����1�����������Ϊ�����Ǯ���Ƕ�����? ʵ��������������£�����ֻ�ܹ��Ŵ������Ǯ������û��Ǯ�Ͳ��ܷŴ��� ��������£�ʵ���ϣ�����ֻ�ܹ���������Ȩ���Dz��ֵ�Ǯ���ܹ��Ŵ���ȥ�ġ���������ֻ�ܹ��ѹɶ���Ǯ�Ŵ���ȥ���û��������е�Ǯ������ʱ�����������û��ģ��Dz��ܹ��Ŵ���ȥ�ġ� ��������£����ݼ���Ҳ�ܹ��õ��� 100*���ҳ���=100*��1/�����ʣ�=100*��1/1��=100Ԫ ��������£�����û�С����족���ҵĹ��ܡ� 2.���������Ҫ����0�����������Ϊ�����Ǯ���Ƕ�����? ��������£�����û�������κε����𣬰����е�Ǯ���Ŵ���ȥ����ʱ���ʲ���ծ�����ǿ��Կ�һ�£�  �����˰ɣ����ʲ���ծ�����Կ�����ÿ������ǰ������ȫ�����ȥ�������Ĺ����ǿ��Բ��ϵ��ظ��ġ� �����Ȼ�ǣ�����������Ǯ����100*N��N�ǿ��Բ����ظ��ģ�������г����������Ǯ�� ��������£����ݼ���Ҳ�ܹ��õ��� 100*���ҳ���=100*��1/0��=100*�������=�����Ԫ ��������£����������ޡ����족���ҵĹ��ܡ� �������ڸо�������е����ˣ����Ǻ����ص����顣���ǣ�����ǰ���������������£����������Ǻܳ����ġ��ο�����������������ǰ��������ʱ�ڵ��ռ�ǧ�Ҽ����в���ϡ�档  �������Ǵ�Ұ�Ǯ�������У���ʹ������������ǰٷ�֮�٣�����ʱ���ٵ��ա���Ϊ����ʹ�����������99.99%����������������Ҳ������ȫ����Ҫ��ֻ�ܵ��ա��������������������������Ӱȥ���١� ���������������£��������������Ĵ����ˣ�һ������²��ᷢ�����ҵ������е��յ����⡣ ==============���̸̸�����ʵ�����==================

3.�ձ�ʵ�еĸ���������ô������? ���ȣ�����������ǿ���ˣ���������˵���д洢�����еij��������Ǹ����ʵģ���ͨ���ڴ������е�Ǯ���������ʵġ� ���д������е�Ǯ������һ��ͨ��Ϊ���� ����=��������+�������� ͨ������£����������Ƿ����Ļ��dz���ģ����ж�����Ҫ֧����Ϣ�����еġ� ������ò����������е��Ĵ����ȥ�ˣ��ղ��������ͻԸ��ѿ�Ŵ���ȥ�������Ļ���ֱ�Ӵ����г���Ϣ�ȽϺ��㡣��ˣ���Ҷ���Ǯ�浽���С����ս�����ǣ���Ȼ������ֻ��20%��������Ϊ���а�Ǯ�����������У�����ʵ�ʵ������ʿ��ܻ�ﵽ50%�� ��������£����м�ʹ�������ʽ��͵�1%��Ҳ���ܸ�������� ���ǣ����оͻ�ѳ��������ʵ���Ϊ���ģ��������о�ֻ�ܰ�Ǯ�������ó����������Ŵ���ȥ��������ʧ�� �����ܹ��ﵽ�̼����в��ϵط��Ŵ����Ŀ�ġ� --------------------------- ��ӭ��ҹ�ע�ҵ��źţ�yuanmu8. |