在期权的世界里,期权的价格受到很多因素的影响,但对其影响最大的主要有三个:正股的涨跌,波动率和时间。 如果对这三个因素没有很好的理解,有时就会出现你想不通的事情,比如股票财报前夕,你堵了财报,明明堵对了方向,你的期权却下跌了,有时甚至出现两个方向的期权都下跌的情形。 对于临近行权日期的末日期权,你买了看涨期权,明明股票也上涨了,但是你的看涨期权却还是下跌了。究其原因,还是因为你不了解期权中的三个因素如何影响期权的价格。 接下来,我们依次说明这三个因素的影响。

时间

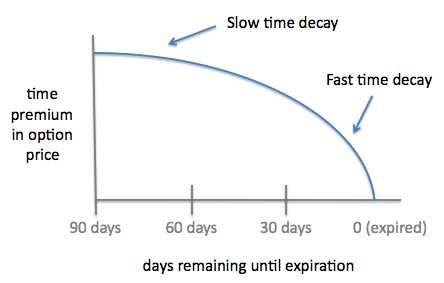

在期权的三体世界中,时间是最为确定的因素,因为每交易一天,时间就减少一天。这也就是为什么新手买期权,老手卖期权的原因。 对于买卖期权,又牵涉到期权交易的另外三个方面:成功可能性,最大收益和最大损失,对于买期权而言,成功可能性低,最大损失确定(就是你买期权的成本)但是最大收益无限。 对于卖期权,正好相反:成功可能性高,最大收益确定(就是你卖期权的收入),但是最大损失无限(当然可以采取策略通过减少收益的办法来确定最大损失)。 从这个图可以看出,期权的时间价值的损失会随着行权日期的到来变得越来越快,这也就是为什么对于临近行权日期的末日期权,你买了看涨期权,明明股票也上涨了,但是你的看涨期权却还是下跌了, 因为时间价值的损失大大的抵消了正股上涨的影响。

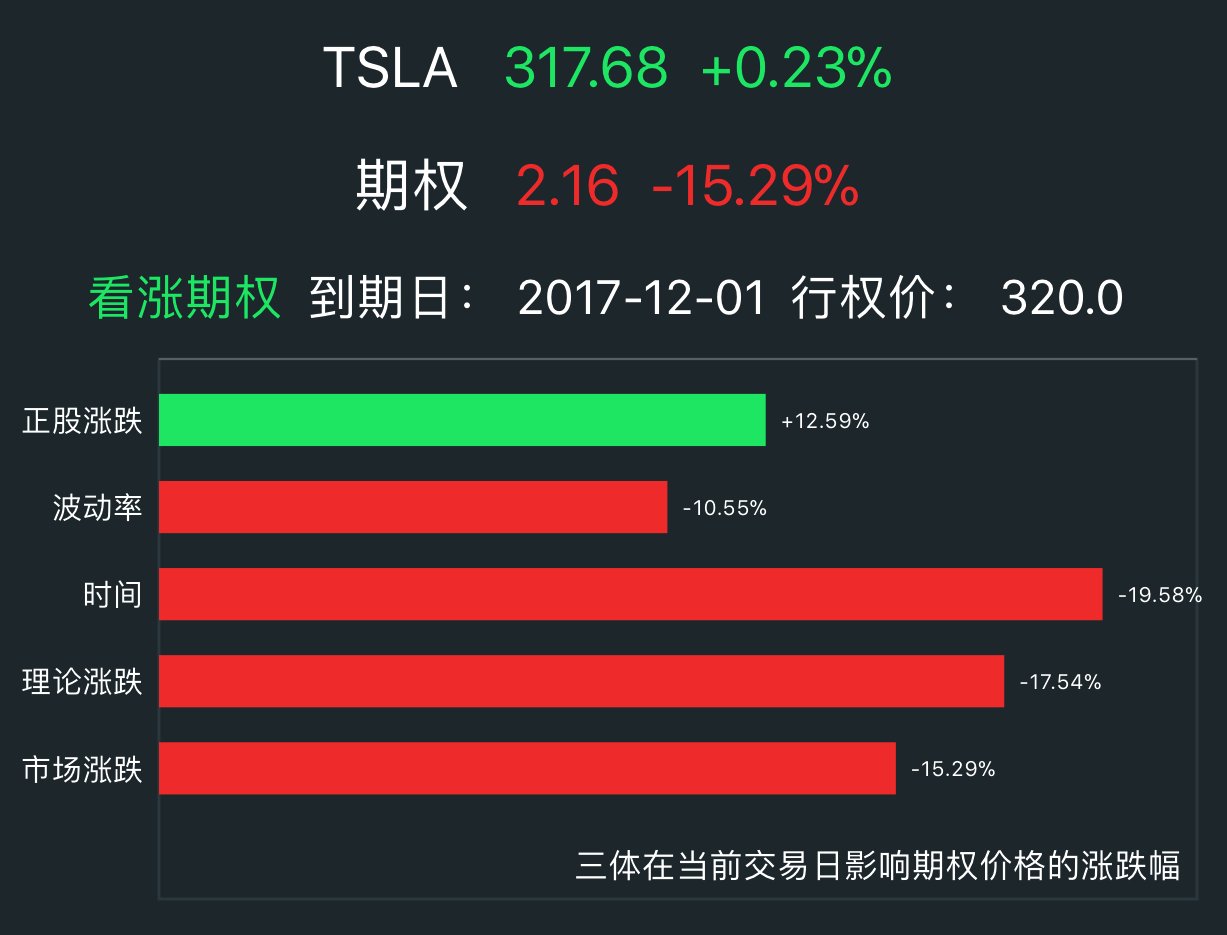

这是2017年11月28日的成交图,从图中可以看出,对于2017年12月1日到期的看涨期权,虽然正股上涨了0.23%,但是看涨期权却下跌了15.29%, 原因就是正股的上涨这个因素虽然可以促使期权价格上涨12.59%,但是波动率的下跌和时间的流逝这两个因素却使期权的价格下跌了。 其中波动率的下跌使期权的价格下跌了10.55%,时间的流逝这个因素使期权的价格下跌了19.58%,所以这两个因素大大的抵消了正股上涨这个因素, 从而使期权的价格下跌了15.29%。 请注意,本软件中计算出的三个因素对于期权价格的影响都是估算,并不是精确计算,目的是让你对这三个因素对于期权价格的影响有个了解,从而帮助你决策。 理论涨跌是这三个因素对期权价格影响的一个总和,可以看出,理论涨跌和市场真正的涨跌还是有一定的误差。末日期权的价外期权误差会非常大,仅供参考。 从上边TSLA的例子也可以看出,对于末日期权而言,时间和波动率往往都是使期权的价格下跌,而且影响很大,所以如果正股没有很大的涨跌幅,很难抵消掉这两个因素的影响。

正股涨跌

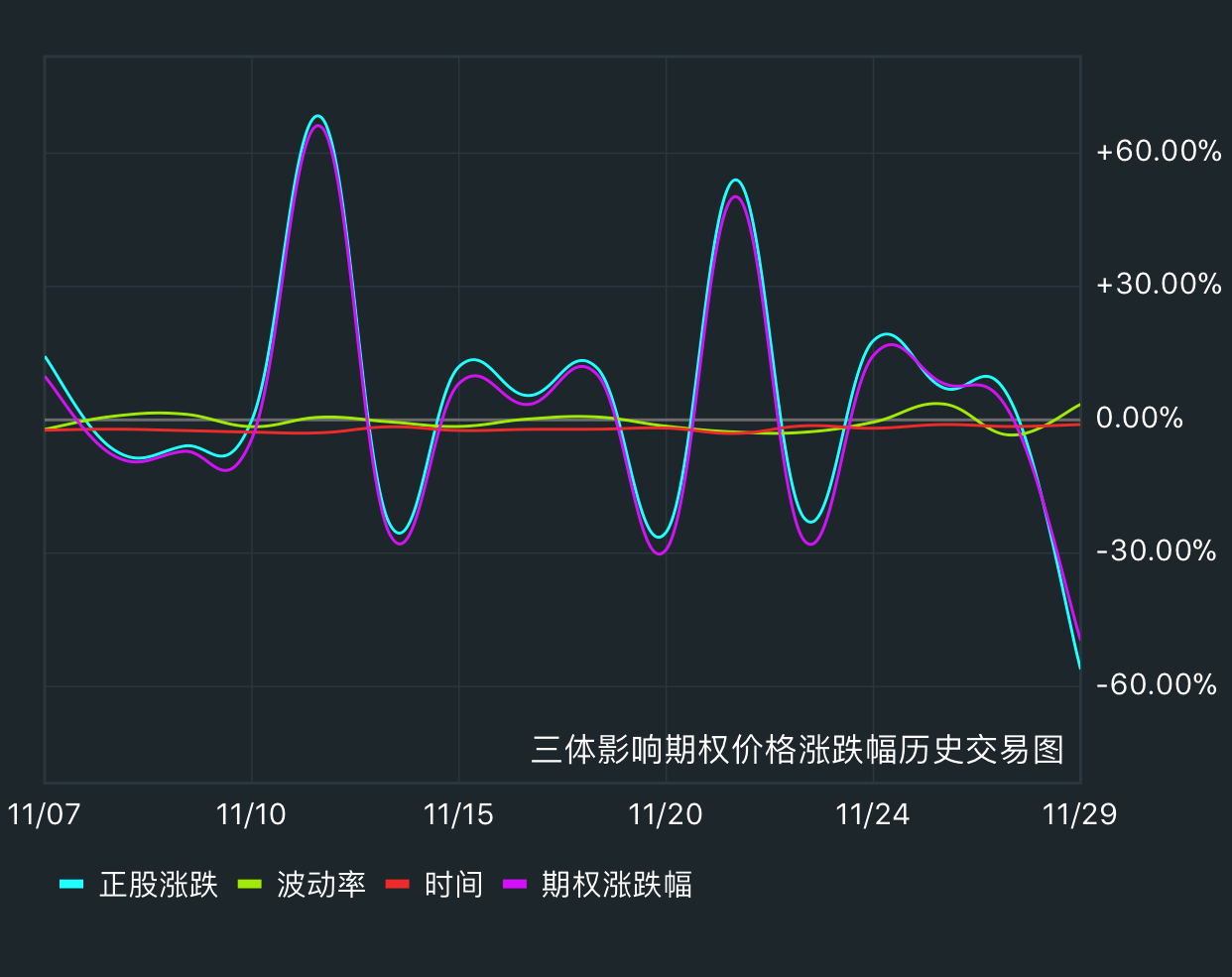

正股涨跌对于期权的影响,是用户最能感知的,正股上涨,对应的看涨期权上涨,看跌期权下跌,反之,正股下跌,对应的看跌期权上涨,看涨期权下跌。 对于价内期权和距离到期时间比较长的期权而言,期权的价格很大的一部分的影响还是来自于正股的涨跌。 所以如果仅仅从股票的涨跌角度买卖期权,最好选择距离到期时间至少2周,而且最好选择价内期权,或者距离价内期权比较近的期权。 从上图中可以看出,对于这只期权而言,它的期权涨跌幅的曲线基本上围绕着正股涨跌这个因素,期权价格的影响主要还是来自于正股涨跌这个因素。

波动率

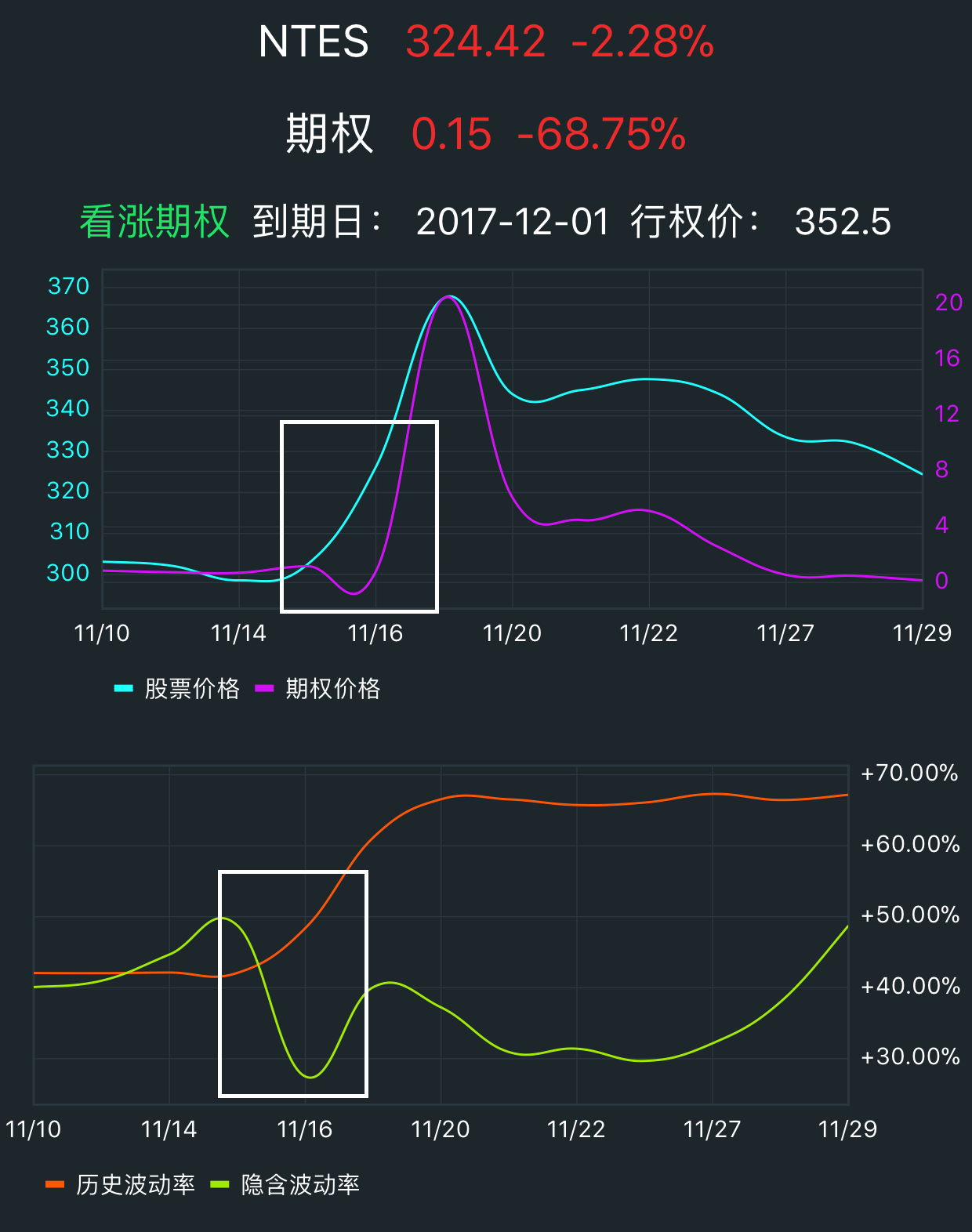

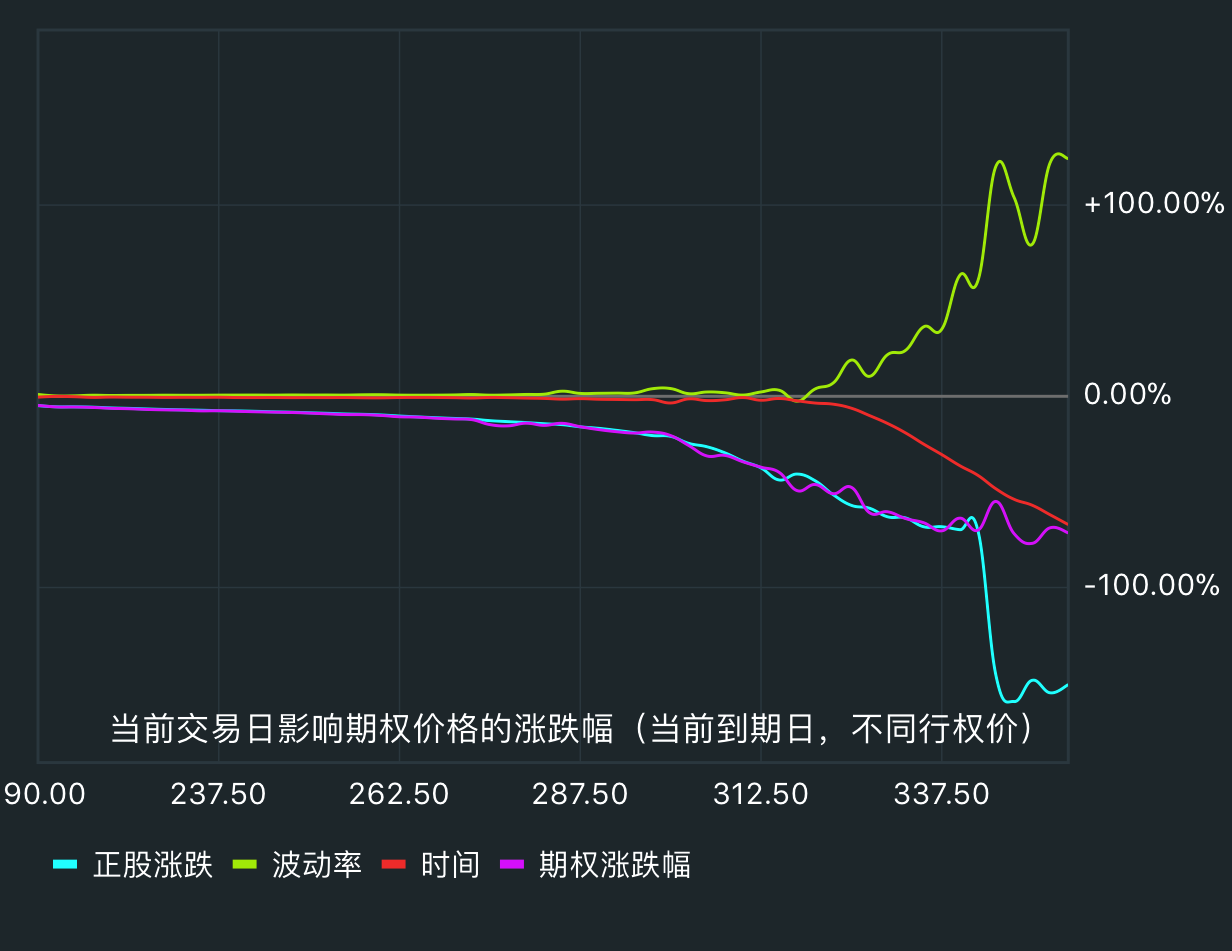

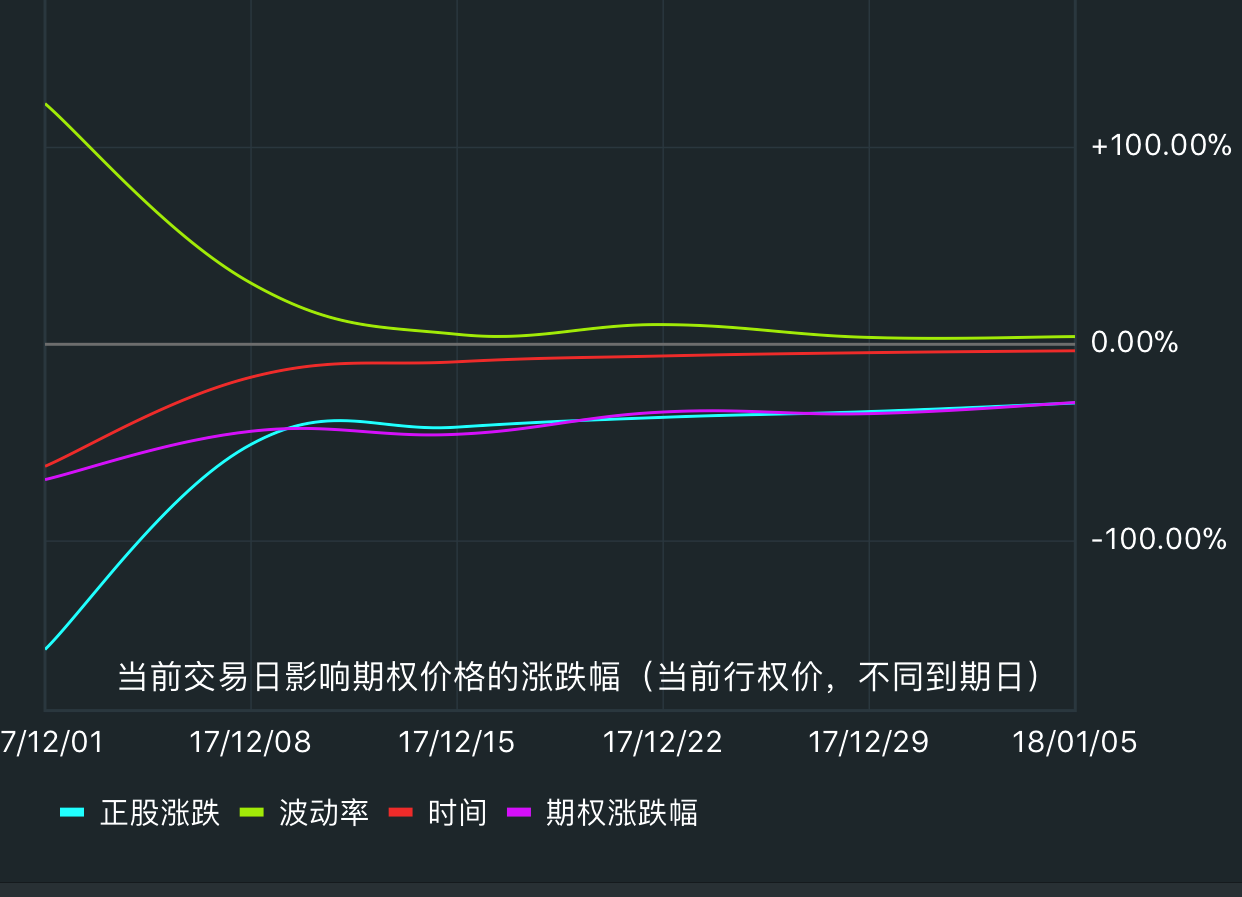

在期权定价模型里,波动率是重要的输入变量,波动率越高,期权价格越高。这是因为在期权的生命周期里,标的资产价格的波动率越高,标的资产价格大幅波动的可能性越大,期权买方获利的可能性就越大。 波动率可以描述为股票的股性,就像人有性格,股票也有性格一样,有的股票大起大落,它的波动率就高,期权的价格也相对较高,而有的股票则很平稳,它的波动率就低,期权的价格相对而言就比较便宜。 例如可以对比科技股中的NVDA和AAPL。NVDA的波动率就比AAPL大得多,它对应的期权价格也比AAPL的期权高。 波动率也可以转化为根据股票的股性,市场给予的期望,例如财报前夕,对于股票的市场期望就会变高,无论看涨期权还是看跌期权,市场都会给予很高的期望。而财报出了之后,无论好坏,市场期望都会大幅下跌。 所以对于堵财报,如果正股没有一个超出市场大幅预期的表现,看涨期权和看跌期权都会因为波动率的大幅下跌而下跌。 上图中是网易的历史图,2017年11月16日,网易发布财报,财报之前,11月15日期权的隐含波动率达到了最高点48%,11月16日发布财报之后,波动率大幅下降, 下降到了28%,降了20%,所以虽然网易在11月16日正股上涨了7.86%,当时由于波动率下跌的影响,这只看涨期权仍然下跌了30%。 所以对于财报前夕,深度价外期权,是一个卖出的好时机,而不是一个买入的好时机。 谈到波动率,有两类波动率很重要:一是历史波动率,它是对标的工具在过去价格变化快慢的衡量;二是隐含波动率,它是期权市场对标的物在期权生存期内波动率的预测。 对于两个波动率的对比,有一定的参考意义,如果隐含波动率大幅偏离历史波动率,就是一个买卖的机会。 如果隐含波动率大大的大于历史波动率,例如隐含波动率是历史波动率的2倍,就是卖出期权的好时机,相反,如果历史波动率是隐含波动率的2倍,则是一个买入期权的好时机。 根据影响选择期权可以根据期权对于正股涨跌,波动率和时间的影响来选择相同到期日的不同行权价或者同一行权价不同到期日的期权。 相同到期日,不同行权价如果你想设定了某一个到期日,然后可以根据上图来评估三个因素对于不同行权价的影响从而选定一个行权价。 上图是网易的看涨期权在2017年11月29日的截图,从上图中可以看到行权价大于312.5之后,三体对于期权价格的影响将变得越来越大。 相同行权价,不同到期日通过上图可以评估三体对于不同到期日,相同行权价的期权的影响。

|